先来说前几天小新看的一本书 - 《小岛经济学》,书中讲到上面发放了很多鱼邦储备券,数量远远超过银行里的存鱼。但是事情总会暴露,鱼邦储备券的超发,对岛上经济产生了极大的影响,最明显的就是物价飞涨,货币购买力的下降。

有了源源不断的鱼邦储备券作伪装,上面开始拨款支持一些超大型项目,有些是有价值的,例如给海军换上超大型的船只,让小鼓岛人无法入侵;修建四通八达的高速公路,使得交通更加便利,一些项目有多大价值就不好说了。

有一件事是可以确定的。

岛上捕获真鱼的增长率远远低于参议院发行的鱼邦储备券的增长率。很快,鱼邦储备券发行量过大,银行里的假鱼只有从前真鱼的一半大小了。

岛民餐桌上的鱼也越来越小了,大多数人每天至少要吃2条鱼才能填饱肚子。

于是“通鱼膨胀”的难题产生了,物价普遍上涨。

回到现实中,2018年,似乎是全球宏观经济纷纷搞事情。美股引发的全球资产动荡、33年来的最低的港币汇率、中美开打的贸易战、降临的利率长周期拐点……

可能大家对全球宏观经济不太敏感,但对生活用品的涨价可能有所感触吧。年初,卫生纸、泡面、啤酒等终端商品纷纷涨价,中游行业更是涨声一片,台湾甚至都出现全民抢卫生纸的风潮。

现在我们不得不承认的一个事实是:物价不断上涨的速度远大于工资上涨的速度,衣食住行的各种开支相比过去也大幅度提升,这使得我们手中的人民币不断贬值。

你想想看,如果你现在拥有10万元,10年后,这10万元相当于现在多少钱呢?如果物价上涨比你的工资上涨速度还高,那么你的生活品质就可能一直在下降。

这样的风险,你想过了吗?这种风险其实就是我们经常说的“通货膨胀”。

这个时候,很多人就会问:为何会通胀呢?

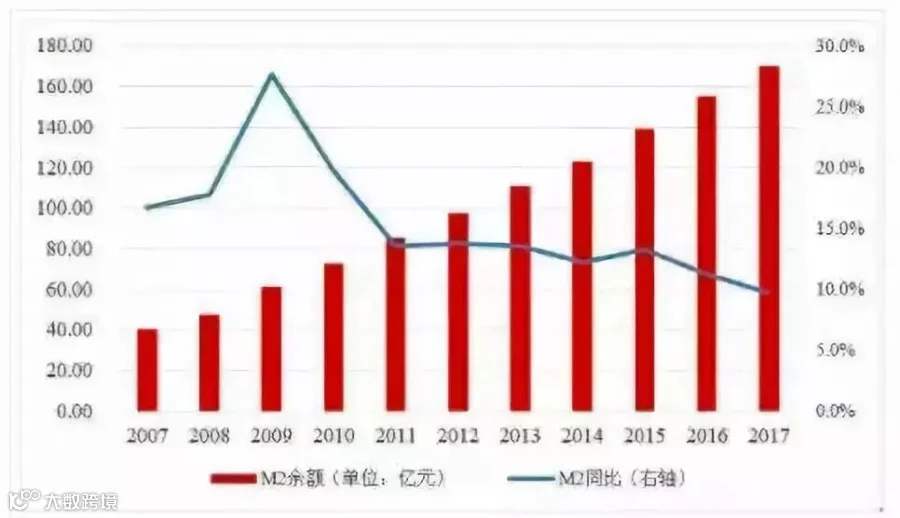

先来看一张图:

简单算一笔账,假设每年物价上涨4%,以现在的100元为例:

5年后,实际消费能力相当于现在的81.5元。10年后,相当于现在的66.4元。20年后,相当于现在的44.2元。30年后,相当于现在的29.4元。

由此可见,30年后的100元只能买到相当于现在30元能买到的东西。

大家都说:投资有风险,但其实不投资所存在的“隐性风险”也是很可怕的,那就是你肯定是亏的,因为通胀吞噬了你的财富。

说到不投资有风险,就会有些杠精会说:我把钱存在在银行了。

那小新说:放在银行也不一定安全,更不能保值。

很多人对于银行,总是莫名地信任。

大家要知道,储蓄的功能可以说是杯水车薪,以储蓄存款的方式持有现金,只是典型的低风险低收益的选择。

从长期来看,储蓄存款不仅收益很低,而且风险也在加大。

今年1月,我国居民消费价格指数(CPI)超过国有大行上浮后的一年期存款利率,紧接着2月又超过股份制商业银行,这标志着我国现阶段已进入真实的负利率时代。

说到这里,大家要知道一个概念:CPI ≠ 真实通胀

可能很多人不知道“CPI数字 = 通胀”的荒谬在哪儿。

我们可以用一个简单的例子来证明:CPI数据中用来反映居民住房成本的,叫做“CPI:居住-租赁房租”,2016年同比涨幅大约是2.7%,2017年是2.9%,而过去15年它的累计涨幅是多少呢?答案是70%。

整整15年,房价涨了多少啊,而反映到CPI里面,就是一个每年2~4%上涨的小小数据,这显然跟事实是大相径庭的。

对于大多数家庭来说,购房支出在家庭总支出中占据了一个绝对高的份额,而房价的快速上涨给人造成了巨大的压力。

另外,我们感受涨价的:住房、医疗和教育,在CPI数据这里,都被“合理地”避开了。

这几年来房价飞涨,人力成本也涨得厉害,大家普遍认为通胀率实际在每年8%左右。也就是说,如果你的投资收益没超过8%,你手里的钱其实是在缩水的。

不做投资所带来的“隐性风险”已经一目了然,触目惊心!

最后,作为普通的投资者,又该如何避险呢?小新想说,最好的办法自然就是做好资产配置。

从长远看,大约90%的投资收益都是来自于成功的资产配置。反正不管什么风险,合理配置资产才是最有效的抗风险的手段。

而合理配置资产,从学会管理自己的钱财开始,也就是从理财开始。

这是一个互联网的时代,也是一个金融的时代,当我们每天用手机处理我们衣食住行的点点滴滴时,事实上我们都在跟金融发生关系。

如果你不想自己的钱被通胀吞噬,那就赶紧拿起金融的武器,捍卫自己的财富吧!那么在普惠金融的今天,集安全性、流动性、收益、门槛低于一体的理财方式,非P2P莫属。而在十九大报告中,也充分肯定了网贷行业为中小企业解决了融资难、融资贵的问题。

互联网投资理财的道路上,新华金典理财常伴你左右!

赶快注册新华金典理财APP

点击文末阅读原文领取9999元新人大礼包

邀请好朋友一起来注册投资

你们都可获得18元现金红包哦

编辑:小新

本文仅代表作者个人观点,侵删

市场有风险,投资需谨慎

喜欢这篇文章的话就分享给好朋友们吧,

给小新点个赞哦~