观点摘要

市场概况

01

高频数据

通胀高频数据

经济高频数据

02

政策跟踪

货币政策

财政政策

宏观经济政策

金融监管政策

03

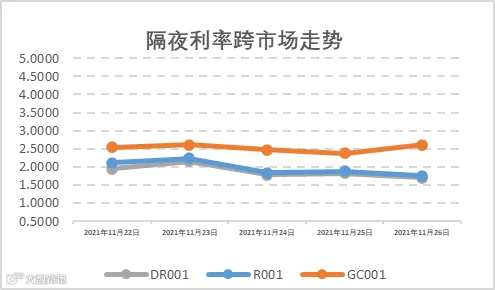

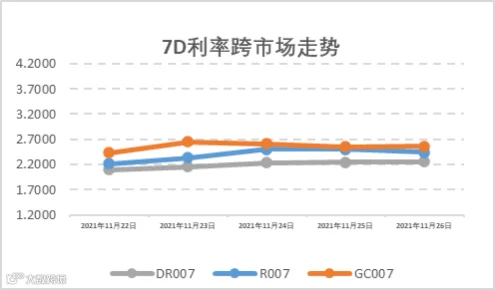

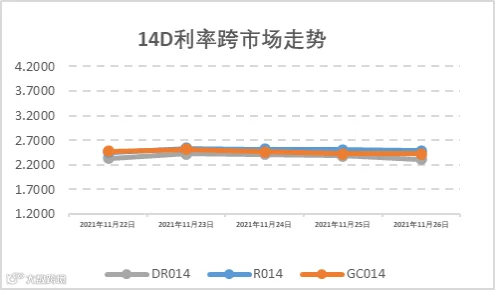

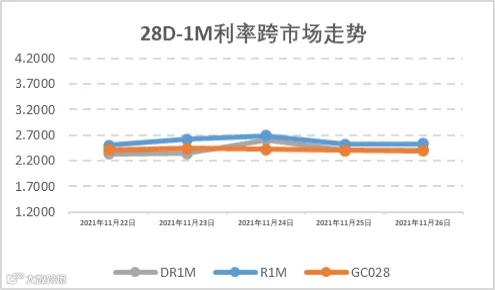

资金面观察

上周(11月22日至11月28日),公开市场有2100亿元7天逆回购到期,央行累计开展4000亿元7天逆回购操作,中标利率维持2.20%(7D)不变,全周统计公开市场操作净投放1900亿元资金。报告期内资金面受跨月和央行公开市场OMO操作净投放的影响出现分化,DR001加权平均价格走低至1.69%-2.15%附近区间,DR007加权平均价格上行至2.10%-2.26%附近区间,7D非银资金利差冲高至20BP-30BP。报告期内银行间隔夜回购成交量维持在5万亿左右水平。

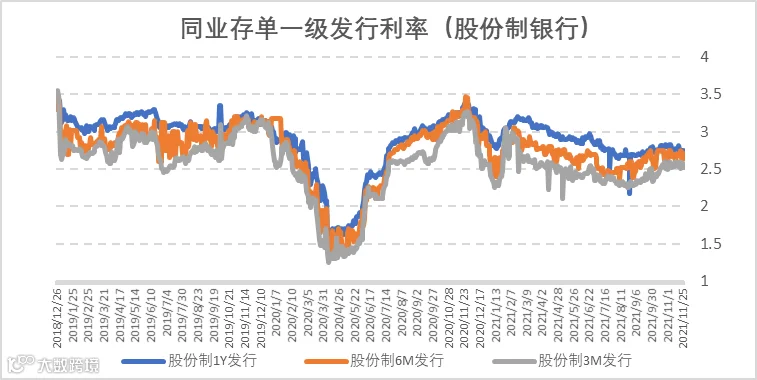

图5 同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

05

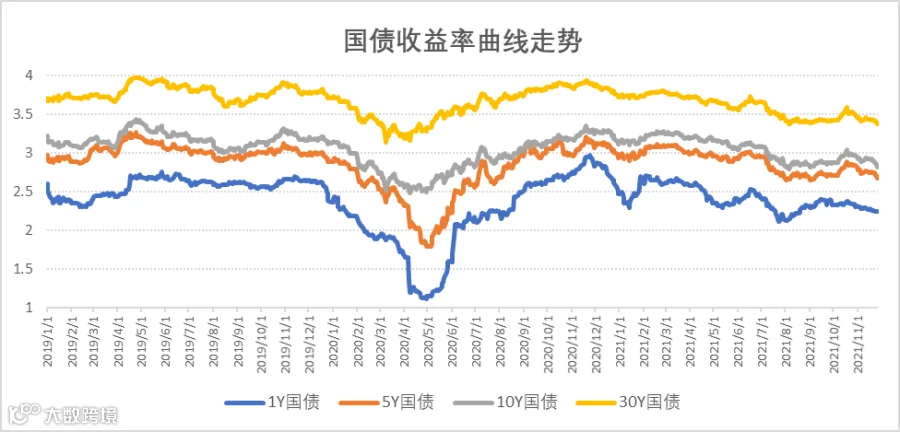

二级利率债市场情况

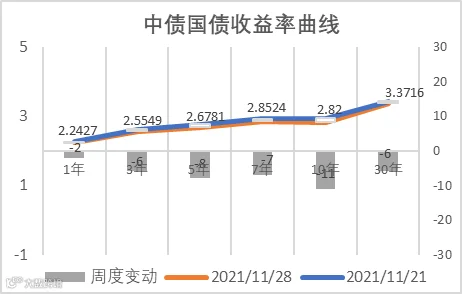

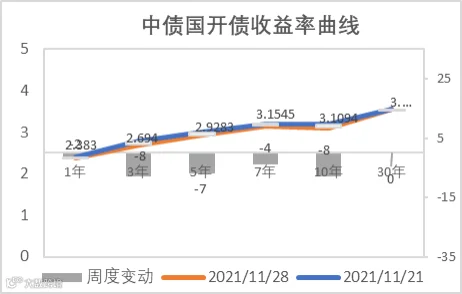

表3-表4 国债/国开债收益率变动观察

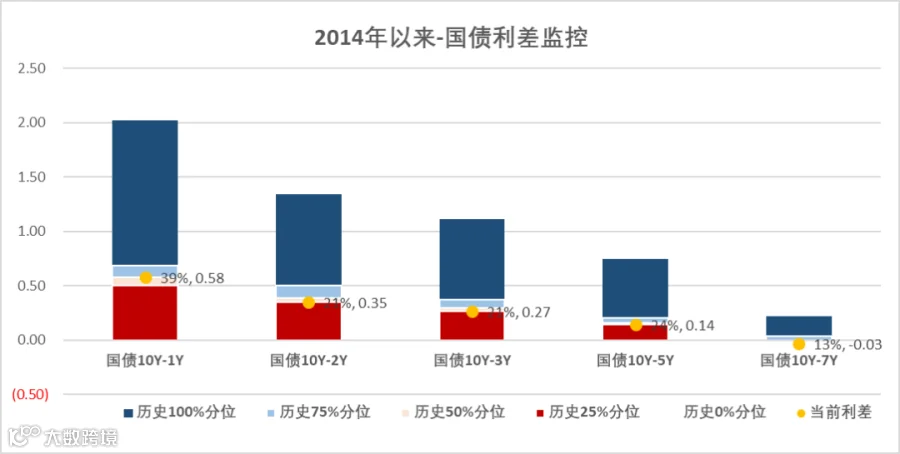

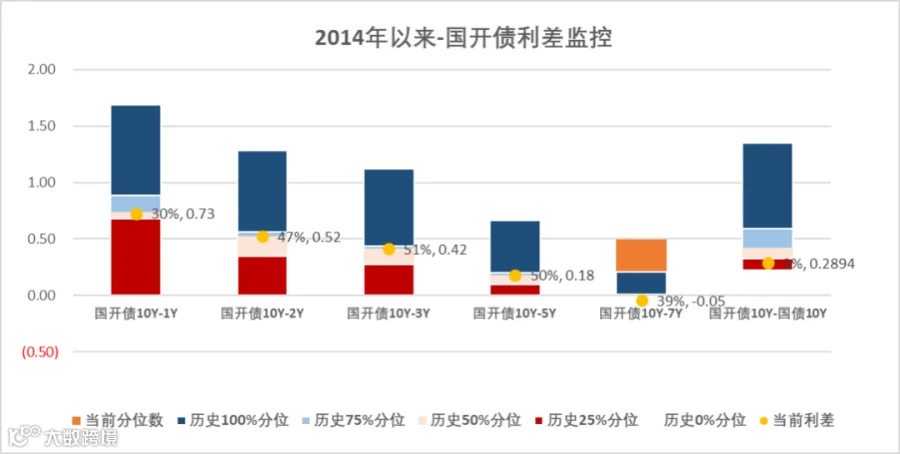

图8-图9 国开债与国债利差分位数

图10-图11 国开债与国债利差分位数

重要声明