Part 1

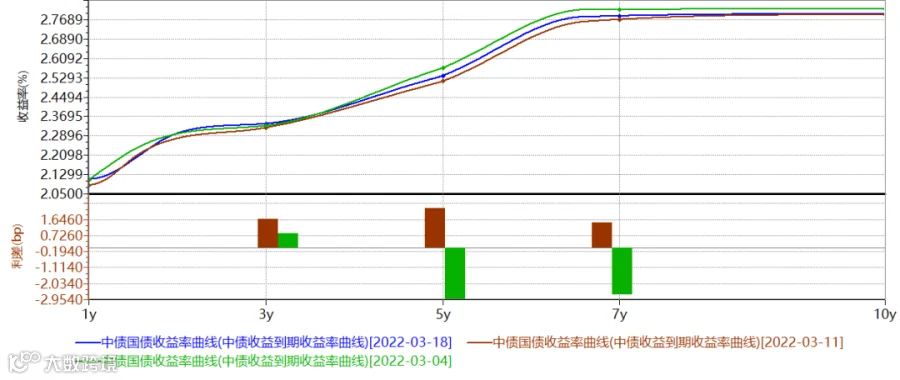

债券市场

数据来源:Wind

Part 2

股票市场

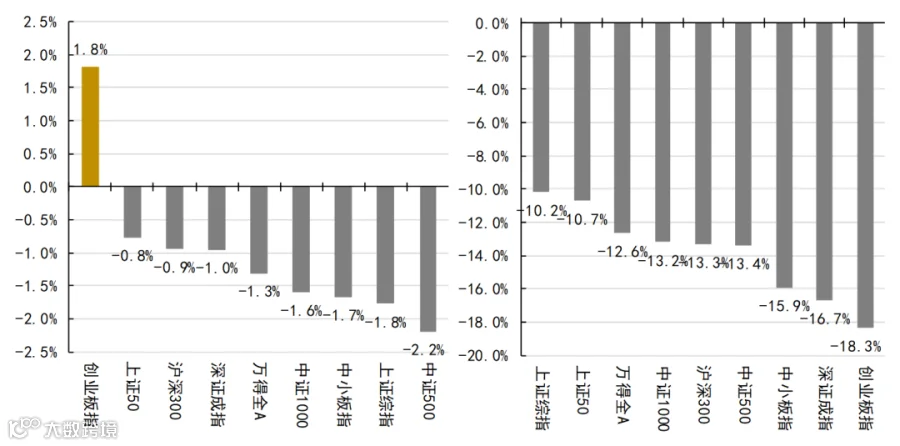

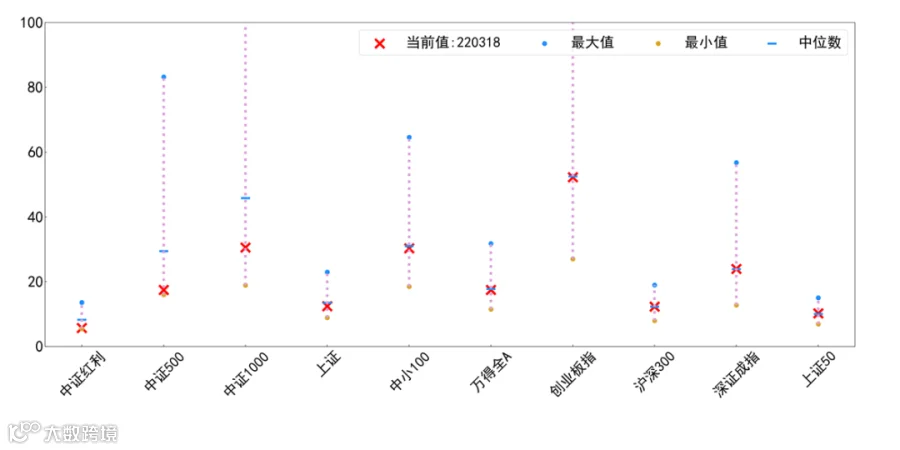

A股整体:小幅下跌。“金稳委”维稳后,快速反弹

上周至今(左)及年初至今(右)各指数涨跌幅

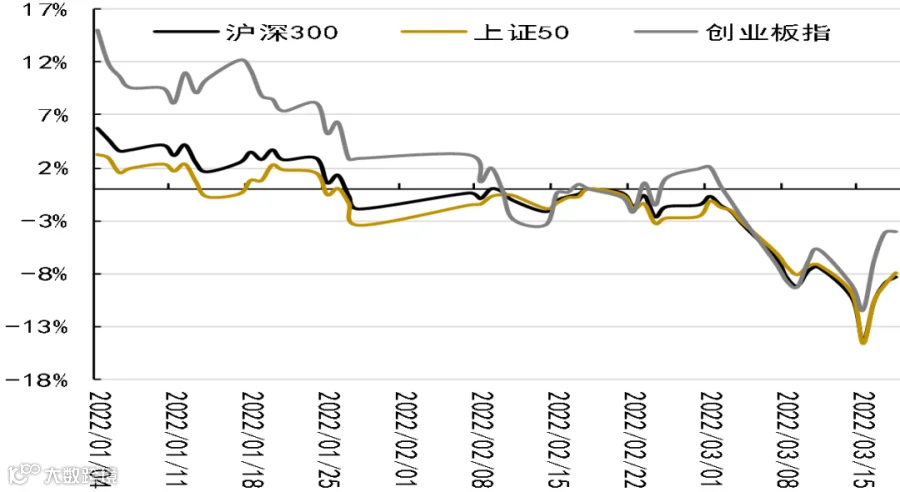

主要指数具体走势

数据来源:Wind

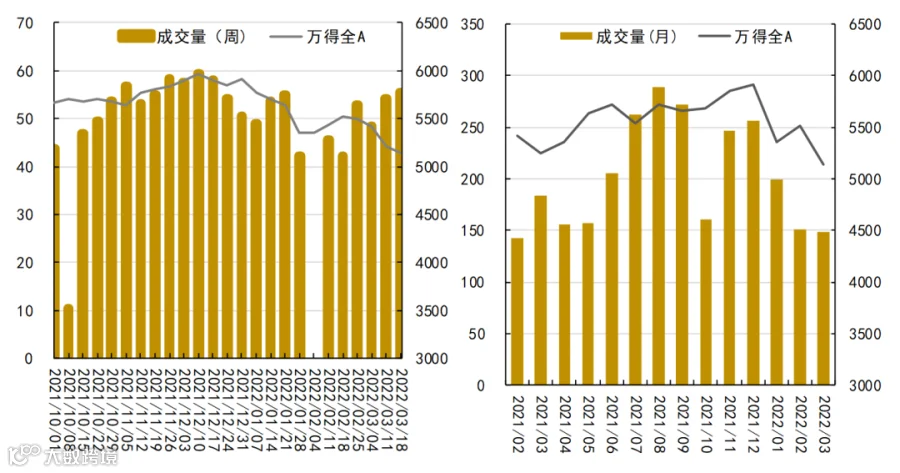

周度(左)及月度(右)成交量走势

数据来源:Wind

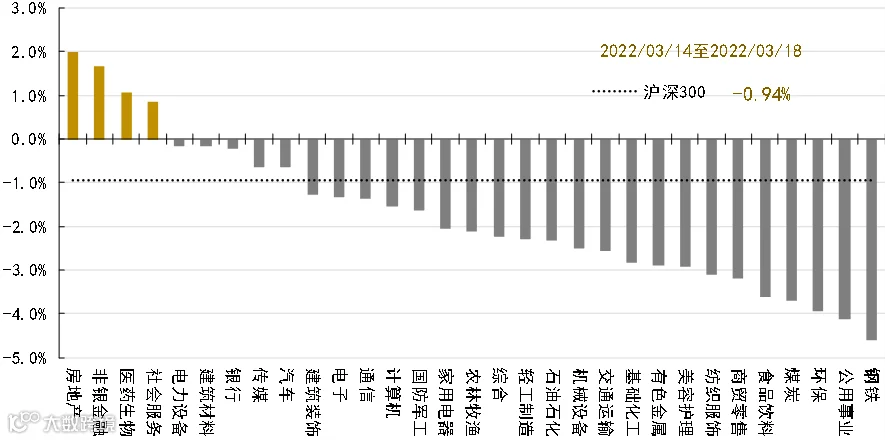

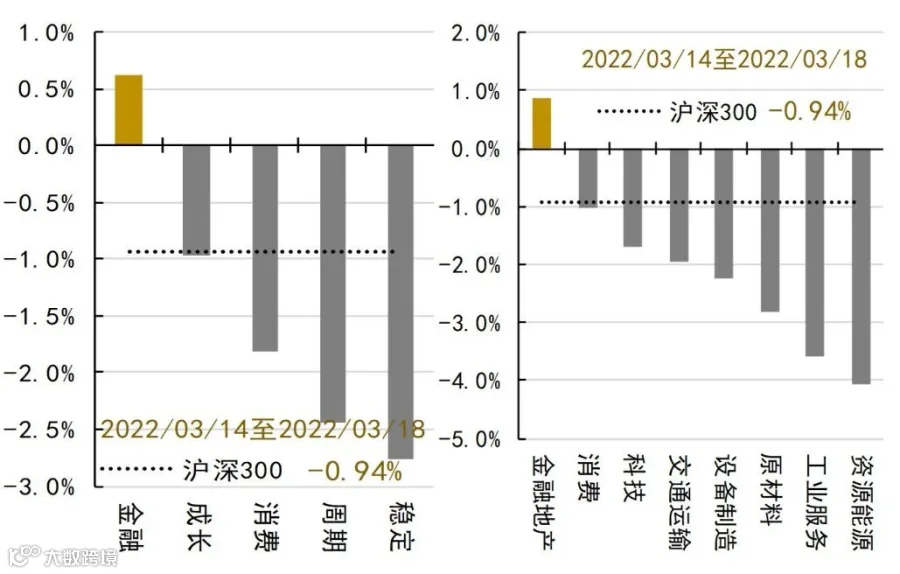

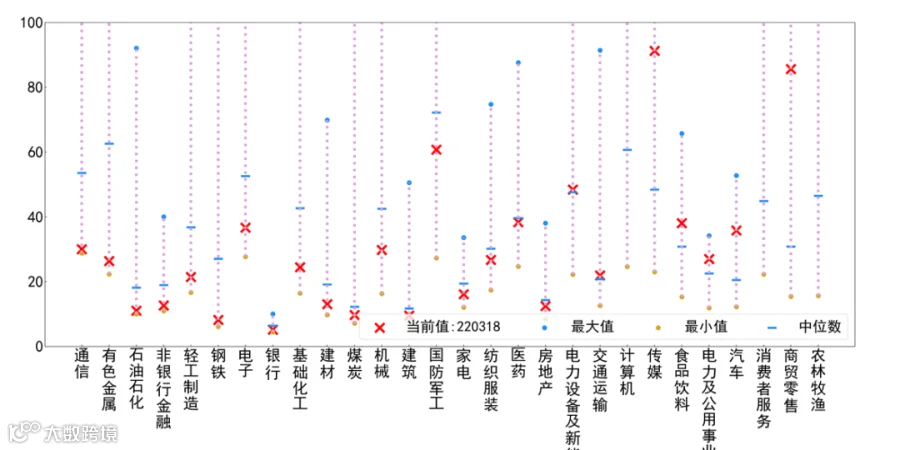

金融地产表现较好、资源能源、工业服务等表现较弱

上周各行业指数涨跌幅

数据来源:Wind

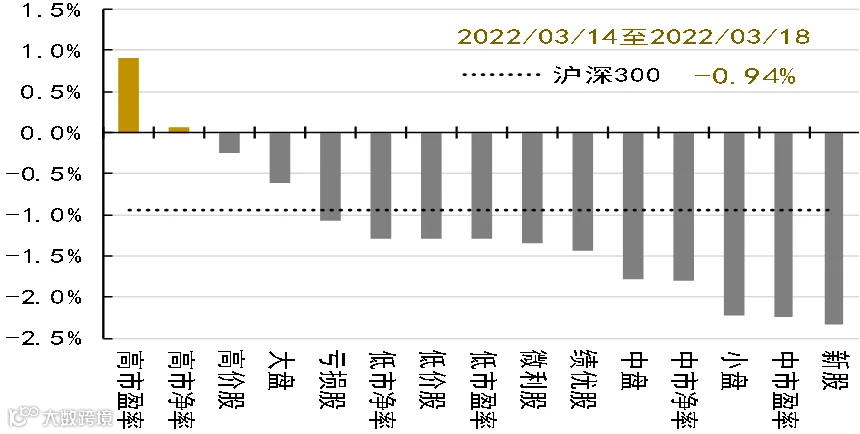

上周各风格指数表现

数据来源:Wind

估值水平处于历史中等位置

我国主要指数估值情况

数据来源:Wind

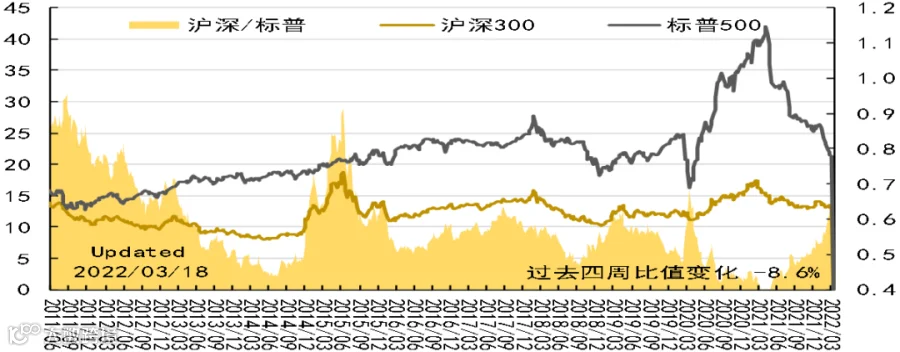

中美估值水平对比

数据来源:Wind

农林牧渔、商贸零售、消费者服务估值仍处于高位;通信、有色、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE30.0(分位:0.1%)、有色金属的PE26.4(分位:2.3%)、石油石化的PE11.1( 分位:2.5%)、非银行金融的PE12.7(分位:3.0%)、轻工制造的PE21.4(分位:5.2%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:农林牧渔的PE1317.9(分位:99.7%)、商贸零售的PE85.6(分位:96.8%)、消费者服务的PE 123.4(分位:89.2%)、汽车的PE35.8(分位:84.6%)、电力及公用事业的PE 27.0(分位:81.9%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 3

大宗商品

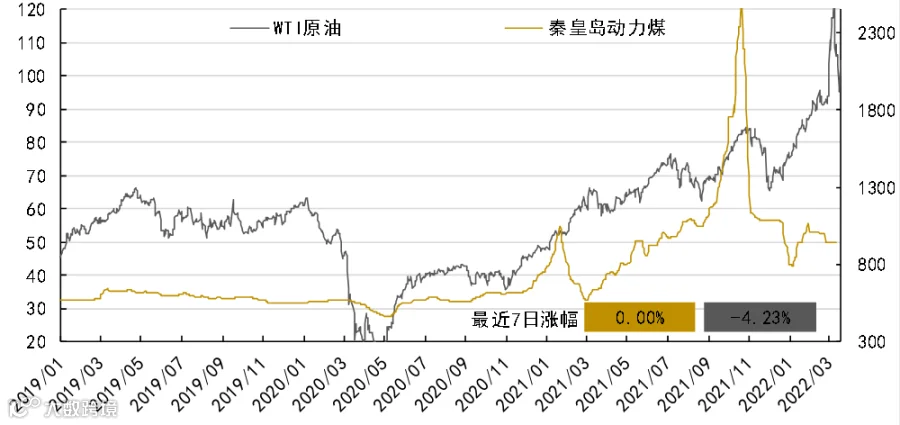

俄乌冲突反复,大宗价格高位震荡

原油:俄乌局势反复,若俄罗斯供应受阻持续,短期石油供给系寄希望于欧派克+主动减产国加速增产,中期伊朗产量释放后弥补缺口,但时间差造成当前供需矛盾较为极端,目前原油库存位于低位,原油价格强势难改。

铜价:俄罗斯占全球铜产量的4%,由于俄乌局势反复,铜供应面临风险,以及能源价格高企,电动汽车应用会更加广泛,中短期支撑铜的价格。

动力煤:动力煤价格偏稳运行,煤矿多维持正常生产,因为公共卫生事件影响,矿区管控较为严格,受政策影响,价格逐步回归至合理区间,国有大矿以长协调运为主;下游电厂方面港口市场现在以长协和保供煤炭为主,下游终端按需采购,交投僵持,观望情绪浓厚,综合预计短期动力煤价格延续整理运行,具体看下游市场需求。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

A股观点

受利好消息刺激上周A股和港股快速下跌后剧烈反弹,上证指数和创业板指数大幅反弹8%,恒生指数反弹18%。金融委召开会议,高层直面多重风险,多措并举有助于纠正悲观预期、重振市场信心,预计稳增长仍是货币政策首要目标,央行后续降准概率有所提高,金融委会议以后央行、银保监会等接连发声,央行表示积极担当作为,稳定预期,提振信心,银保监会表示将积极出台对市场有力的政策,积极支持资本市场平稳运行。

回顾2020年新冠疫情以来,美联储实施了史无前例的购债计划,两年买入接近6万亿美元的美国国债和抵押贷款债券,美联储资产负债表大规模达到前所未有的9万亿美元,引发资产价格泡沫和通胀,2021年11月起开始逐月缩减购债规模,截止目前购债计划告于结束,后期美联储加息路径预计先快后慢,年内加息4-6次,根据历史经验,每一个中周期内的加息周期后段或加息周期结束之后,权益市场均面临调整压力,且调整幅度与市场估值正相关。

3月16日美联储将基准利率上调25个基点,为2018年12月以来首次加息,美联储暗示对通胀压力的担忧日益加剧,预计目标区间的持续上调将是适当的,并且表示5月份开始缩表,减持美国国债、机构债务和机构抵押贷款支持证券。

本轮美联储加息周期可能会超预期,成为美联储在沃尔克时期后,最猛烈的一轮加息周期,回顾历史,自从石油危机以来的四十年间,历任联储主席从未面临如此之高的通胀,2020年9月会议以来美联储始终强调保持宽松的政策立场、支持宽松金融环境,但在3月会议中全然删除了相关表述,鲍威尔声明“美国经济非常强劲,已做好应对紧缩货币政策的准备”,这象征着美联储政策立场的全面转向,而美联储对于经济增长的信心,源于劳动力市场的强劲表现,以及疫情负面影响趋于弱化。

地缘政治格局变迁下,高通胀持续时间进一步延长,美联储对于通胀压力表现出担忧,并首次承认“通胀回到2%的价格稳定目标可能要比预期时间更长”。此外能源价格上涨推高了整体通胀,俄乌冲突导致的原油和其他大宗商品价格飙升,给美国通胀带来了额外的上行压力,FOMC下修了对于实际GDP增长的预测,由4%降至2.8%,上调了通胀预测,2022年PCE增长4.3%,明显高于12月预测。

中美利差收窄,人民币汇率出现较大波动,可能会结束单边升值的趋势,而转为区间震荡的趋势之中,央行再降息的可能性有所减小。

计算机行业,正处于新一轮景气度的初期,看好以下几个领域,服务器是数字经济底座,东数西算带来增量,景气高峰邻近叠加下游数字经济下的算力增速提速、东数西算布局、行业云推广预期;能源IT,在“双碳”政策及新能源产业蓬勃发展的背景下,能源互联网系统迎来重大发展机遇,能源系统的结构将转变为集中式与分布式相协调,分布式结构在能源互联网的演变趋势中将产生巨大的增量发展空间,看好数字电网建设中物联网智能传感、平台和终端应用的增长,以及智慧电力运维与监测的需求增长。

功率半导体领域,光伏装机量持续增长,打开IGBT市场空间,光伏装机容量的迅速提升驱动逆变器行业成长,2020年全球光伏逆变器出货量迅速增长至185GW,为IGBT市场空间的拓展提供动力,IGBT使用周期短于光伏组件,存量替换需求持续,逆变器中IGBT等电子元器件使用年限一般为10-15年,而光伏组件的运营周期是25年,逆变器在光伏组件的生命周期内至少需要更换一次。国内光伏逆变器领域使用的IGBT几乎都是进口品牌,目前海外供应商大面积缺货,国产替代空间巨大。

化工与新材料:上周(3/14-3/18)精细化工指数上涨1.91%、石油化工指数下跌0.63%、日用化工下跌2.86%。新材料指数下跌0.15%,其中,OLED材料指数下跌1.61%、半导体材料指数上涨0.68%、膜材料指数下跌0.44%、碳纤维指数下跌2.84%。

化肥。3月18日,国家发改委下发通知强调,切实做好化肥等农资产品保供稳价工作,主动协调解决本地区春耕肥储备、夏管肥临时储备承储企业在贷款、运输及货源等方面的困难。对钾肥、尿素等现货前期涨幅较高的对应上市公司,形成一定压制,但长期来看,化肥企业的供应仍然偏紧,预计未来1-2年将维持高价运行状态,行业内相对低估的公司有配置价值。

聚四氟乙烯(PTFE)。2020年9月,特斯拉宣布将开发新一代4680无极耳电池,与传统的锂电池相比,无极耳电池两端不再有凸起的极耳,该设计能显著降低电池发热量,生产成本降低14%,续航里程提高16%。2022年2月19日,特斯拉称,今年一月已在加州工厂生产了第100万块4680电池,且预计在新型Model Y上搭载该电池。目前该电池只能由特斯拉自产,在中国尚未确定供应商,宁德时代、鹏辉能源等企业有相关技术储备。4680电池采用了干电池工艺:将活跃的正负极颗粒与聚四氟乙烯(PTFE)混合使其纤维化,直接用粉末擀磨成薄膜压到铝箔或者铜箔上,制备正负极片,替代PVDF,简化了传统锂电池的生产工艺,降低生产成本。产能方面,2021年底,全球PTFE产能30.90万吨/年,我国产能18.80万吨/年,占全球产能的60.84%,但高端PTFE(电池级PTFE)仍有较高进口依赖度,我国2021年进口高端PTFE8148吨。当前,PTFE价格为6万元/吨左右,未来,随着4680电池的广泛运用,预计高端PTFE价格将快速增长,利好国内现有高端PTFE产能的企业。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。