Part 1

债券市场

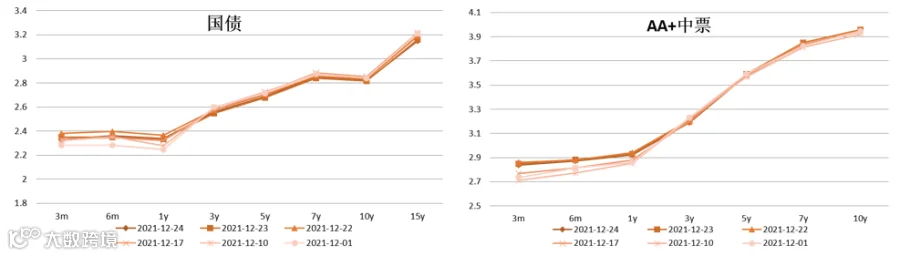

收益率曲线平坦化继续

受近期较弱的风险偏好影响,利率债长端下行,但1年内债券品种收益率反而有所反弹。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 2

股票市场

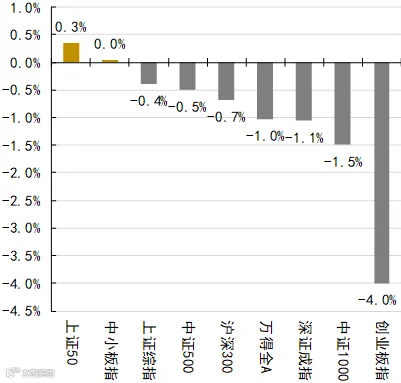

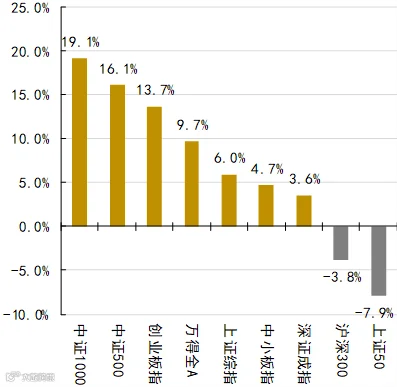

A股整体:指数总体小幅下跌,创业板大幅下跌

指数总体小幅下跌,由于宁德时代领跌,创业板大幅下跌。年初至今,主要指数累计上行6%-10%,创业指涨幅约14%。

上周至今(左)及年初至今(右)各指数涨跌幅

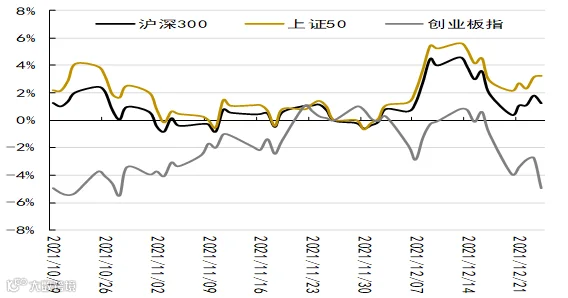

主要指数具体走势

数据来源:Wind

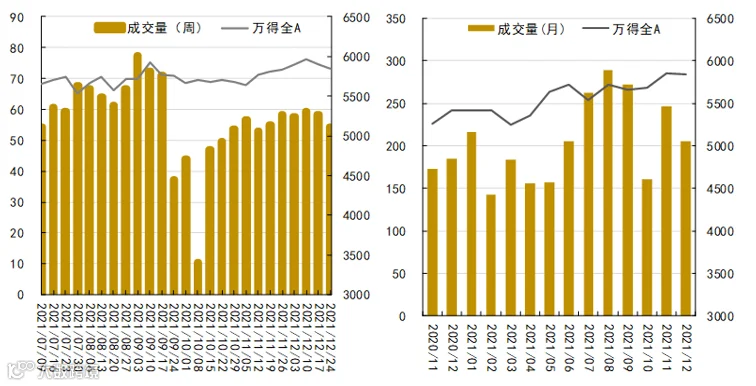

周度交易水平中低位上涨,“类滞胀”阶段市场仍未找到突破方向,投资者维持谨慎,交易量较8-9月连续“万亿”有所下降。

随着政府债发行、宽松货币效应逐渐显现,预计年底或明年初,“宽信用”将到来,权益市场或将获益。

数据来源:Wind

数据来源:Wind

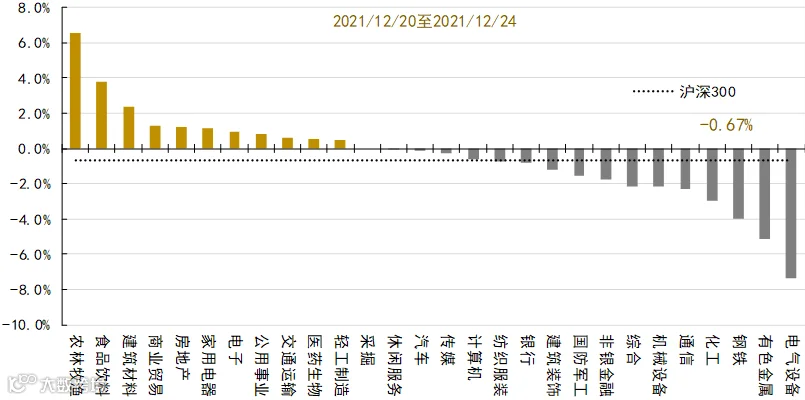

消费风格表现明显占优,成长、周期表现相对较弱

农林牧渔、食品饮料、建筑材料涨幅靠前;

由于锂电大跌,电气设备大幅下跌;

有色金属、钢铁、化工等传统周期表现较差。

上周各行业指数涨跌幅

数据来源:Wind

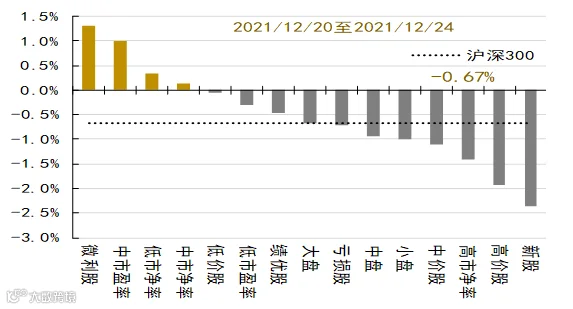

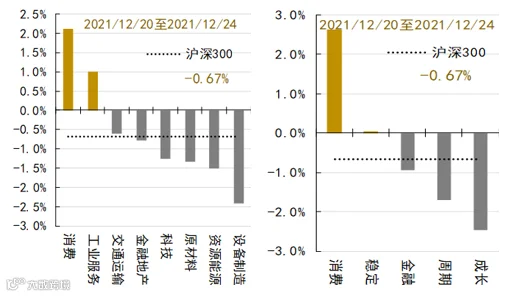

本周新股、高估值、中小盘股跌幅靠前,中低估值表现较好。

消费风格表现明显占优,成长、周期表现相对较弱。大类行业方面,设备制造、资源能源、原材料表现较差,消费、工业服务表现较好。

上周各风格指数表现

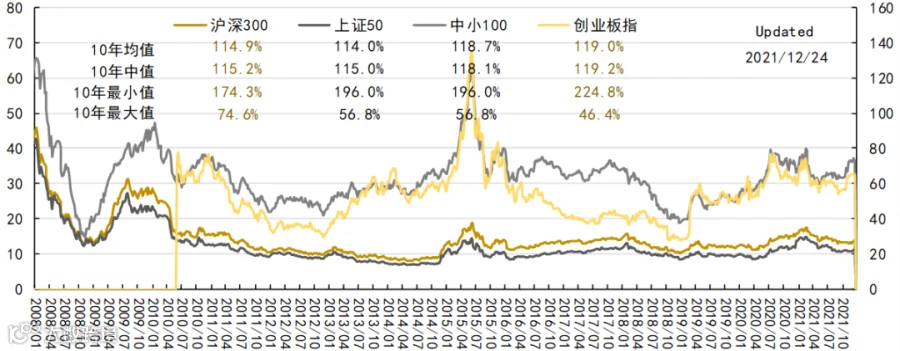

估值水平处于历史中等位置

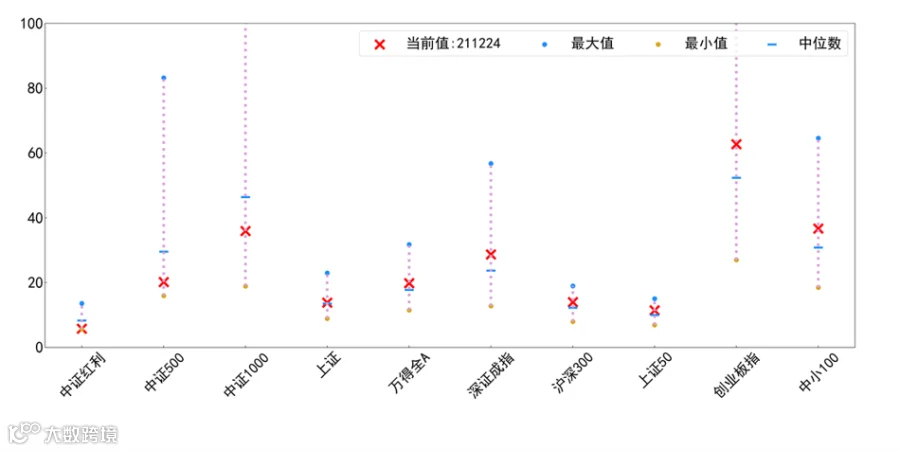

目前,各主要指数估值处于10年中值和均值的115%-120%水平,较之最低值高75-125%,是最高值的60%,创业板估值历史水位略高于其他指数。

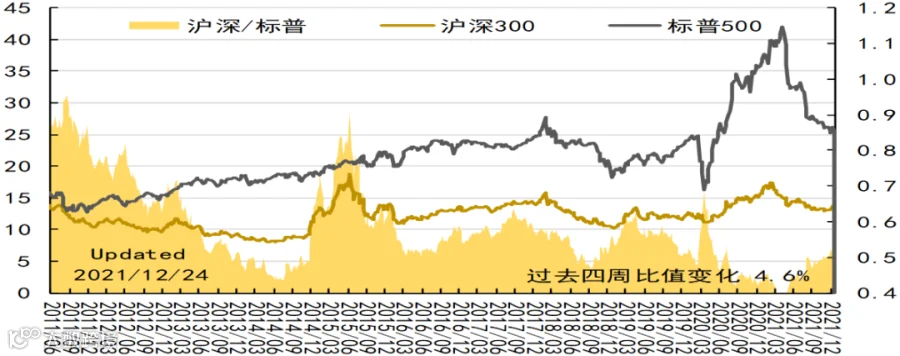

目前,中美估值比为0.53,处于10年以来均值(0.56)以下,高于1年来的均值(0.46),较之前4周小幅上行。

我国主要指数估值情况

数据来源:Wind

数据来源:Wind

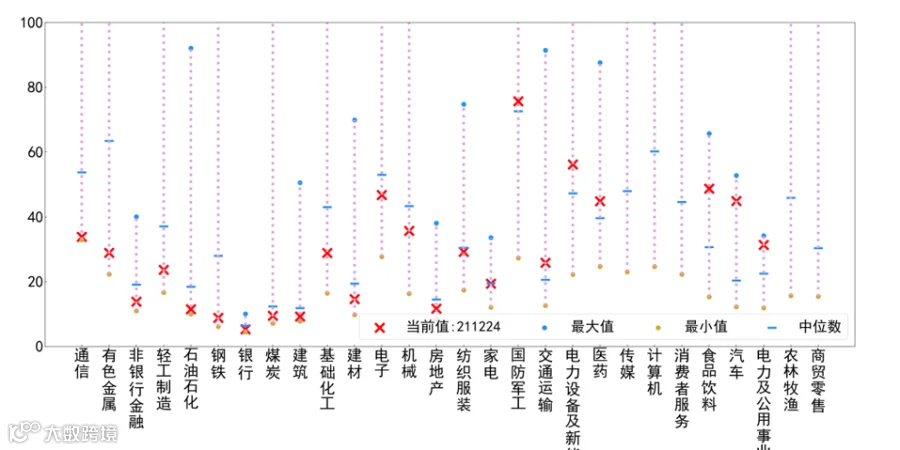

商贸零售、农林牧渔、电力估值仍处于高位;通信、有色、非银等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE33.9( 分位:0.9%)、有色金属的PE28.9( 分位:7.2%)、非银行金融的PE13.8( 分位:8.4%)、轻工制造的PE23.7(分位:9.5%)、石油石化的PE11.5(分位:9.8%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:商贸零售的PE107.7(分位:100.0%)、农林牧渔的PE958.6(分位:100.0%)、电力及公用事业的PE31.4(分位:98.8%)、汽车的PE44.9( 分位:93.2%)、食品饮料的PE48.7(分位:92.7%)。

数据来源:Wind

Part 3

大宗商品

大宗价格整体震荡维稳

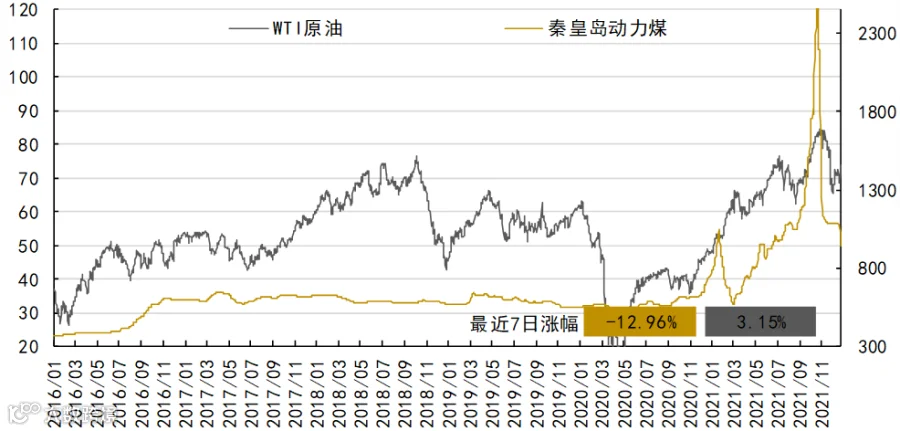

原油:油价小幅上涨。Omicron变异株使部分国家疫情严峻、加强管控举措,但致病力弱于预期,近期欧洲天然气价格再度飙升、仍可能给原油冬季需求带来潜在利好提振,同时西方圣诞节出行刚需渐近,原油需求端仍有推涨动力。

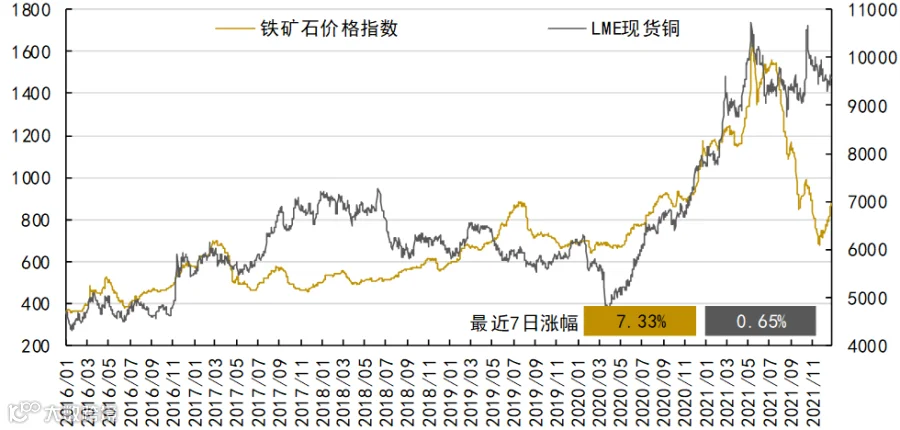

铜价:铜价维稳,铜矿尚未投资足够的产能来满足需求,将会导致长期供应缺口。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)高频数据仍然偏弱,12月前三周30城商品房日均成交面积同比下降25.4%,房贷利率回落5bp。截至12 月17日,高炉开工率平均为47%,较上月和去年同期下降明显。截至19日,乘用车零售日均5.5万辆,环比11月增长23%,同比下降10%。

(2)LPR短降长平,符合市场预期。

本周LPR调降后市场并不激动,从SHIBOR和DR007看流动性环境大体稳定。宽松的货币环境和明年前置的财政投入成为市场主流观点,但即使如此,本周仍然走出长端利率小幅下行,股票震荡调整的行情,幅度虽然不大,但不难看出风险偏好在低位,年底收官在即对投资者的策略影响应该不小,本轮新增病例在国内外继续高增也对投资者预期造成干扰。

展望后期,除中国以外,日本、欧洲央行的货币政策也偏宽松,对应偏强的美元指数对全球风险资产确实不构成利好,但是国内股债定价的锚还是国内的基本面和政策组合。政策底之后,市场继续寻找金融底,考虑基数12月金融数据可能偏强,我们理解近期的权益资产调整还是基于一些预期的变动,而非基本面环境的变化。近期波动的可能是预期,而非基本面数据。年末年初是上市公司业绩真空期,对股票来说有较大的想象空间,这也是历年春季躁动的共同背景,对债券来说,货币+财政发力的效果还不好验证,同样存在做多的窗口,我们整体上还是保持债券震荡,权益偏积极的观点。

A股观点

周期:采掘、化工、有色金属、钢铁等周期品在前期经历大幅回调后处于底部震荡的状态,未来一段时间整体上宏观经济下行压力和房市低迷依然存在,货币政策隐含有限度的宽松预期,考虑到今年前三季度的业绩高基数效应,未来板块只有结构性机会,长期来看在双碳政策背景下部门门类的大宗商品的供给端约束较强,叠加补库需求,基本面会有边际改善,价格具有支撑,股价可能存在阶段性机会。

大金融:银行保险等大金融板块,经济下行与净息差收敛的预期,叠加房地产政策的持续收紧导致了股价超卖,高股息和低市盈率风格明显,安全垫高,具备看涨期权属性,后期在稳增长、稳就业政策下具备修估值复空间,预期未来银行保险业将保持基本面稳定、维持低增速状态,目前公募基金配置大金融的比例整体较低,有部分明星基金陆续开始增持,可以重点关注零售业务和资产质量好的银行、财富管理业务好的互联网券商。

医药:目前医药板块市盈率处于中等偏下位置附近,估值和业绩一致预期相比处于合理区间,集采利空已经在逐步消化,医药板块经过前期调整,目前交易拥挤度不高;长期来看在人口老龄化和消费升级背景下,部分创新药子板块、CXO、医疗器械国产替代、医美、医疗服务等赛道刚需逻辑依然存在,头部公司具备较高的长期投资价值,目前板块有望在底部震荡后走出长牛行情。

国产芯片:芯片行业是大科技领域最为核心的环节之一,其广泛用于智能汽车、人工智能、物联网、5G通信等高速发展的新兴领域,景气度高市场空间广阔,目前全球芯片的需求旺盛,供应紧缺,美国半导体行业股票指数连创新高,A股芯片指数走势强劲,涨时领涨跌时抗跌;政策层面,十四五规划纲明确指出加强半导体领域前沿攻关,国产芯片是新基建重点投入的领域,在国家集成电路产业投资基金二期的带动下,国产芯片从芯片设计至上游设备领域继续突破,产业将维持高景气度,具有超配价值。

新能源:新能源汽车、光伏、储能、风电板块在碳中和大背景下将是景气度最高的赛道之一,其中国内新能源车渗透率达到20%,处于渗透率加速提升的临界点,技术进步和配套设施的完善推动产品经济性不断提升,新能车销售保持两位数增长,预计2025年渗透率将达到30%;锂电池、新能源车零配件、充电桩、光伏、风电、储能板块基本面量价齐升。当然由于产能扩张较快,股价累计涨幅大,市场预期较高,系统性风险下波动弹性也较大。

养猪行业:生猪价格前期企稳反弹,目前生猪价格基本处于底部区间,目前正处于第四轮猪周期的衰退期,对比过去15年历史,下一轮猪周期的完全启动需要等待能繁母猪存栏同比增速进入负增速后出现,目前产能出清进行中,真正的拐点可能要等到明年年中。

军工:我国十四五规划和百年建军目标提出要加快武器装备现代化加速武器装备升级换代,军工行业从重研发轻量产转变为重批量建设阶段,军工订单未来三年将大幅增长,迎来业绩高景气度周期,军工行业三季报表现向好,预收账款和合同负债大幅度增加反映订单充足,现金流量大幅改善,毛利率提升,营收和净利润快速增加,受益于规模效应明显提升。军工行业进入研发成果的需求扩张阶段,行业产能建设处于快速爬坡期,规模效应逐渐显现,行业景气度有望在较长时间内维持,看好航空发动机和受益于军民融合的民参军企业。

白酒:今年以来白酒行业量价齐升,高端、次高端三季度收入同比增速均达到两位数,其中次高端表现亮眼,在消费升级和抗通胀双重属性下的白酒行业是不可多得的长牛赛道,其中高端白酒以其高净资产收益率、稳健的现金流和高护城河成为价值投资和外资的必配的核心资产,行业股价指数在经过上半年一轮调整后,最近反弹较为强势,白酒现货市场有提价预期,目前配置的性价比不错。

碳中和:2020年我国提出2030年碳达峰、2060年碳中和宏伟目标,节能减排路径陡峭,实现难度较大,预计将从四个方面发力,加大清洁能源结构占比,加速各部门电气化进程,提高能源利用效率,使用碳捕集与移除技术,长期来看利好四大主线,一是清洁能源,包括光伏、风能、储能、智能电网、新能源车,二是新能源上游原材料,包括硅、锂、钴、镍,三是传统产业包括钢铁、煤炭、水泥行业的提质升级,四是节能环保设备与材料,这些领域将成为来来数年的投资热点。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。