Part 1

A股市场

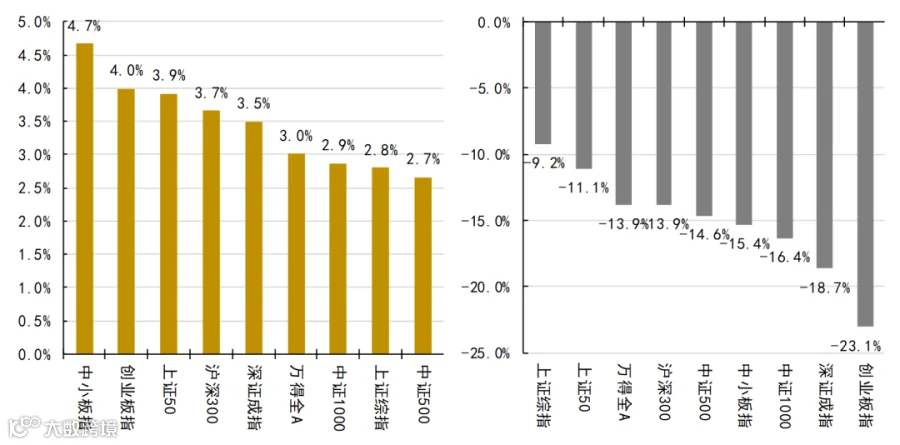

A股整体:指数整体大幅反弹,中证1000、创业板指大幅反弹,上证50等涨幅较小

指数总体Wind全A上涨约3%,中小板指、创业板指、上证50均大幅反弹4%。

年初至今,主要指数累计下跌约-13.9%。其中,创业板指跌幅约-23.1%。

上周至今(左)及年初至今(右)各指数涨跌幅

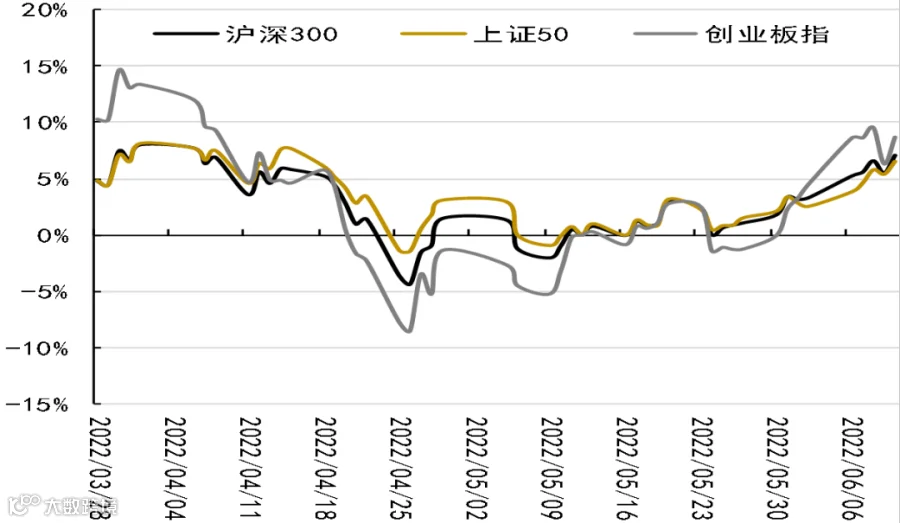

主要指数具体走势

数据来源:Wind

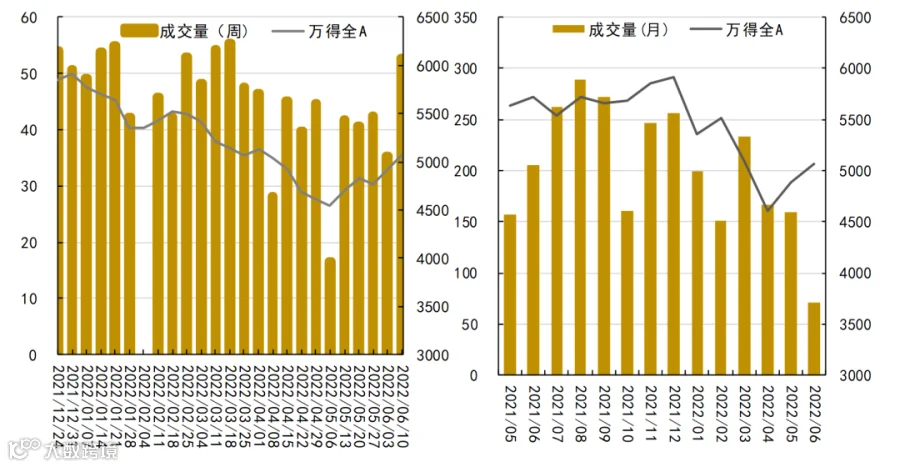

周度(左)及月度(右)成交量走势

数据来源:Wind

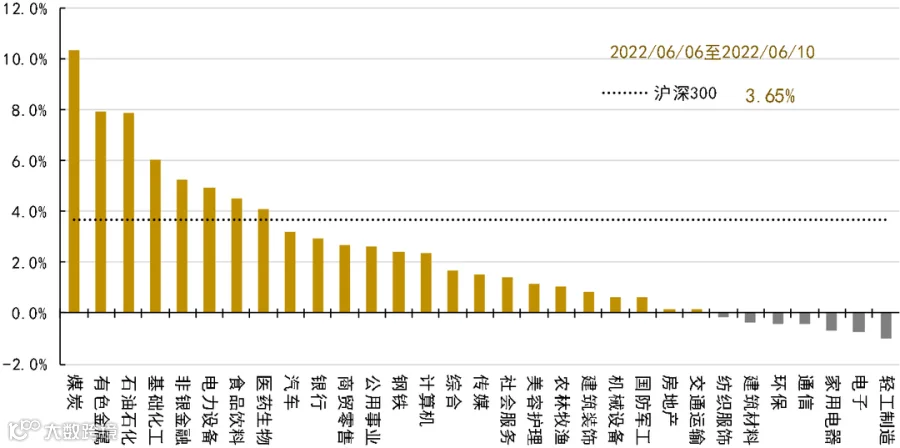

原材料、消费表现强势,交通运输、资源能源表现较弱

煤炭、有色金属、石油石化大幅上涨超8%。

基础化工、非银金融、电力设备也有不俗表现。

轻工制造、电子、家用电器、通信等表现较弱。

上周各行业指数涨跌幅

数据来源:Wind

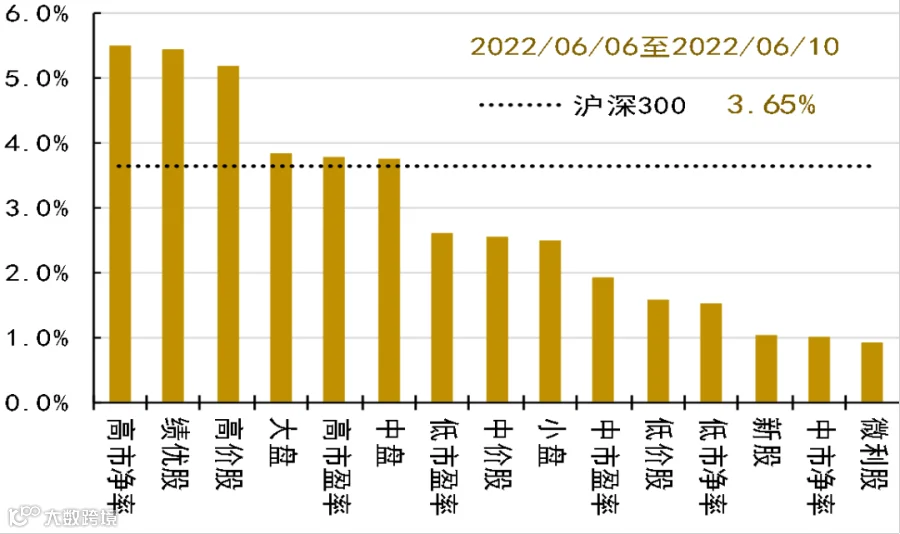

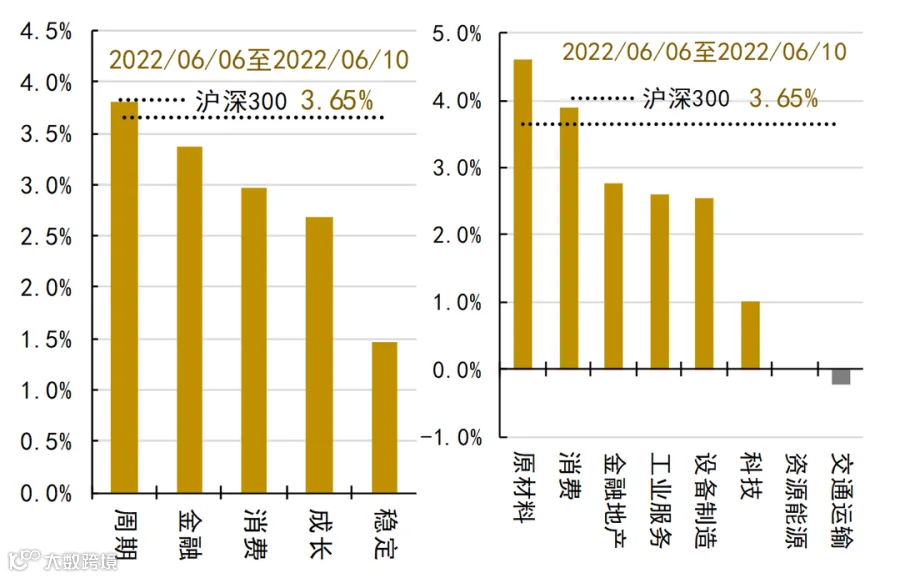

本周高估值、绩优股、大盘股表现较好,微利股、新股表现较弱。

具体地,周期、金融表现较强,稳定表现较弱。

大行业方面,原材料、消费表现强势,交通运输、资源能源表现较弱。

上周各风格指数表现

数据来源:Wind

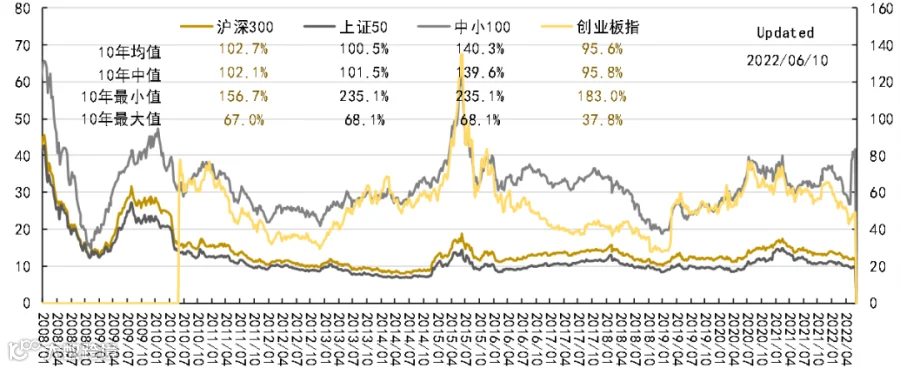

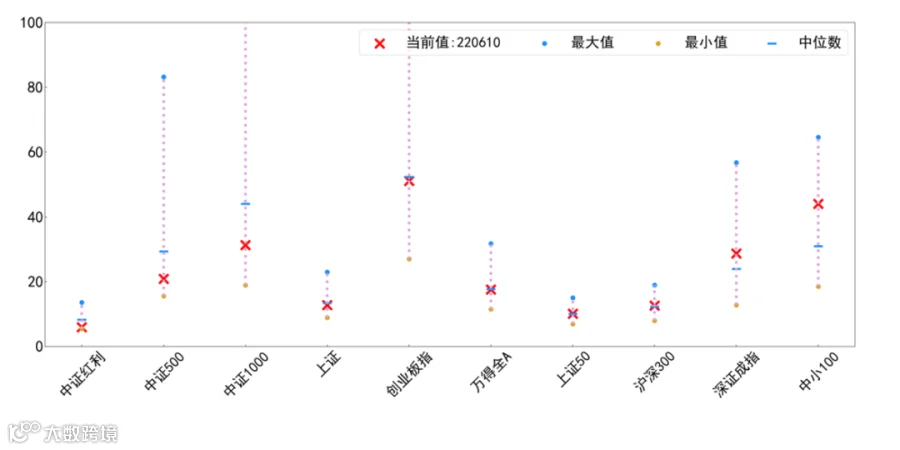

估值水平处于历史中等略高位置

目前,各主要指数估值处于10年中值和均值的96%-140%水平,较之最低值高46-135%,是最高值的60%。

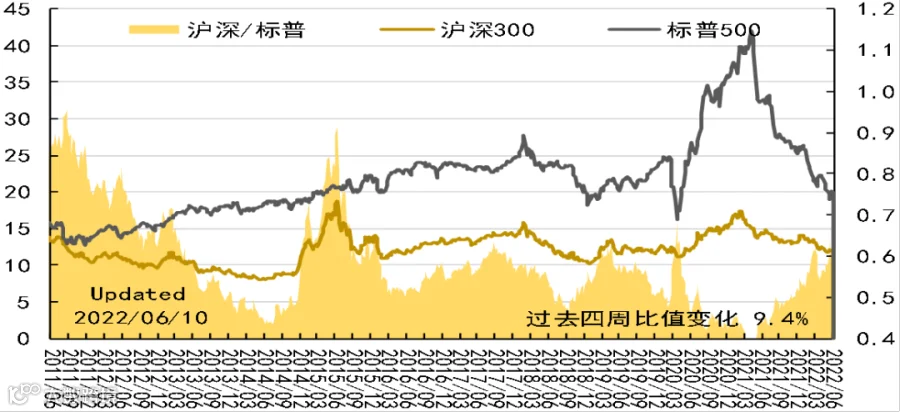

目前,中美估值比为0.66,高于10年以来均值(0.56)、1年来的均值(0.53)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

房地产、电力及公用事业、农林牧渔估值仍处于高位;有色、通信、电子等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE17.4(分位:0.8%)、有色金属的PE20.7(分位:1.0%)、电子的PE33.3(分位:5.9%)、石油石化的PE11.2(分位:6.1%)、基础化工的PE21.4(分位:6.5%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:电力及公用事业的PE59.2(分位:100.0%)、房地产的PE74.0(分位:99.2%)、农林牧渔的PE 1317.9(分位:98.8%)、消费者服务的PE297.1(分位:97.8%)、汽车的PE45.9( 分位:94.7%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 2

债券市场

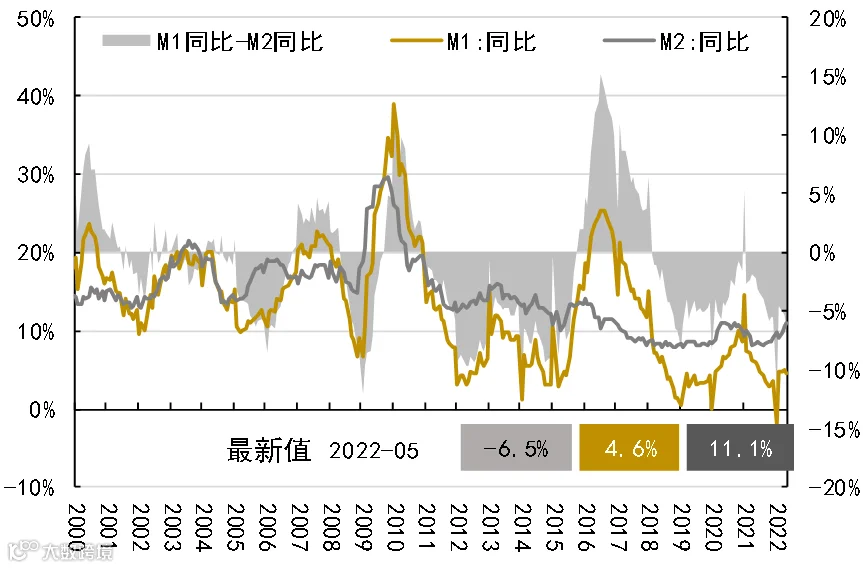

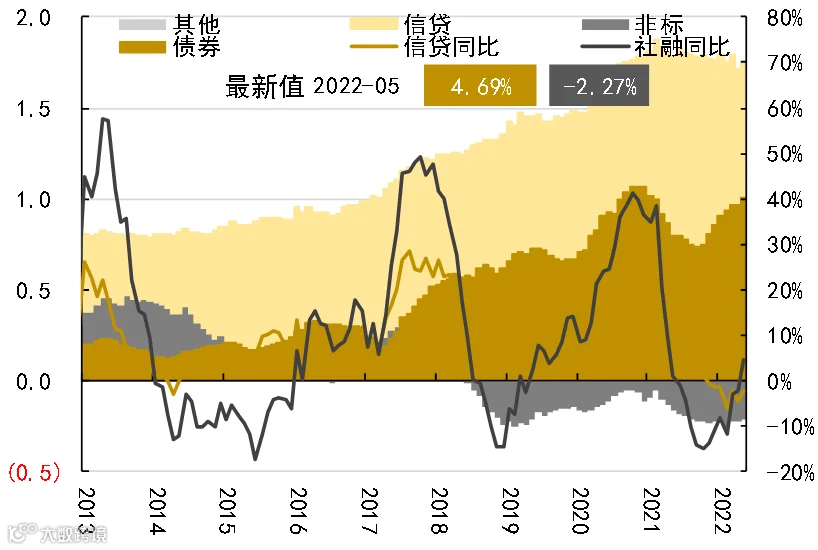

社融总量增、结构差

2022年5月新增人民币贷款1.89万亿,预期1.4万亿,去年同期1.5万亿;新增社融2.79万亿,预期2.37万亿,去年同期1.92万亿;社融增速10.5%,前值10.2%;M2同比11.1%,预期10.5%,前值10.5%;M1同比4.6%,前值5.1%。

新增信贷超预期回升,但结构仍差:按揭贷款虽重回正增长,但同比大幅少增、已连续6个月同比少增,指向地产景气仍差;企业中长贷连续2个月同比少增,票据超季节性高增、延续冲量特征,企业短贷大幅多增,均指向实体融资需求未见改善。

社融回升超预期也超季节性,企业短贷、票据冲量、地方债是主贡献;社融增速抬升至10.5%,鉴于6月专项债将多发,指向6月社融增速有望延续走高。M2大升、 M1回落,M2-M1剪刀差再度走阔,仍指向地产弱、资金活跃度低。

我国货币水平

我国社融和信贷情况

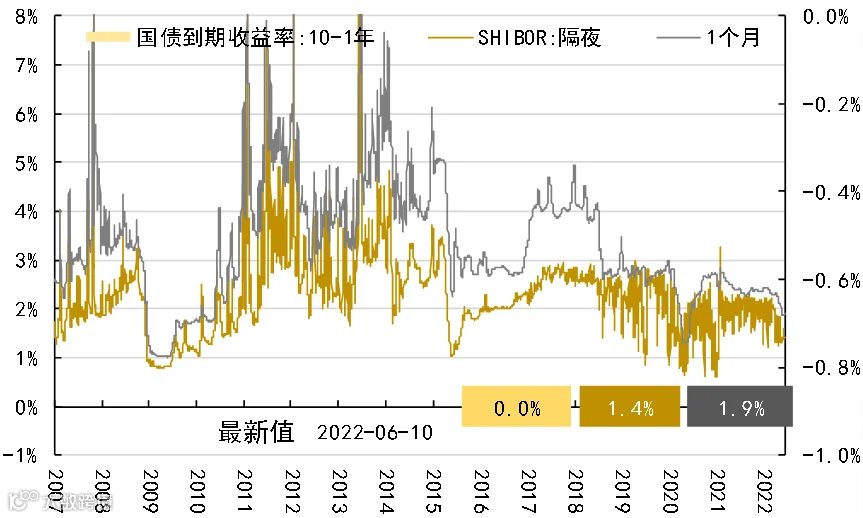

我国国债收益水平

数据来源:Wind

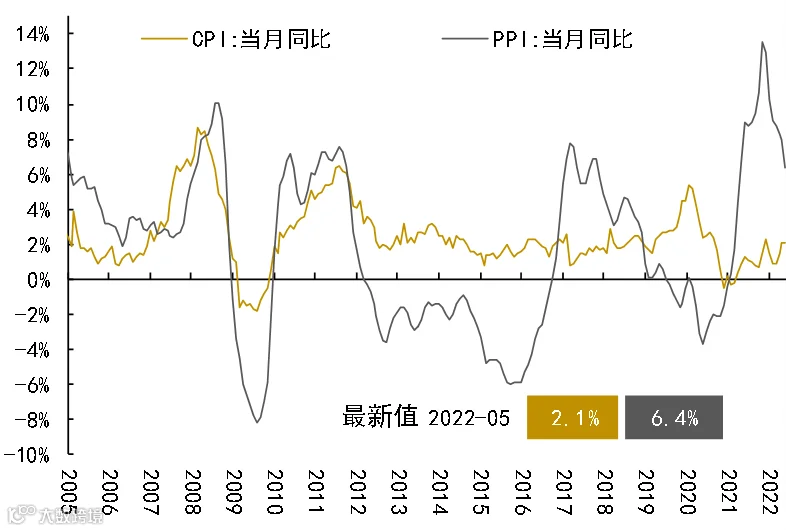

“CPI上、PPI下”仍是2022基准情形

5月CPI同比2.1%,预期2.2%,前值2.1%;PPI同比6.4%,预期6.3%,前值8.0%。

5月CPI同比持平至2.1%,环比由涨0.4%转为降0.2%,蔬菜、鸡蛋、鲜果等食品价格是主拖累;核心CPI连续两月低于1%,且连续7个月持平或回落,进一步指向内需不足。此外,粮食价格已连续3个月环比涨幅0.5%以上,指向稳粮价的迫切性提升。

PPI回落速度加快,同比降1.6个百分点至6.4%、环比降0.5个百分点至0.1%,高基数之外,主因煤炭、黑色等国内定价的大宗回落。

我国CPI/PPI数据

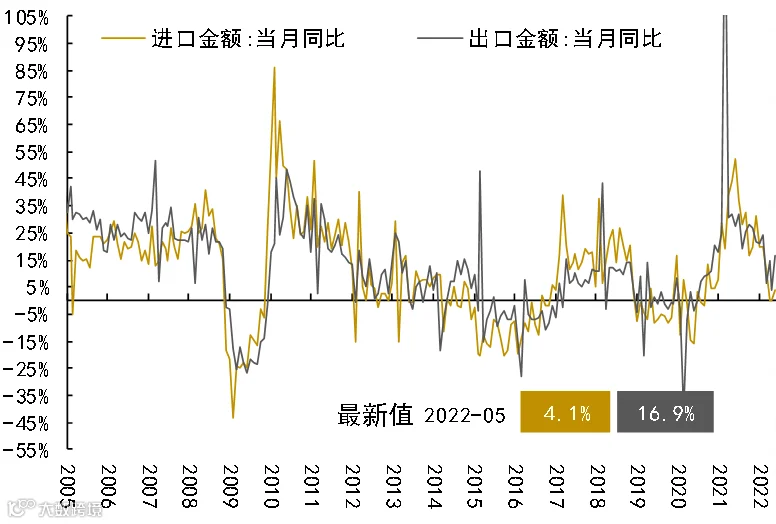

我国进出口

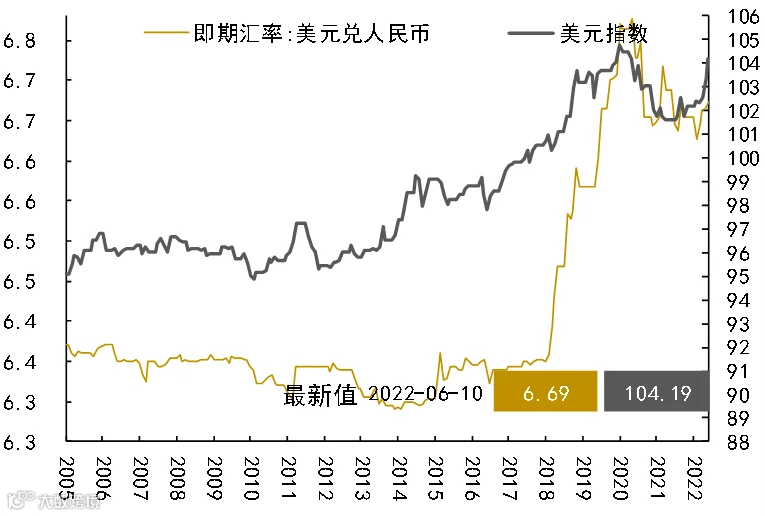

人民币/美元汇率水平

数据来源:Wind

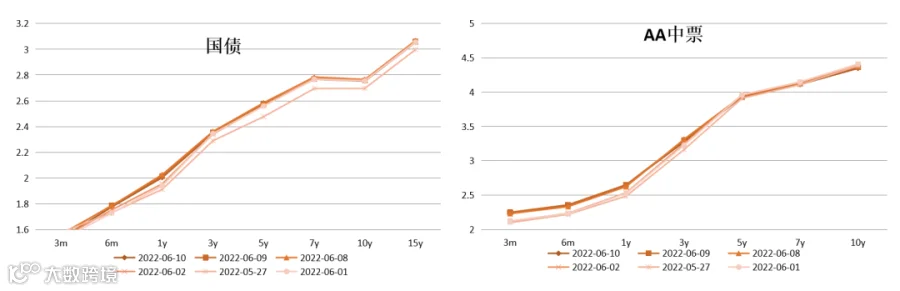

收益上行暂停,周内曲线整体震荡,短端上行,长端稳定。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 3

大宗市场

地缘冲突,大宗价格高位震荡

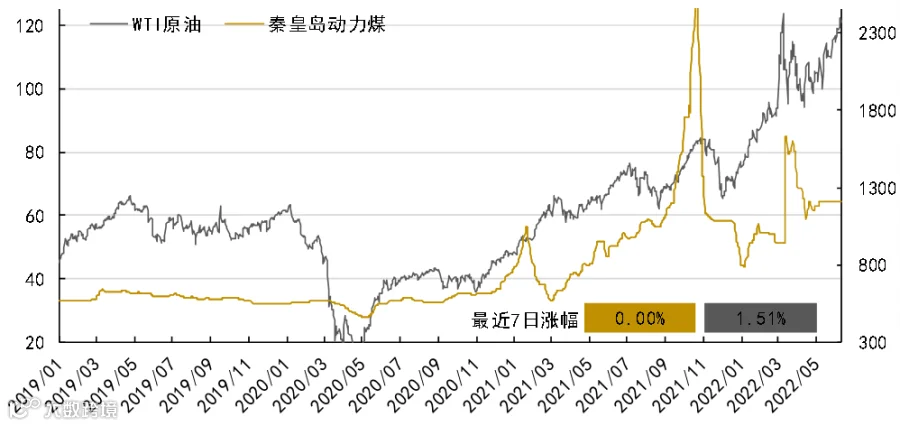

原油:受欧盟实施第六轮对俄罗斯制裁措施,虽然最终达成的最后制裁条款较最初版本已经大幅减弱,但短期对油价的情绪端提振仍然维持偏强,从而推动本周国内外原油期货价格呈现振荡上行的走势。

铜价:受欧洲禁止俄原油进口影响,国际原油价格持续高涨,高通胀支撑铜价短期维持高位。世界银行及经合组织再度下调全球经济增速,衰退预期致使铜价中长期承压。供应端来看,周内受南美铜矿主产国扰动及全球显性库存较低影响,铜价有所溢价。需求端来看,国内聚焦于经济重启,且宏观利好政策频出,市场仍有所期待。但受限于相对较弱的现实,难以支撑铜价走出明确向上趋势行情。综上所述,预计下周沪铜主力将保持震荡格局,临近下周四美联储六月利率决议,铜价重心或将下行风险。

动力煤:供应端:保供核增的背后安全和环保问题相应凸显,安全检查和环保政策或将在一定程度上抑制煤炭产量的增长空间。需求端:当前下游处于复工复产初期,终端日耗未有明显恢复,近日沿海八省终端日耗同比下降仍在10%以上。未来十天,江南中南部华南降雨偏多,水电出力将继续保持高位,压制火电增量释放。但随着国内疫情防控取得较大成效,各地区各行业开工率陆续回升,国内经济加快回暖。叠加气温回升,电厂发电负荷将提高。此外,水泥、建材等非电行业用煤需求增加对煤价也将有一定支撑。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

1)M2同比增长11.1%,前值10.5%;新增人民币贷款1.89万亿元,前值6454亿元;

2)中国5月CPI同比涨2.1%,前值2.1%,PPI同比涨6.4%,前值8%。

首先讨论近期的新增经济数据,5月国内CPI同比平稳,核心通胀仍然在0.9%的低位徘徊,PPI增速明显向下,中性假设下未来一两个季度通胀数据走势都比较平稳,通胀压力应该不是核心影响政策和基本面的变量。国际角度通胀压力似乎也有缓解迹象,需要持续关注,一方面是5月国际粮食价格小幅下行,另一方面是OPEC超预期同意增产,美国、欧洲也在积极讨论允许俄罗斯石油入市,对俄全面制裁的态度有所松动,后面甚至可能对俄乌谈判前景产生影响。5月社融结构不出彩,但总量在市场预期的上限附近,M2增速连续第三个月回升,宽松的流动性环境预计还是能对实体经济形成外溢,边际改善投资活动。

上市公司一季度盈利虽然同比表现不佳,按杜邦分析法拆分,毛利率、资产周转率、杠杆率都比较弱,但是季度环比增长明显强于季节性,虽然其中有2021年年报大幅低于预期造成的低基数影响,至少需要承认一季度盈利并不是失速坠落状态。考虑4-5月疫情对各行业的冲击,以及5月社融和M2逐渐恢复,上市公式利润很可能走出二季度砸坑后续逐季缓慢恢复的态势。对权益类资产,中期我们倾向于看政策和盈利底部到达后的情绪回升,但短期经过一波明显反弹,市场走势判断难度较高,我们更倾向于仓位和结构的中性。债券市场走势震荡缺乏趋势,与权益市场的走势有比较明显的跷跷板效应,部分是前期较快调整后情绪阶段性得到释放,部分是由于投资者仍然受到宽松流动性和较弱经济数据的拉扯,现阶段缺乏方向,短期看可能仍然是震荡行情,大涨大跌的概率都较小。

A股观点

上周A股继续反弹,上证综指上涨2.08%,收于3195点,深证成指上涨3.8%,收于11628,创业板指上涨5.8%,收于2458点;价值风格类板块代表指数上证50、中证100、沪深300分别上涨0.99%、上涨1.85%、上涨2.21%,成长风格类板块代表指数中小100、中证500、中证1000分别上涨4.08%、上涨3.03%、上涨3.75%;两市A股日均成交金额为8807.79亿元,较上周增加3.59%;涨幅靠前的行业有电力设备(7.58%)、汽车(7.27%)、电子(5.88%);跌幅靠前的行业有煤炭(-3.32%)、房地产(-2.38%)、建筑装饰(-1.60%)。

外盘方面,6月美联储正式开启缩表,6-8月每月减持475亿美元的美国国债、机构债券和MBS,9月开始每月削减金额将增加到950亿美元,高通胀压力将使本轮缩表在节奏与力度上明显快于上一轮,缩表导致流动性减少推升金融市场利率的整体上行风险,尤其将对长端美债收益率构成支撑,同时欧央行重申三季度起结束资产净购买,并明确未来加息路径,加息幅度取决于届时通胀及预期的变化,如通胀居高不下或继续恶化,加息幅度可能更大。考虑到美股估值仍然偏高,美国经济二次下行风险趋于上升,叠加美联储流动性处于收紧阶段,预计未来一段时间美股大盘还将出现调整,欧洲经济下行压力进一步上升,叠加欧洲央行流动性趋紧,预计未来一段时间欧洲市场也将出现回调。

国内方面,稳经济措施在财政端加大减税降费力度,金融端提升普惠小微企业的支持力度,并针对汽车、消费等领域给予政策支持,生产方面优化复工复产政策,促消费、促投资、保障能源安全和保民生保就业,稳经济措的加速落地,5月中采PMI数据的显著改善显示疫情缓解后经济活动有了一定的修复,生产及订单指数有明显提升,此前被动补库存行为也有所扭转,特别是物流冲击得到明显缓解,物流指数较4月提升近7个百分点,短期内PMI指数仍将受益于经济活动的恢复继续向好,后期随着针对疫情冲击的修复逐步完成,需求端的扩张力度将成为PMI指数改善空间的主导。

A股市场活机构资金流入情况有所好转,配置型外资保持缓慢流入,交易型资金活跃度小幅提升,由于国内流动性维持充裕,资金回流权益市场:下半年随着经济预期好转,资金净流出A股市场情况将缓解。中长期来看,A股处于底部区域,稳经济政策和流动性的好转将支撑大盘估值,当前估值与2018年底部相比接近,可见已处中期底部区域,建议逢低布局,综合行业景气度、估值、市场交易等特征来看,低估值蓝筹和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,估值偏贵、赛道拥挤的行业则要仔细遴选。

石化行业,全球原油供需紧张叠加俄乌地缘政治冲突影响,原油价格突破120美元/桶,原油价格大涨CCPI上升,在原油价格带动下,化工品价格指数CCPI同步跟涨,受益于化工品价格的显著攀升,外加龙头企业自身完整的产业链优势,行业内龙头白马企业的营业收入和归母净利润均创下历史新高,并有望再上新的台阶,同时相关上市公司估值位于历史底部位置,PETTM仅在10倍左右,龙头白马具备配置价值。

半导体行业,半导体设备在高端领域被美欧日垄断,是当前及未来国产化重点突破的领域,“卡脖子”问题突出,是当前及未来国产化重点突破的领域,随着国家大基金扶持力度的不断加大,制造企业与国产设备企业的合作意愿较强,国产化进度加快,半导体设备是未来长周期必选的优质赛道,大陆半导体设备销售额全球占比有望从2021年的28%提升到2023年的32%,由此测算2022-2023年大陆半导体设备销售额预计将达到343.0/362.9亿美元,看好上市公司半导体介质刻蚀设备、清洗设备、离子注入、数模测试等细分领域的相关标的。

化工板块,截至2022年6月10日,中国化工品价格指数CCPI报6213,较6月2日上涨2.90%。上周(6/6-6/10)上涨2.80%,具体来看,中信化工33个三级行业指数均值大涨5.04%,其中,上涨幅度前三的为无机盐(+14.47%)、磷肥及磷化工(+12.94%)、复合肥(+10.42%);仅轮胎(-4.35%)、印染化学品(-0.05%)下跌。

生物柴油,在全球各国致力于绿色发展背景下,生物柴油替代传统化石柴油和航空煤油乃大势所趋,2010-2020年全球需求量复合增长率为8.8%,2020年全球需求约4000万吨。2021年7月欧洲的REDII修订要求2030年可再生能源在最终能源总消费总量中的总体份额目标从32%上升到40%,2030年运输中可再生能源份额由14%增至26%,预计未来生物柴油需求持续提升。生物柴油价格方面,欧洲生物柴油需求旺盛,国内生物柴油价格与出口价格持续上涨,国内生物柴油价格由2021年初的6200元/吨左右涨至年末的10220元/吨,涨幅达65%。出口价格由2021年初的1052美元/吨涨至2022年2月下旬的1667美元/吨,涨幅达58.5%。

新材料,根据GGII的数据统计,2022年Q1磷酸铁锂动力电池装机量约 32GWh,同比增长222.8%,占总装机量的五成以上。磷酸铁锰锂的能量密度相较磷酸铁锂提高10%-20%。电池能量密度与材料的克容量和电压平台相关正相关,二者克容量差异不大,但是磷酸铁锰锂的电压平台则高于磷酸铁锂。此外,该体系还保留了安全性和成本优势。目前,宁德时代、比亚迪、国轩高科、德方纳米、天能等厂家均具备磷酸锰铁锂的技术储备,而湖南裕能、当升科技也陆续开启了相关研究项目,较为突出的代表为德方纳米和力泰锂能。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。