观点摘要

上周处于跨年时点,央行净投放资金5300亿元以维持银行间市场流动性充裕,资金面明显转松,叠加央行四季度货币政策委员会例会上“发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”的表述使市场宽松预期进一步发酵,债市做多情绪高涨,短端表现更好。上周五12月PMI数据公布,上游原材料价格回落明显缓解了中下游企业的经营压力,补库存意愿回升,原材料库存和新订单分项指标上行带动制造业PMI整体回升0.2个百分点。节前市场做多情绪过于高涨,宽松预期也打得比较满,节后前期投放资金将逐步回笼,短期市场存在小幅回调的风险,需要重点关注季节性信贷大量投放和地方债发行节奏前移带来的宽信用效果。

市场概况

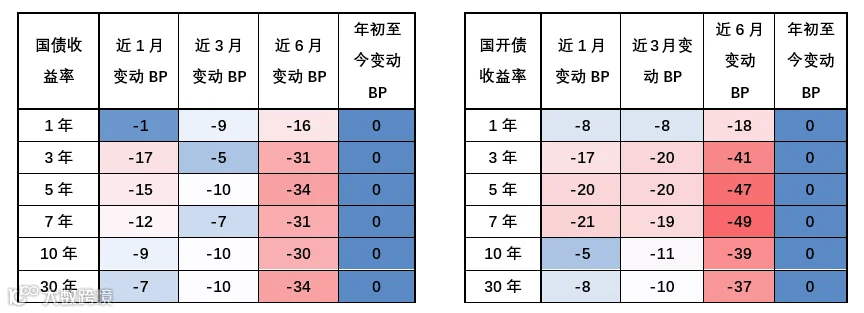

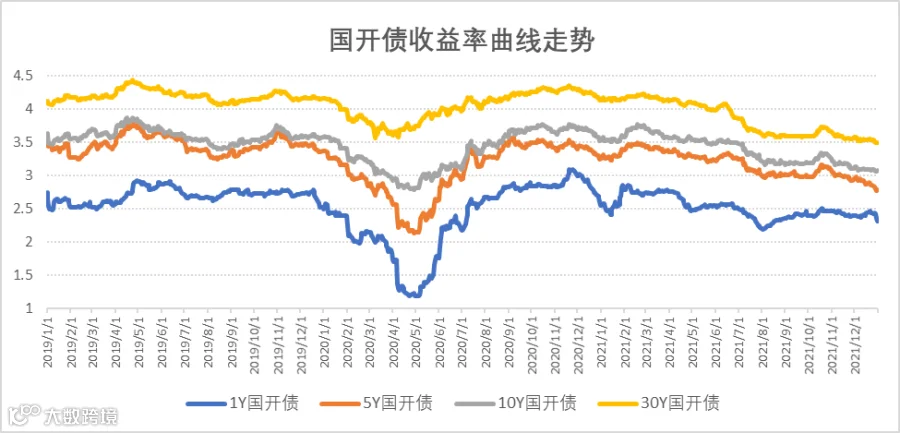

上周临近元旦假期,市场平稳度过跨年时点,包含国库现金定存在内央行共净投放资金5300亿元,银行间质押回购利率最低降至1.4%,资金面宽松助推了市场做多情绪,短端利率下行幅度最大。1年期国债、国开债到期收益率分别下行10BP和12BP,10年期国债、国开债到期收益率分别下行4BP和1BP,10年国债收益率再度突破2.8%关键位置,5年期、10年期国债期货主力合约涨幅分别达0.31%和0.36%。

上周五12月PMI数据公布,制造业PMI继续回升至50.3%,非制造业PMI上升0.4个百分点至52.7%。从分项数据来看,主要原材料价格和出厂价格指数分别回落4.8和3.4,上游原材料价格压力缓解明显带动了企业补库存的积极性,原材料库存和产成品库存指数分别上涨了1.5和0.6,同时企业采购量也有所改善;生产的回落主要与年底企业开工生产放缓相关;新出口订单的回落主要受到海外新冠疫情进一步发酵的影响;新订单指数的回升体现了国内需求的边际回升,电子设备、专精设备、汽车、医药等行业是主要带动项。总体来看,PMI数据释放出经济边际改善的积极信号,通胀压力缓解、中下游企业盈利改善的情况值得进一步关注。

节前一周债市情绪高涨,除了央行净投放规模较大、资金面宽松外,央行四季度货币政策委员会例会上“发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”的表述也使市场宽松预期进一步发酵,机构做多意愿强烈。但随着跨年行情结束,央行将逐步回笼节前释放的流动性,资金面将回归正常状态。截止目前已有13个省区和3个计划单列市披露一季度地方债发行计划共计8000亿元,其中专项债约5500亿元,同时一季度往往是信贷投放的旺季,要重点关注一季度信用改善情况。在前期超涨的情况下,我们认为短期债市可能会有一定调整压力,但是调整幅度不会太大。

01

高频数据

通胀高频数据

上周猪价跌幅收窄,全国猪肉平均批发价为23.39元/公斤,环比跌1.6%,双节临近猪肉消费小幅回暖,年底前出栏意愿也较强,猪肉上市量同步走高;上周蔬菜价格环比小幅回升,结束多周的连续下跌,近期北方地区蔬菜批量上市,同时假期期间消费需求也明显增长;牛羊肉价格上涨、鸡蛋价格小幅下跌;上周农产品批发价格指数、菜篮子产品批发价格指数分别上涨0.94%和下跌0.78%。

经济高频数据

上周PTA产业链负荷率大幅回升至79.81%;国内主要港口动力煤均价较上周下降13.43%,跌幅再度走扩;Myspic综合全国钢铁价格指数环比跌1.77 %,连涨三周后价格转跌;国内有色金属现货铜、铝、锌价分别涨1.39%、0.74%、0.66%,铅价跌0.79%;水泥价格指数环比下跌1.61%,需求持续下滑,厂库高位运行。消费方面,上周30城商品房成交面积环比下滑13.33%,拿地方面12月第四周100大中城市成交土地面积环比增加5.37%。乘联会数据显示12月最后一周乘用车批发环比增长17.48%;乘用车零售环比增长22.95%,但由于基数效应同比增速下滑幅度较大。

02

政策跟踪

货币政策

央行货币政策委员会2021年第四季度例会指出,要稳字当头、稳中求进,加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,支持经济高质量发展。稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具总量和结构双重功能,更加主动有为,加大对实体经济支持力度,保持流动性合理充裕,增强信贷总量增长稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,增强经济发展韧性,稳定宏观经济大盘。央行工作会议强调,2022年稳健的货币政策要灵活适度。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,加大对实体经济的支持力度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。健全市场化利率形成和传导机制,推动企业综合融资成本稳中有降、金融系统继续向实体经济让利。

财政政策

全国税务工作会议强调,2022年要认真落实好大规模、阶段性、组合式减税降费政策,特别是加大对小微企业、个体工商户、制造业等企业行业的支持力度。切实加强税收监管和税务稽查,对各种偷逃税行为,一律严惩不贷;着力推动建立健全跨部门协同监管机制,持续加大典型案件曝光力度,不断提高税法遵从度。2022年专项债拟发行已开启,监管部门最新提出四项要求,分别为及时将专项债额度落实到具体项目、加快推进专项债项目前期工作、做好专项债券项目按周调度工作、加大专项债券项目建设推进力度,以推动明年一季度和上半年形成的实物工作量大幅增长。

金融监管政策

证监会主席易会满表示,全面实行注册制的条件已逐步具备,正抓紧制定全市场注册制改革方案,扎实推进相关准备工作,确保这项重大改革平稳落地。证监会将会同有关部门综合施策,多措并举促进市场平稳运行,坚决防止大上大下、急上急下。将坚持对特定敏感领域融资并购活动从严监管,促进资本规范健康发展。对“伪私募”“伪金交所”、多种伪财富管理等开展专项整治,消除监管真空。继续推动完善金融法治,包括推动制定期货和衍生品法、私募基金条例、上市公司监管条例等基础法律法规,填补监管空白。继续保持IPO、再融资常态化。

宏观经济政策

国务院决定延续实施部分个人所得税优惠政策,一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。二是继续对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。三是将上市公司股权激励单独计税的政策,延续至2022年底。上述三项政策预计一年可减税1100亿元。

03

资金面观察

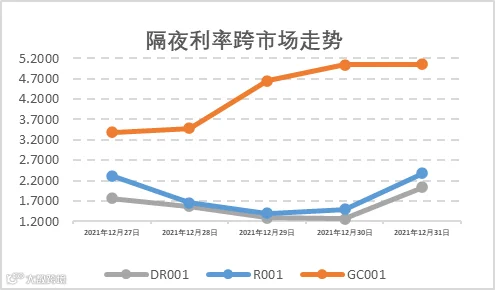

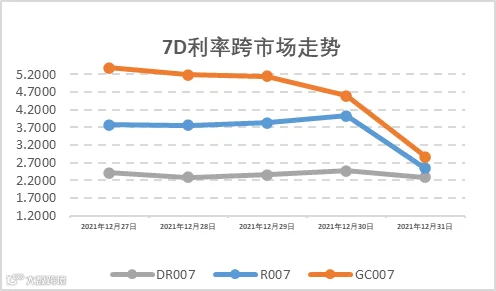

上周(2021年12月27日至2022年1月2日),公开市场有500亿元7天逆回购和700亿元2M国库现金定存到期,央行累计开展6500亿元7天逆回购操作,中标利率维持2.20%(7D)不变,全周统计公开市场操作净投放5300亿元资金。报告期内受央行连续大额净投放和四季度货币政策报告所传递“加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,支持经济高质量发展”的积极信号影响,叠加跨年资金面季节性收紧,隔夜和7天利率走势出现分化,银行间和非银资金利率走势也出现明显分化。隔夜DR001加权平均价格滑落至1.27%-2.03%附近区间,而DR007加权平均价格上行至2.29%-2.47%附近区间,7D非银资金利差脉冲突破150BP的水平,交易所资金面与银行间资金面出现明显的分层效应。报告期内机构杠杆仍维持在中高位水平,交易所7D以内的短端资金利率一周内连续几天维持在5%以上。

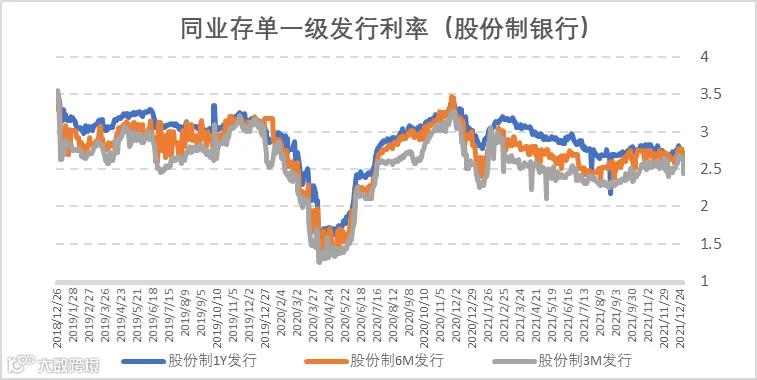

截至2022年1月3日,2022年一季度的利率债发行安排已经悉数出炉,2022年1-3月地方债发行量分别约2600亿、3000亿和2500亿元。银行间资金面的宽松和“宽货币”积极信号推动上周同业存单1Y发行利率下行至2.60%左右,持续低于1Y期MLF政策利率2.95%。3M、6M、9M股份制存单发行利率在2.43%、2.65%、2.65%附近震荡。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(2021年12月27日至2022年1月2日),利率债(包含NCD)一级发行约3447.58亿元,总偿还量约2745.20亿元,净融资额约702.38亿元。上周临近年底,一级利率债发行相对清淡,央行通过连续投放千亿级7天逆回购资金呵护跨年银行间资金面,而后续随着2022年一级利率债发行安排拉开帷幕,仍需密切跟踪央行采取相应举措配合一季度利率债的发行,以及央行1月春节和缴税期临近时期是否会综合安排相应货币政策工具以平滑市场资金利率波动。

05

二级利率债市场情况

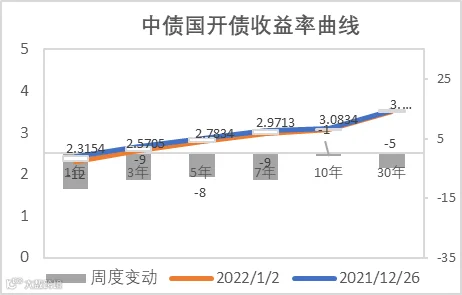

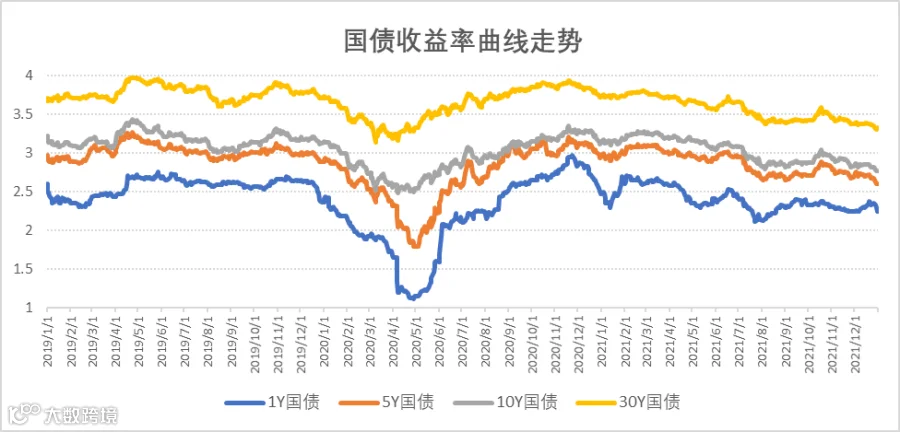

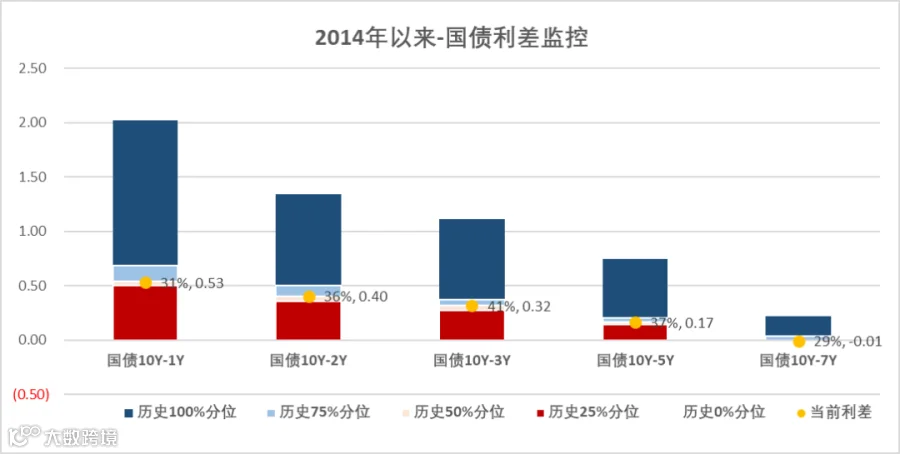

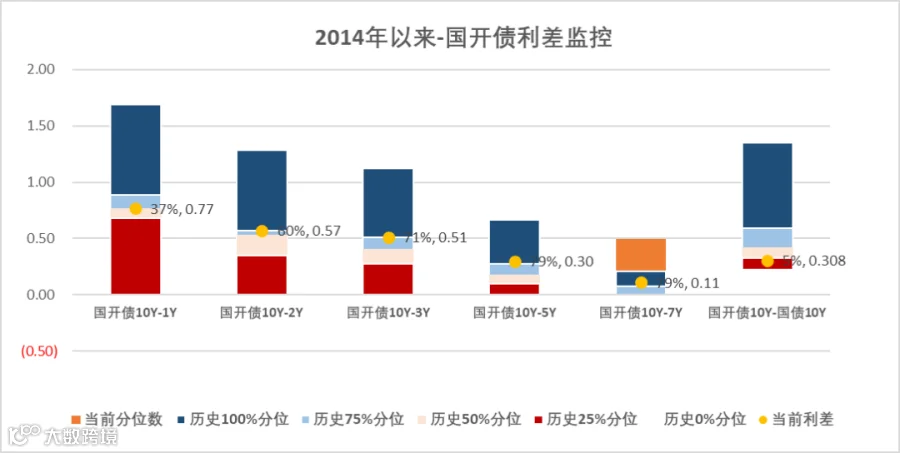

上周(2021年12月27日至2022年1月2日)海外受高通胀和加息步伐临近相关因素影响,10年期美债收益率震荡上行至1.51%附近,而国内受受央行连续大额净投放和四季度货币政策报告所传递“加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接,支持经济高质量发展”的积极信号影响,全周10Y期国债和10Y期国开债利率分别下行4BP和1BP,收报2.78%和3.08%。上周短端国债、国开债利率下行较快,国债、国开债10-1Y期限利差分别走阔7.4bp和11bp,分别收报53BP和77BP左右的水平。拉长时间窗口,从2014年以来观察期限利差,国债10-1Y和10-5Y期限利差处于31分位和37分位数,国开债10-1Y和10-5Y期限利差处于37分位和79分位数。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明