观点摘要

继前周大幅走弱的社融数据公布后,上周一七月份较差的经济数据也陆续公布,同时公开市场操作利率和MLF利率超预期下调,刺激债市大幅上涨,利率突破今年前低,长端债券的表现尤其强劲。

7月经济数据整体都偏差,但结构特征上却和前几个月比较相似。其中,地产投资依旧是最疲弱的一个部分,虽然新开工面积同比持平,施工、竣工降幅略有收窄,但同比降幅依然较大,地产投资依旧处于深度负增长的状态;基建投资依旧维持在高位;制造业投资放缓至中等增速水平;社会消费品零售同比增速也出现放缓,其中汽车销售放缓是主要拖累项。总体来看,疫情和地产仍是影响基本面走势的两个关键变量。

本次降息超出了市场预期,此次降息的目的毫无疑问还是为了提振实体经济。对债市的影响角度来说,一方面政策利率下调降低了实体融资成本,对信贷需求的回升有利,从这个角度看对债市则不一定有利;另一方面,贷款利率下降,债券的相对配置价值提升,从这个角度而言对债市则有是有利的。因此降息对债市的影响并不是直接而明确的,市场反应却如此强烈,还是因为超预期降息侧面印证了目前的经济形势并不乐观。

上周资金面略有收敛,与本月税期有关,同时市场似乎已经形成了共识,认定即使流动性短期内不会收紧,资金利率也缺乏进一步下行的空间,因此做多短端债券的热情有消退的迹象。

总体来看,目前的宏观环境对债市依旧有利,影响基本面最核心的两个因素地产和疫情管控短期也看不到变化。但同时从定价的角度去看,在经历上周如此快速而猛烈的收益率下行行情过后,做多的赔率和胜率都进一步下降。我们认为未来两三个月债市将呈现围绕政策利率震荡的走势,同时也要警惕短期内债市回调的可能性。

01

经济数据

02

资金面观察

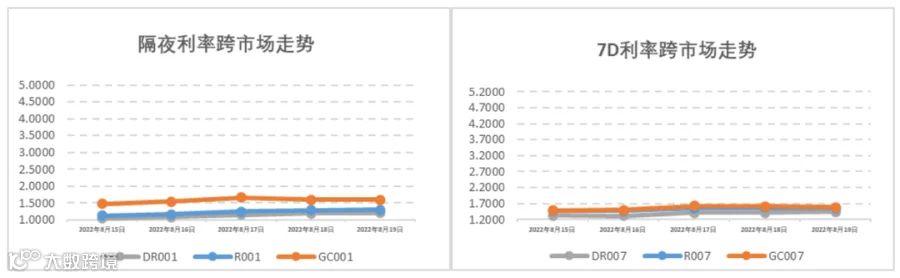

报告期(8月15日至8月21日)公开市场有100亿元7天公开市场逆回购和6000亿元1Y期MLF到期,央行累计开展100亿元7天公开市场逆回购和4000亿元1Y期MLF操作,中标利率均下调10bp至2.00%(7D)和2.75%(365D),全周统计公开市场操作央行净回笼2000亿元资金,报告期内资金面较前期小幅收敛,但仍维持在宽松区间,银行间、交易所资金利率仍维持在历史较低位水平,隔夜DR001和7天DR007加权平均价格分别在1.04%-1.21%和1.32%-1.44%附近区间震荡。报告期内机构杠杆水平维持在6.7万亿附近的高成交量水平,机构加杠杆的意愿保持强烈。

03

一级利率债发行情况

上周(8月15日至8月21日),利率债(包含NCD)一级发行约7,116.03亿元,总偿还量约6,300.17亿元,净融资额约815.85亿元。8月16日,在经济大省政府主要负责人经济形势座谈会上,国务院总理李克强提出,当前地方专项债余额尚未达到债务限额,要依法盘活债务限额空间,并用好已发行的地方专项债和政策性开发性金融工具,符合条件项目越多的地方得到的资金要越多;此外,住建部、财政部、央行、政策性银行等部委和各地方政府均对保交楼相关举措有所提及。

04

二级利率债市场情况

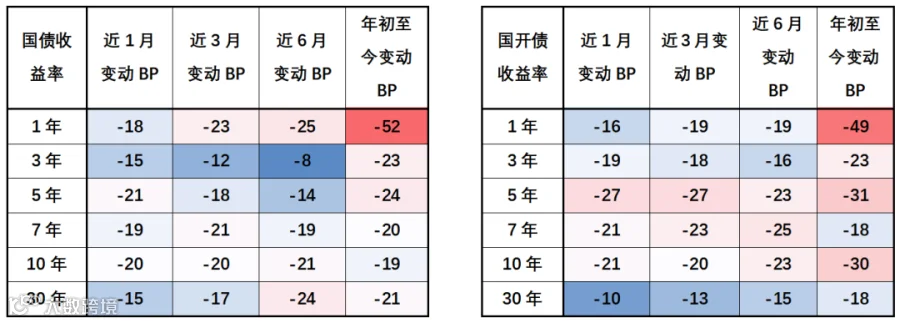

报告期国内各期限利率受低于预期的社融、经济数据以及央行意外调降OMO、MLF政策利率等情绪发酵和低压预期的影响下持续俯冲,10Y期国债、国开债利率分别收报2.58%和2.79%,未来趋势是否企稳还需进一步观测相关中高频经济数据。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在80-90的较高分位数水平。海外10年期美债收益率在年底前还有一次加息的预期下呈现小幅震荡上行的态势,从2.8%爬坡至3%附近。

国债/国开债收益率变动观察

重要声明