观点摘要

在经过前两周快速而大幅度的上涨后,上周债市略有调整,同时期限利差再度收窄。各品种债券收益率水平仍处于低位,但基本面和货币政策仍对债市有利,债券市场处于比较纠结的状态。

国内增量信息方面,首先是LPR如期下调,1年期调降5BP,5年期调降15BP,对于稳定地产消费和实体融资需求将形成一定支撑。其次,上周国常会上部署了一揽子稳经济的接续政策措施,更是提出“坚持发展是解决我国一切问题的基础和关键”这一更为积极的基调。更为具体的政策措施包括增加3000亿政策性开发性金融工具额度、出台措施支持民营企业、促进平台经济健康持续发展、允许地方“一城一策”灵活运用信贷等,其中最重点的政策就是增加3000亿政策性开发性金融工具额度,此前自该工具设立以来的3000亿额度已经用完,新增额度能起到支撑基建投资进一步发力、带动信贷增长的作用。其他的政策部署也与现阶段国内经济面临的重点问题相关,政策力度有所增强。

海外方面,美联储主席鲍威尔在杰克逊霍尔年会上做出了鹰派表态,鲍威尔在发言中提及了货币政策在控制通胀中的作用,并表示控制通胀目标仍在首要位置,并明确将保持加息幅度和力度,即使这会伤害的就业和经济,美股受此消息影响随后暴跌。同时可以观察到受中美政策偏离的影响,人民币兑美元汇率已经突破6.9关口。

从今年全球经济的主线逻辑来看,外部依旧是控通胀目标下欧美央行的政策持续收紧,内部是稳增长目标下的政策持续放松。国内经济稳增长的重要观测变量依旧是疫情管控和地产行业现状,在这两点没有出现明显变化的情况下,债市大概率将继续维持低位震荡的走势,因此高抛低吸的操作比较合适,同时资金成本降无可降,短端债券的相对价值降低。

01

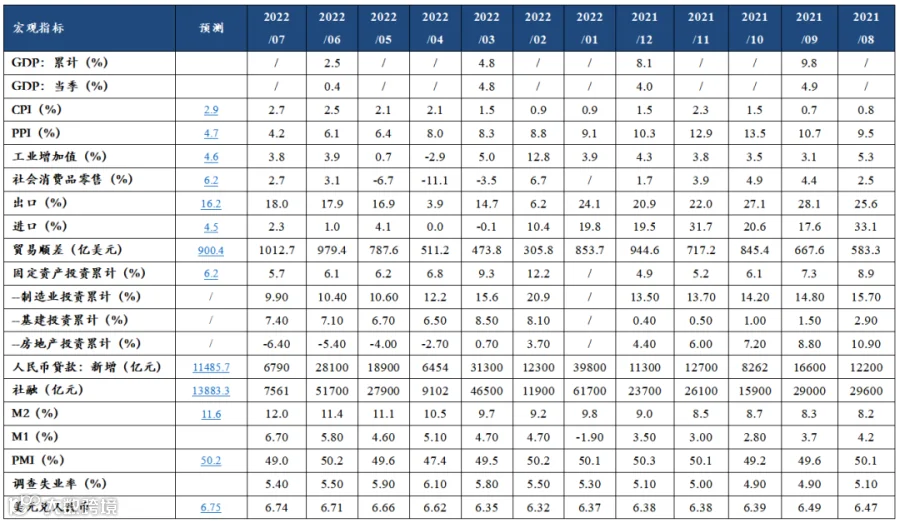

经济数据

02

资金面观察

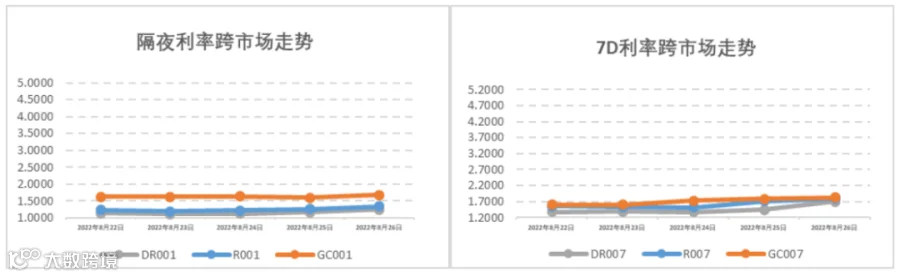

报告期(8月22日至8月28日)公开市场有100亿元7天公开市场逆回购到期,央行累计开展100亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行无净回笼也无净投放资金,报告期内资金面走势平稳,仍维持在较宽松区间,隔夜DR001和7天DR007加权平均价格分别在1.11%-1.25%和1.37%-1.71%附近区间。报告期内机构杠杆水平维持在6.7万亿附近的高成交量水平,机构加杠杆的意愿保持强烈。

03

一级利率债发行情况

上周(8月22日至8月28日),利率债(包含NCD)一级发行约8,569.92亿元,总偿还量约7,559.13亿元,净融资额约1,010.79亿元。8月24日国常会在部署稳经济一揽子政策措施中提及再新增3000亿元以上政策性开发性金融工具额度,和依法用好5000多亿元专项债结存限额,可以从增加配套资金供给、缓解资本金缺位压力两方面促进财政资金流入基建领域,对后续几个月的经济可能起到一定的提振作用。

04

二级利率债市场情况

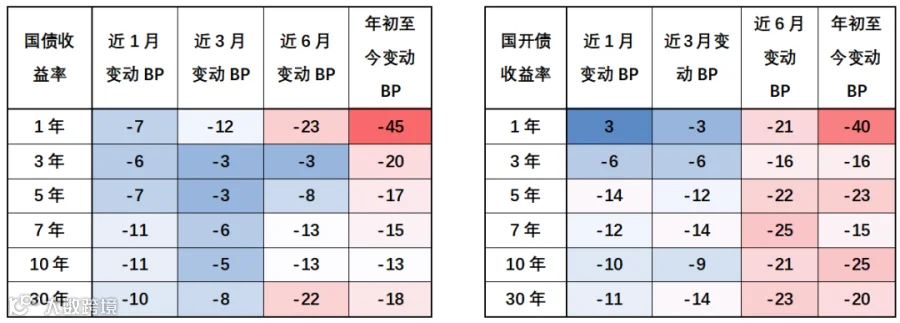

报告期经济金融数据方面增量信息较少,经济复苏进程仍需进一步等待和观测8月PMI数据,9月资金面预期将较前期有明显的收敛,国内各期限利率呈现一定的超跌反弹,10Y期国债、国开债利率分别收报2.64%和2.83%。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在80-90的较高分位数水平。海外方面,8月26日美联储主席鲍威尔在杰克逊霍尔会议上再次提出控制通胀至2%的目标,对前期市场的偏乐观预期起到了纠偏效果,提升了美联储9月加息75个BP的可能性,10年期美债收益率也再次回归至3%附近。

国债/国开债收益率变动观察

重要声明