Part 1

宏观经济

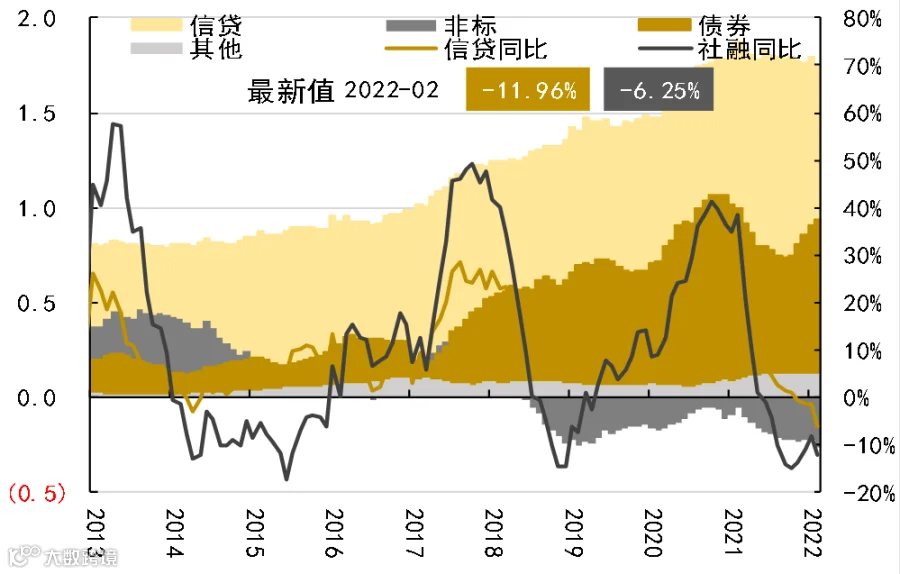

居民中长期贷款拖累信贷、社融数据不及预期,预计后续宽松政策再加码

2022年2月新增人民币贷款1.23万亿,预期1.45万亿,去年同期1.36万亿;新增社融1.19万亿,预期2.22万亿,去年同期1.72万亿;社融存量增速10.2%,前值 10.5%;M2同比9.2%,预期9.5%,前值9.8%;M1同比4.7%,前值-1.9%。

新增信贷大幅走弱,结构再恶化:居民中长贷首现负增长,指向地产销售仍弱;短贷连续4月同比少增,指向消费仍然低迷;企业中长贷再度少增,指向融资需求延续不足;新增社融大幅低于预期,信贷是最大拖累,地方债多增、票据延续冲量是主支撑;社融增速降至10.2%,连升态势中断。往后看,继续提示社融增速有望稳中趋升。

今年GDP目标5.5%左右是预期的上限、实现难度很大,但不要低估国家全力稳增长的决心与力度,一系列组合拳已经或即将陆续出台,包括松货币、宽财政、松地产、扩基建、促消费、稳外贸等等,但最核心的抓手是“放水、放地产、放基建”。

我国货币水平

我国社融和信贷情况

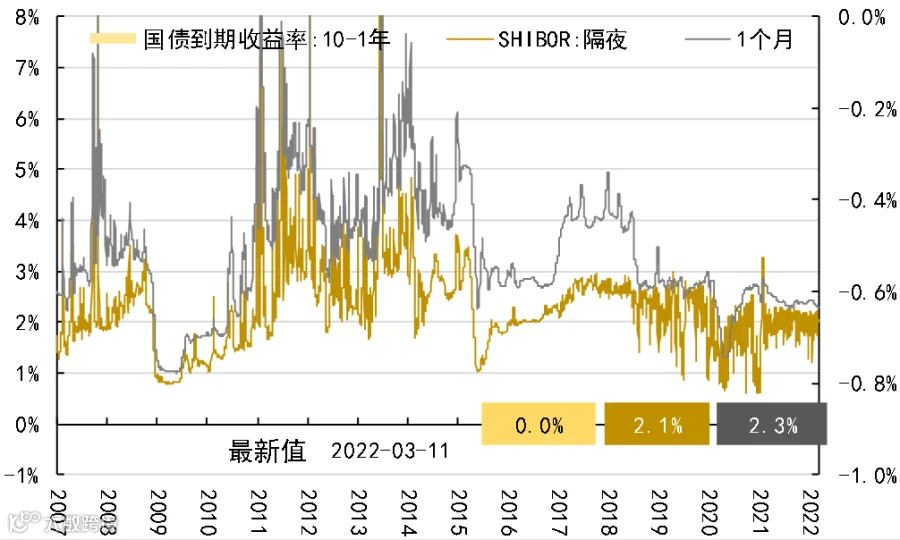

我国国债收益水平

数据来源:Wind

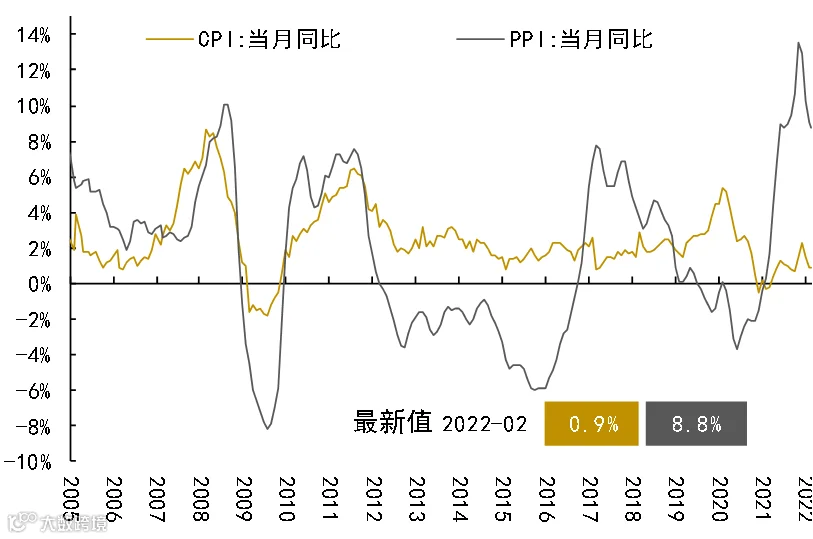

“CPI上、PPI下”仍是2022基准情形,但高油价下不排除未来2-3个月PPI拐头向上

2月CPI同比0.9%,预期0.8%,前值0.9%;PPI同比8.8%,预期8.7%,前值 9.1%。

2月CPI持平走低,PPI同比小降、但环比大升,油价涨是主因。往后看,油价大涨的连锁反应将逐步显现,包括拖累全球经济、全球滞胀风险加大、上游再度挤压中下游利润等。通胀走势上,“CPI上、PPI下”仍是2022基准情形,但在高油价带动下,短期我国PPI有可能会重新拐头向上。

油价持续飙升,将很可能会带来全球大滞胀。根据央视新闻报道,美国总统拜登“已正式签署了禁止美国从俄罗斯进口能源的行政令”,俄罗斯此前则以断供北溪 1号天然气作为威胁,如果相关措施落地,全球能源短缺可能继续加剧,从而拖累全球经济。

我国CPI/PPI数据

我国进出口

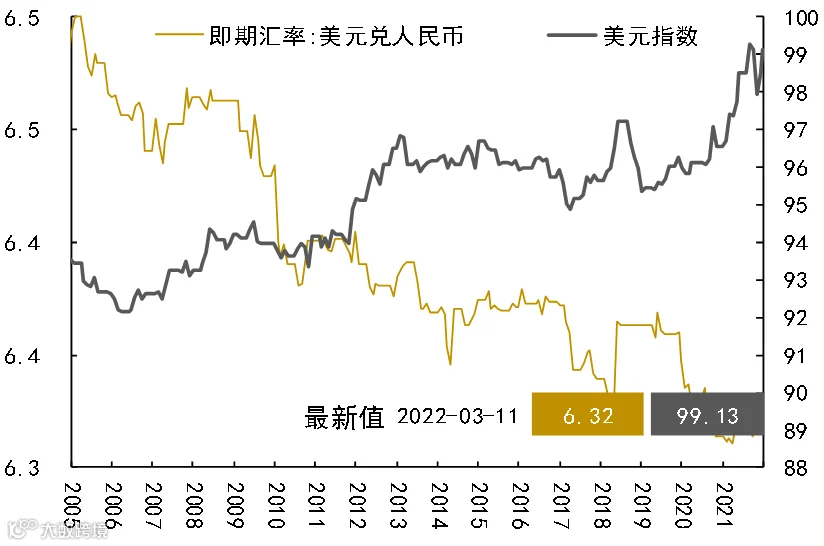

人民币/美元汇率水平

数据来源:Wind

Part 2

债券市场

利率债行情震荡,最后一天在经济数据刺激下收益率下行,信用债滞后调整,周内每天都能看到收益率小幅上行,但全周看观望情绪浓厚,收益上行幅度有限。

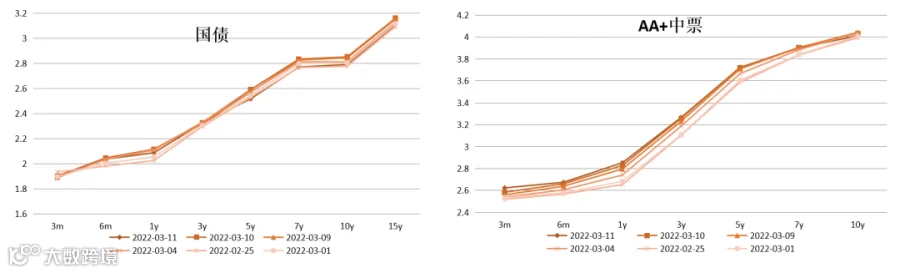

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 3

股票市场

A股整体:俄乌局势反复,指数总体宽震荡大跌

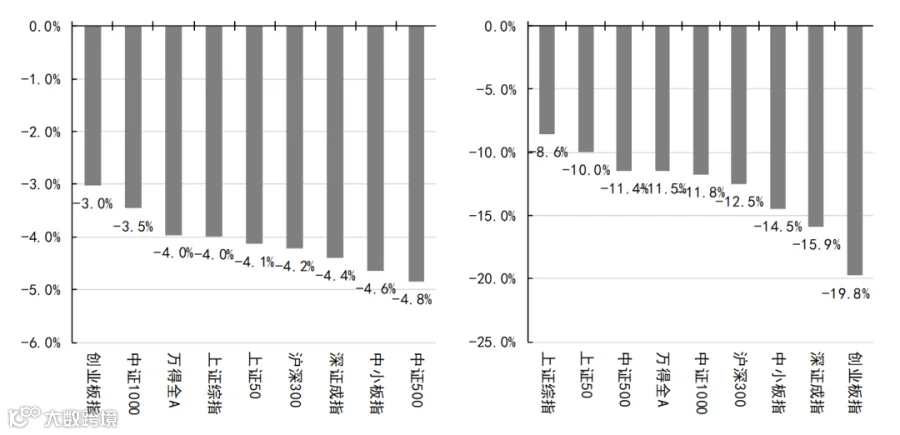

指数总体宽震荡大跌约-4%。创业板、中小板跌幅较小,中证500、沪深300、上证50等中大盘跌幅稍大。

年初至今,主要指数累计下跌约-11%。其中,创业板指跌幅约-20%。

上周至今(左)及年初至今(右)各指数涨跌幅

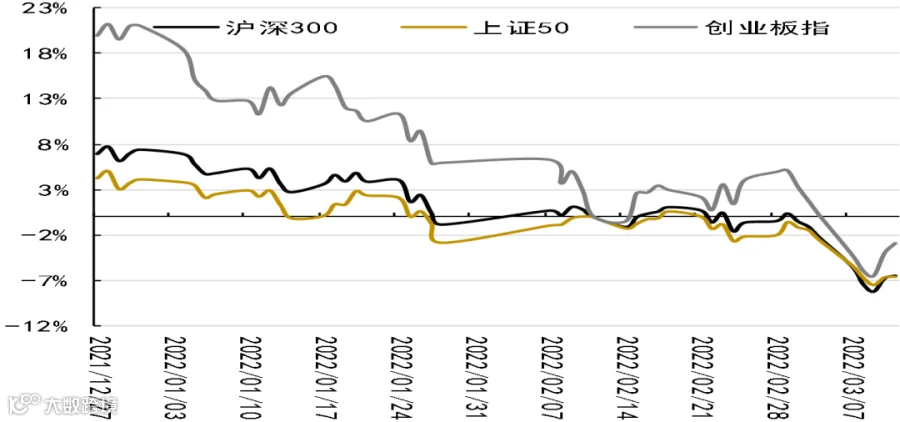

主要指数具体走势

数据来源:Wind

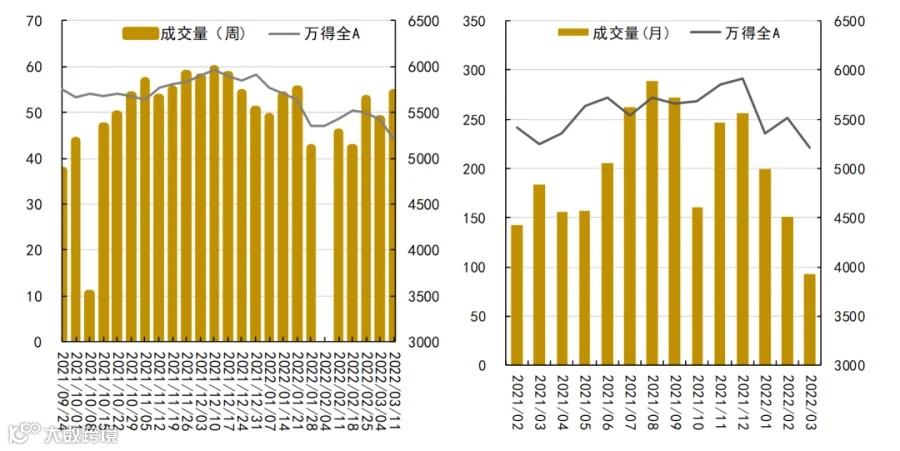

周度(左)及月度(右)成交量走势

数据来源:Wind

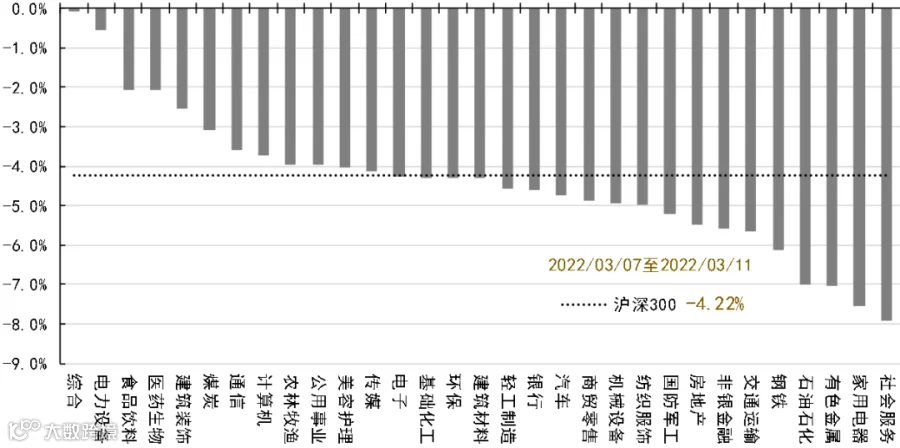

消费、成长跌幅稍小,金融、周期跌幅较大

电力设备、食品饮料、医药生物,建筑装饰等跌幅较小约-3%;

社会服务、家用电器、有色金属、石油石化、交通运输等跌幅较大约-8%。

上周各行业指数涨跌幅

数据来源:Wind

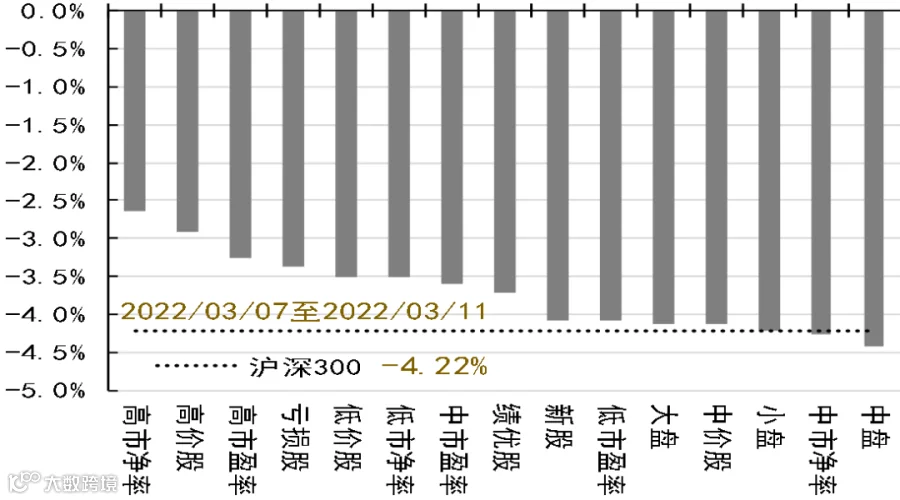

本周高估值、高价股、亏损股跌幅较小约-3%,中低估值跌幅较大约-4%。

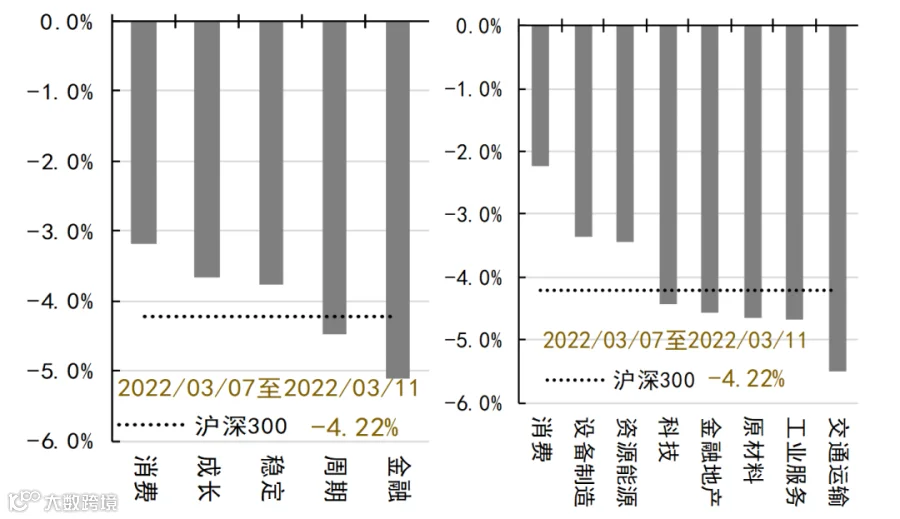

具体地,消费、成长跌幅稍小,金融、周期跌幅较大。

大行业方面,消费、设备制造、能源资源跌幅较小,交通运输、工业服务跌幅较大。

上周各风格指数表现

数据来源:Wind

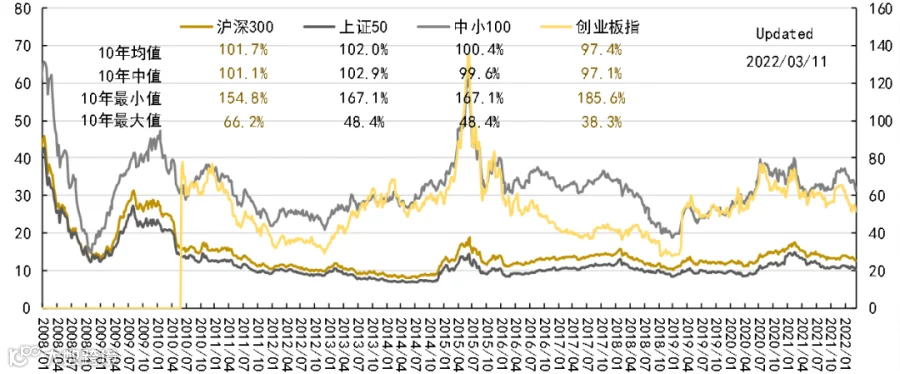

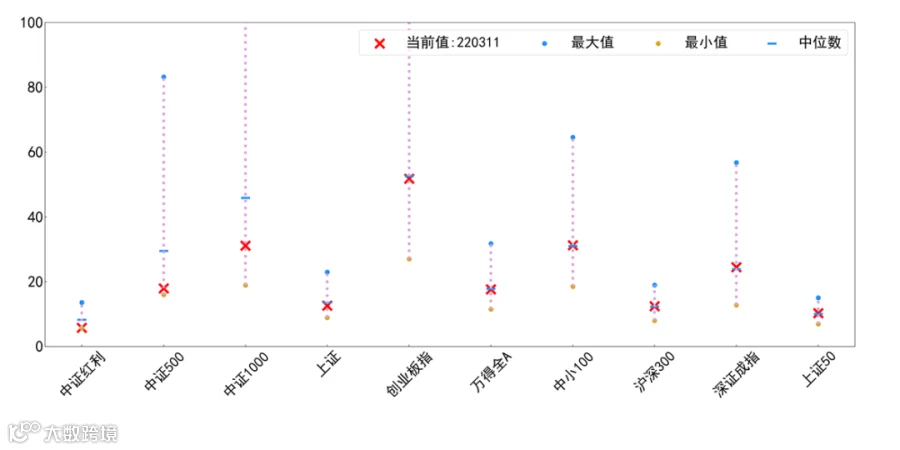

估值水平处于历史中等位置

目前,各主要指数估值处于10年中值和均值的100%水平,较之最低值高55-86%,是最高值的50%,各指数与其历史水平均相近。

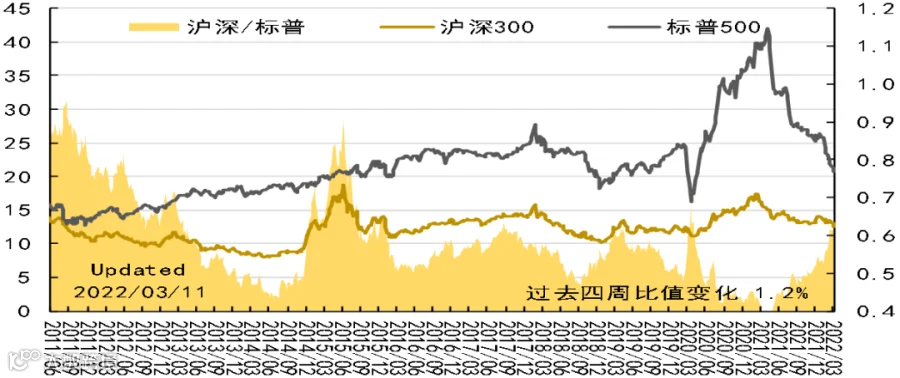

目前,中美估值比为0.6,处于10年以来均值(0.56)之上,高于1年来的均值(0.48)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

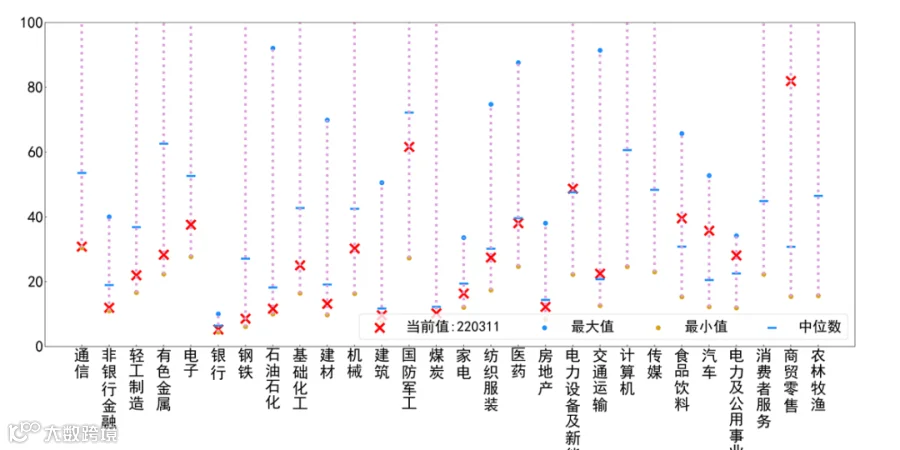

农林牧渔、商贸零售、消费者服务估值仍处于高位;通信、非银、轻工等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE30.8(分位:0.1%)、非银行金融的PE12.0(分位:1.2%)、轻工制造的PE22.0(分位:6.2%)、有色金属的PE28.4(分位:7.1%)、电子的PE37.6(分位:9.6%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:农林牧渔的PE1317.9(分位:99.8%)、商贸零售的PE81.9(分位:96.6%)、消费者服务的PE 125.6(分位:89.3%)、电力及公用事业的PE28.1(分位:88.7%)、汽车的PE 35.8(分位:84.5%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 4

大宗商品

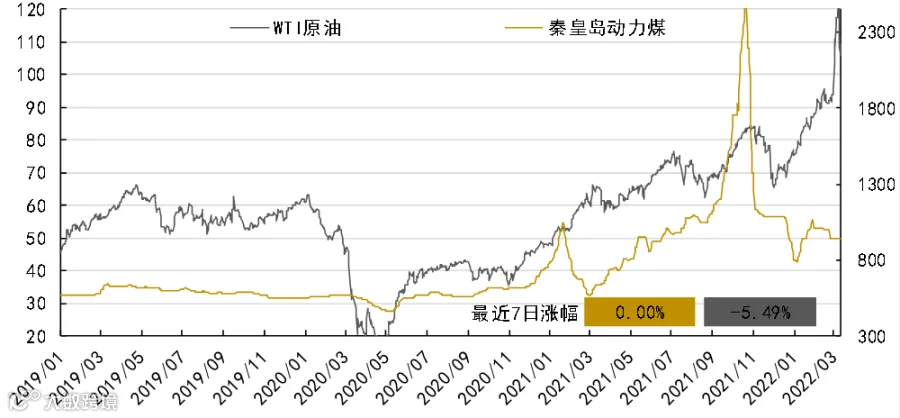

俄乌冲突反复,大宗价格高位震荡

原油:俄乌局势反复,若俄罗斯供应受阻持续,短期石油供给系寄希望于欧派克+主动减产国加速增产,中期伊朗产量释放后弥补缺口,但时间差造成当前供需矛盾较为极端,原油价格强势难改。

铜价:俄罗斯占全球铜产量的4%,由于俄乌局势反复,铜供应面临风险,以及能源价格高企,电动汽车应用会更加广泛,中短期支撑铜的价格。

动力煤:产地方面,受安全检查影响,煤炭供应稍显紧张;下游电厂方面港口市场现在以长协和保供煤炭为主,市场煤炭发运量较少。国家发展改革委立足以煤为主的基本国情,近期多次召开煤电油气运保障工作部际协调机制专题会议,与有关成员单位和相关地区围绕煤炭稳产增产工作,研究延长保供政策等有关措施,同时进一步梳理具备增产潜力的煤矿,探索出台增产保供的新政策新举措。动力煤价格现在偏稳运行,受政策影响,煤价多区于限价区间,但是受市场影响,除部分大型国企仍严格执行限价外,其他大多价格已高于限价区间。港口多拉长协煤为主,市场煤炭发运量较少,综合预计后期动力煤价格或稳中偏强运行,具体看下游市场需求。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 5

山信观点

债市观点

近期增量信息:

1)金融数据迟到且环比大幅下降;

2)大宗商品价格周内大幅波动;

3)俄乌冲突多次进行会谈,局势不明。

俄乌周内继续保持接触,周内外长级会谈未取得明确结果,乌克兰表态未曾投降,也不会投降,但周末双方都表示会谈出现积极进展,乌方代表称“乌称正趋于就签署全面协议达成妥协”值得市场跟踪观察。

2月金融数据在晚于规律的时点披露,对周五盘后债券市场产生较大冲击,社融中贷款、债券以外项目表现萎靡反映了较差的融资意愿,但社融和贷款弱势很大程度上源于1月巨量投放对2月需求的提前释放,同样情况在历史上也有先例,后续还需要持续加以跟踪。下周将公布2月主要经济指标,从已经公布的PMI指标看,实体经济整体上应该还是沿着缓慢复苏的道路前进,肖亚庆近期表示“1-2月份工业经济平稳运行的态势十分明显,总体上保持了去年四季度稳健的态势。”总体态度仍然偏积极。政策面,上周银保监会领导对房地产业政策表态“保”的意味明显,本周央行向中央财政上缴超过1万亿元也引起市场高度关注,在一定的赤字率之下,财政将盘活资金的操作空间仍然比较大。

利率债近期总体震荡,观望情绪浓厚,二级资本债、永续债、信用债滞后补跌幅度较大,不少债基YTD转负带动部分仓位出现被动减仓,下周经济数据可能会成为一个新的集中博弈点,在基本面因素的配合下,短期内债券出现反弹的可能性在增大,但中期仍然存在估值偏高的问题。权益市场周内受到大宗商品价格、国际政治经济环境冲击较大,一级行业普遍呈现明显的负收益,风格表现也比较散乱,总体上投资者情绪偏弱,估值整体吸引力增强,但短期内操作难度偏高。

A股观点

上周A股和外盘波动剧烈,由于恐慌国际原油以及大宗商品价格大幅上涨影响,从而引发原油危机和可能出现的全球范围的滞胀,市场资金出现非理性踩踏。

回顾2020年新冠疫情以来,美联储实施了史无前例的购债计划,两年买入接近6万亿美元的美国国债和抵押贷款债券,美联储资产负债表大规模达到前所未有的8.4万亿美元,引发资产价格泡沫和通胀,2021年11月起开始逐月缩减购债规模,截止目前购债计划告于结束,后期美联储加息路径预计先快后慢,年内加息4-6次,根据历史经验,每一个中周期内的加息周期后段或加息周期结束之后,权益市场均面临调整压力,且调整幅度与市场估值正相关。

从国内政策面来看,政府工作报告定调积极,2022年政府工作报告提出要“爬坡过坎”,与2021年的“不急转弯”形成鲜明对比,并将全年经济增速目标设定为略超市场预期的5.5%,定调较为积极,预计后续政策力度将继续加大,近期发改委陆续发布若干刺激工业增长和服务业纾困的积极政策,央行也于3月8日宣布上缴结存利润,总额超1万亿元,政策面暖风频吹有助于稳定宏观基本面。

从两个角度对当前A股估值高低进行定位。

第一个角度,股债收益差,也即1/沪深300PE减中国10年期国债收益率,目前沪深300指数PE估值大约是12倍,中国10年期国债收益率大约是2.84%,目前股债收益差大约为5.6%,参考历史2016年底部、2018年底部、2020年底部改指标分别为6.1%、6.4%、6.3%,因此目前的沪深300指数估值距离2018年大底大约只有10%左右。

第二个角度,绝对估值高低,沪深300指数在2018年的最低点是2935点,2019、2020年沪深300指数的业绩增长分别是10.3%,0.2%,根据券商一致预期预测和业绩预报假设2021年沪深300指数的业绩增长12%,如果今年估值跌到2018年最悲观的水平,沪深300指数最悲观点位应该在3633点,距离目前只有16%的空间。对估值最高的指数创业板指数进行测算,创业板指数2018年底部点位1184点,2019,2020年创业板指的业绩增长分别是8%,18%,根据券商一致预期预测和业绩预报假设今年业绩增长为50%,按照2018年底部估值推算最悲观的点位应该在2260点,距离目前还有不到15%的空间。

计算机行业,“东数西算”工程全面启动,国家发改委等四部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程将提升国家整体算力水平,带动数字经济新基建产业链投资,利好上游配套设施提供商及服务器厂商,未来全社会对算力需求预计每年仍将以20%以上的速度快速增长,拉动上游配套设施及服务器的增量需求;利好能源IT板块,提升绿色能源使用比例,就近消纳西部绿色能源,缓解我国新能源资源与用电负荷的时空矛盾,推动新能源产业发展;看好云计算赛道上下游龙头公司和相关能源IT公司。

白酒行业,重点公司披露1-2月经营数据,贵州茅台净利润同比+20%超市场预期,山西汾酒归母净利润同比+35%超市场预期,五粮液业绩快报净利润同比+15.5%符合预期;近期消费税传言对白酒行业股价造成利空,分析判断短期内消费税率提升可能性较小,税基调整则有可能概率,征收环节后移短期比较难,而且对高端白酒影响较小,因为品牌力强劲的高端、次高端酒企将会进一步对低端酒企生存空间进行挤压,使得行业集中度进一步提高。

化工与新材料:上周(3/7-3/11)精细化工指数下跌2.27%、石油化工指数下跌6.59%、日用化工下跌2.19%。新材料指数下跌3.59%,其中,OLED材料指数下跌4.25%、半导体材料指数下跌1.51%、膜材料指数下跌4.24%、碳纤维指数下跌5.25%。

钾肥。国内目前钾肥需求远大于供给,据海关统计,我国钾肥进口依赖度常年达50%-60%,其中俄罗斯进口量占我国进口总量的30%左右。受钾肥周期、俄乌战争等影响,俄罗斯停止出口化肥(友好国家除外)。本周,我国钾肥价格创历史新高,最高报价突破5600元/吨。

3月11日,国家烟草专卖局发布《电子烟管理办法》公告,新增电子烟企业需取得烟草专卖行政许可、禁止销售除烟草口味的调味电子烟和可自行添加雾化物的电子烟等管理办法细则。

铝塑膜。铝塑复合膜(简称铝塑膜)是锂离子电池专用封装材料,常用于软包电池和刀片电池中。在软包锂电池中,铝塑膜占总材料成本10-20%,仅次于正极材料和隔膜,技术壁垒高、国产化率低。目前,头部企业铝塑膜产能投资回收期在3-4年左右,未来,随着锂电池软包渗透率提升,铝塑膜市场需求旺盛。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。