Part 1

宏观经济

直接融资发力,年底信用续宽,信贷结构仍差,反映消费和地产景气仍弱

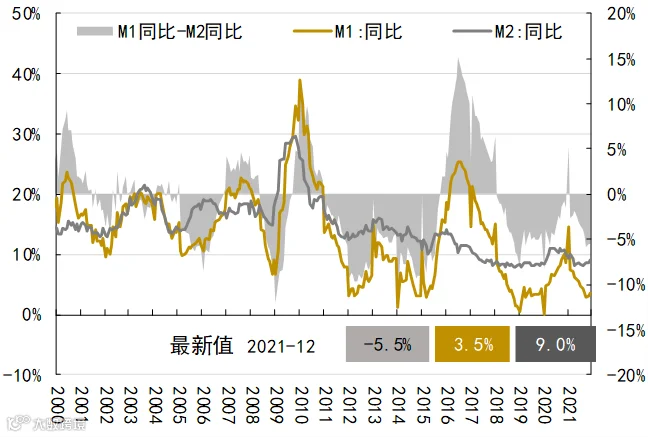

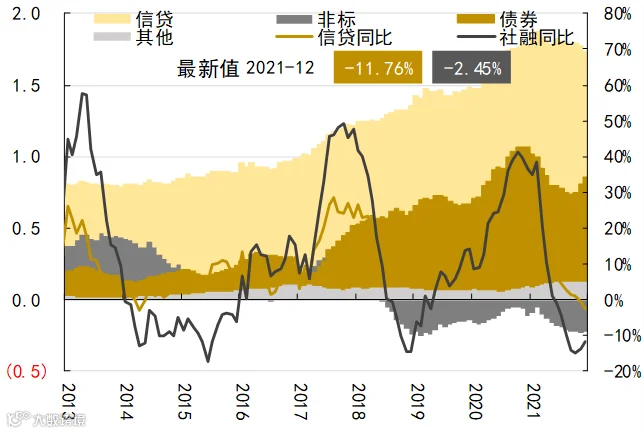

2021年12月新增人民币贷款1.13万亿;新增社融2.37万亿;M2同比8.5%,预期8.7%,前值8.7%。2021年新增信贷20万亿(2020年19.6万亿);新增社融31.4 万亿(2020年34.9万亿)。

12月新增贷款1.13万亿,少于2020和2019年同期,贷款余额同比较前值回落 0.1个百分点至11.6%。结构仍差,居民、企业中长贷较弱,反映消费和地产景气仍弱,融资意愿偏低;票据和企业短贷较好,与政策稳信用和年末冲量有关;直接融资是12月社融主支撑,社融存量增速小升,表内贷款和信托持续反映地产景气度仍差。

我国货币水平

我国社融和信贷情况

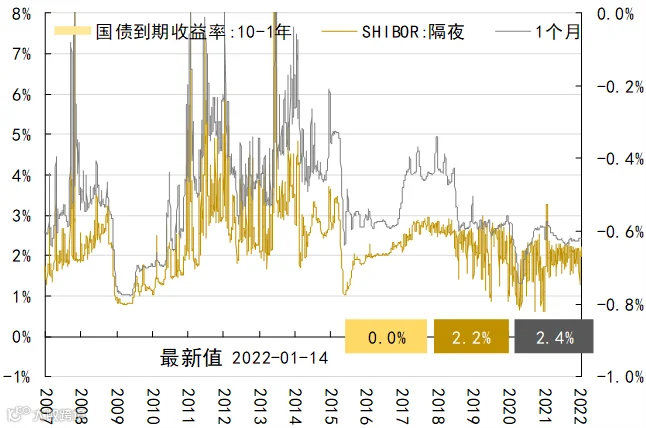

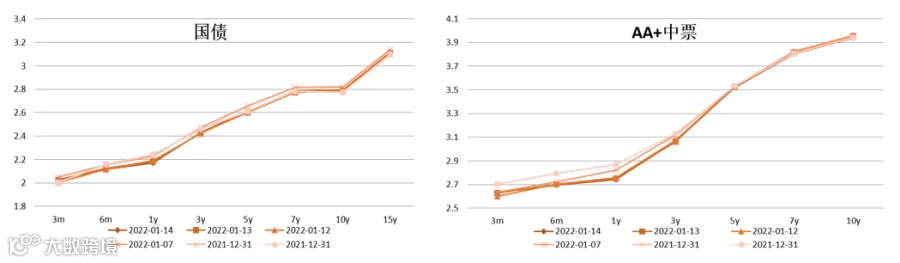

我国国债收益水平

数据来源:Wind

PPI、CPI均小幅回落,出口韧性仍强

2021年12月CPI同比上涨1.5%;PPI同比上涨10.3%。2021年CPI同比上涨0.9%(前值2.5%),PPI同比上涨8.1%(前值-1.8%)。

CPI同比走低,蔬菜、能源是主要拖累,核心CPI环比小升;PPI同比延续下行,重点品种跌多涨少,价格传导加强。

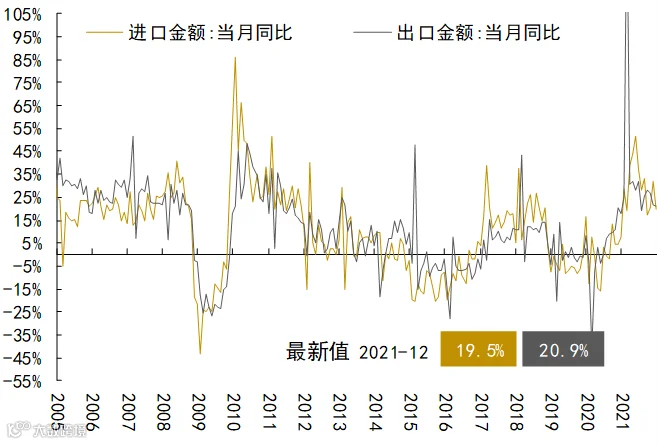

以美元计,中国12月出口同比增长20.9%,预期20%,前值22%;中国12 月进口同比增长19.5%,预期27.8%,前值31.7%;贸易顺差944.6亿美元,前值717.1亿美元。中国2021年出口同比增长29.9%,前值3.6%;进口同比增长 30.1%,前值-0.6%;贸易顺差6764.3亿美元,前值5239.9亿美元。

12月出口韧性仍强,对主要发达国家增速上升,高技术产品出口增速大幅攀升,原因上看,外需、价格、疫情仍对出口有支撑;进口不及预期,反映内需仍弱。

我国CPI/PPI数据

我国进出口

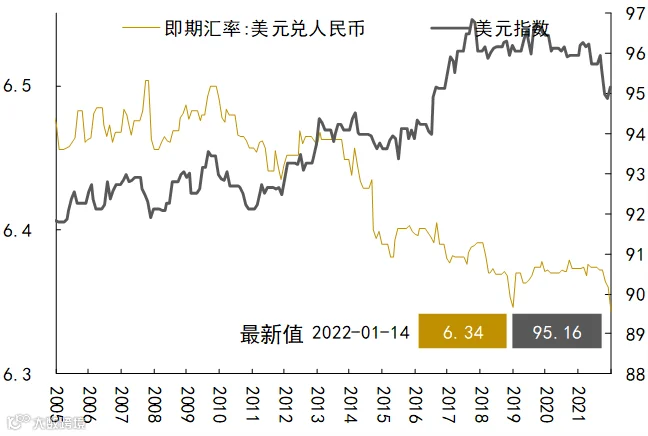

人民币/美元汇率水平

数据来源:Wind

Part 2

债券市场

曲线陡峭下行

利率、信用市场都看到短端收益率比较明显的下行,长端较为稳定,相对美国国内债券继续走独立行情。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 3

股票市场

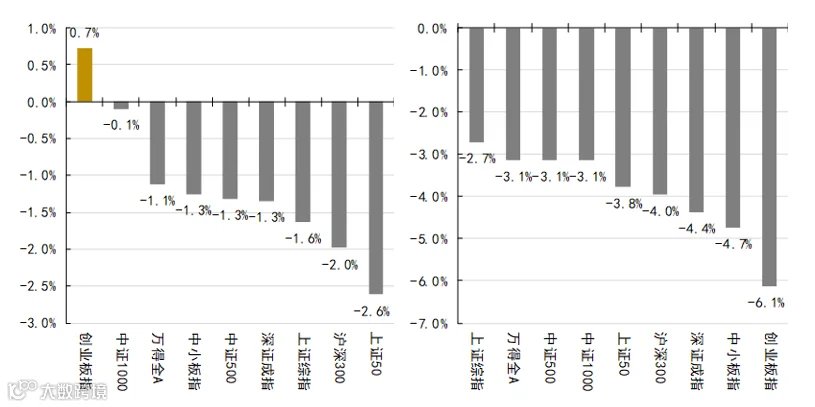

A股整体:指数整体小幅下跌,延续了上周的颓势

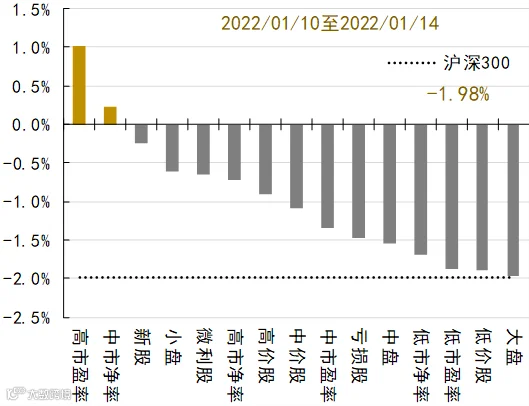

指数整体小幅下跌,延续了上周的颓势。中小盘跌幅较小,上证50、沪深300等大盘跌幅靠前。

2022年初市场的投资逻辑较为混乱,“价值股”与“赛道股”投资者分歧严重,市场成交额持续维持高位,但指数震荡下行,没有清晰的投资主线。

上周至今(左)及年初至今(右)各指数涨跌幅

主要指数具体走势

数据来源:Wind

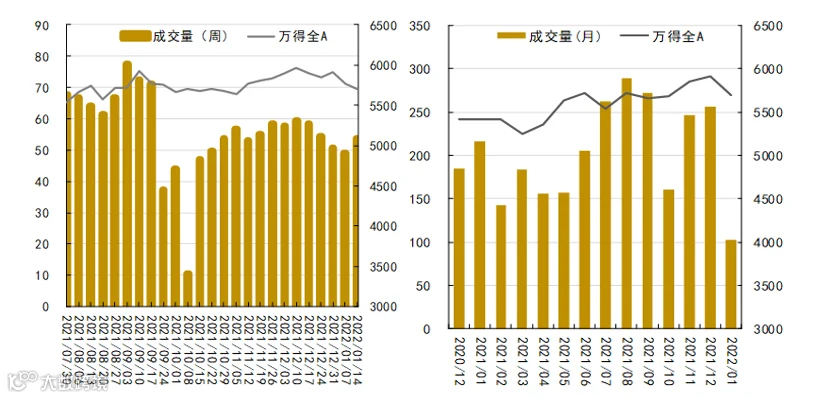

周度交易水平中低位上涨,“类滞胀”阶段市场仍未找到突破方向,投资者维持谨慎,交易量较8-9月连续“万亿”有所下降。

随着政府债发行、宽松货币效应逐渐显现,预计年底或明年初,“宽信用”将到来,权益市场或将获益。

周度(左)及月度(右)成交量走势

数据来源:Wind

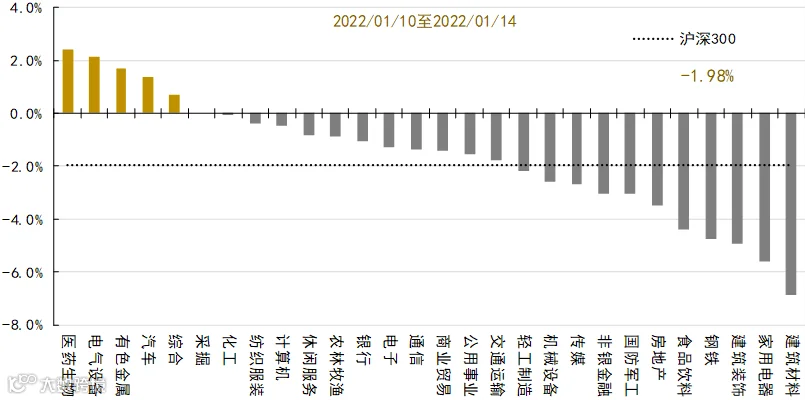

成长、周期跌幅较小,金融、消费跌幅靠前

医药生物、电气设备、有色金属、汽车涨幅靠前;

建筑、建材、家电、钢铁等地产竣工链条跌幅靠前。

上周各行业指数涨跌幅

数据来源:Wind

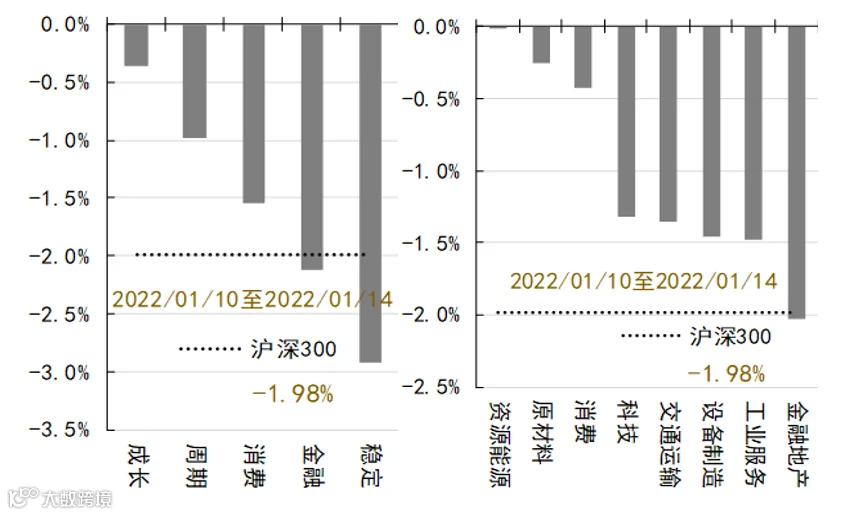

具体地,成长、周期跌幅较小,金融、消费跌幅靠前。

大行业方面,资源能源、原材料跌幅较小,金融地产、工业服务等跌幅靠前。

上周各风格指数表现

数据来源:Wind

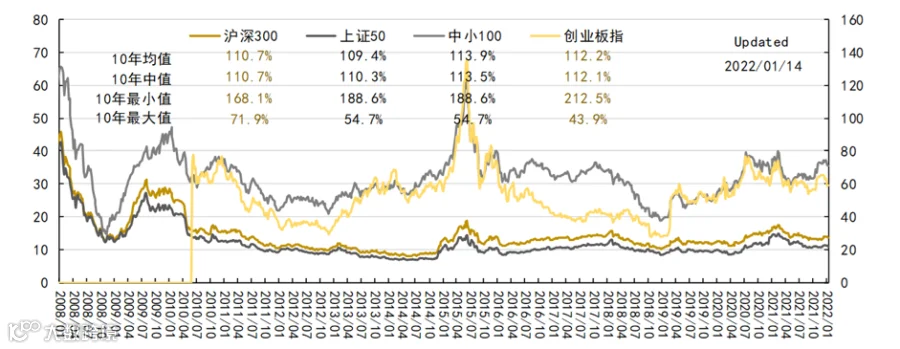

估值水平处于历史中等位置

目前,各主要指数估值处于10年中值和均值的110%-113%水平,较之最低值高68-122%,是最高值的60%,各指数与其历史水平均较为接近。

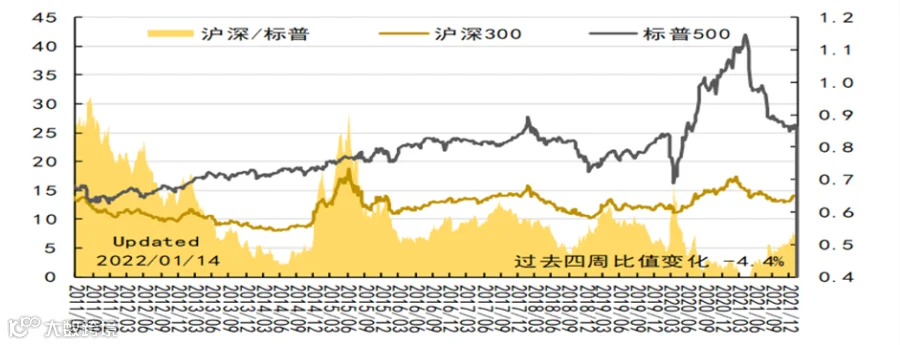

目前,中美估值比为0.52,处于10年以来均值(0.56)以下,高于1年来的均值(0.46),较之前4周小幅下行。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

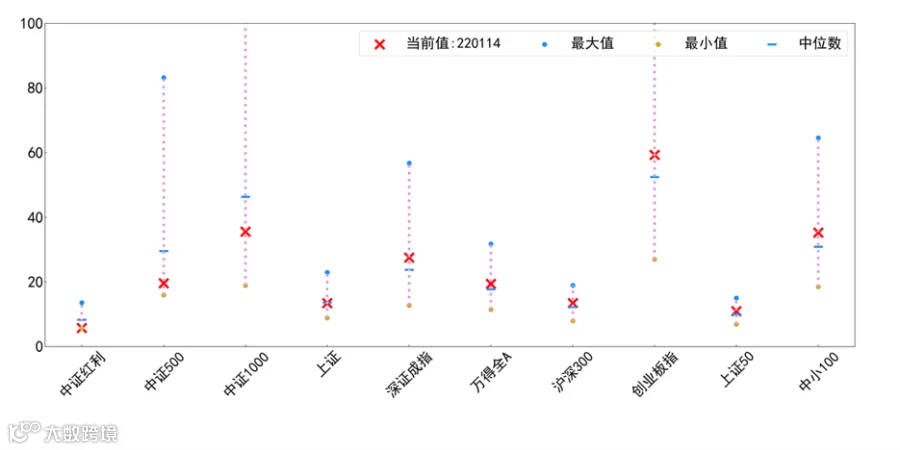

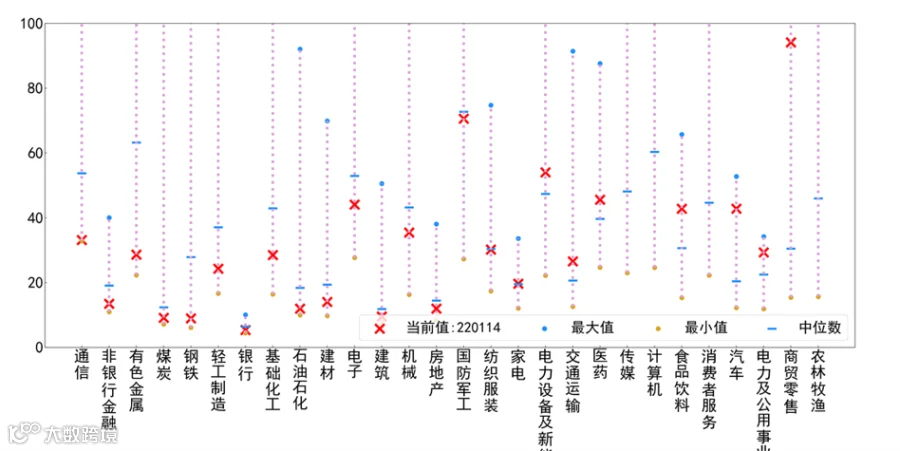

农林牧渔、商贸、电力及公用事业估值仍处于高位;通信、非银、有色等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE33.2(分位:0.2%)、非银行金融的PE13.5(分位:6.4%)、有色金属的PE 28.7(分位:7.1%)、煤炭的PE9.1(分位:8.3%)、钢铁的PE9.0(分位:11.5%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:农林牧渔的PE947.3(分位:99.2%)、商贸零售的PE94.2(分位:98.2%)、电力及公用事业的PE29.3(分位:93.1%)、汽车的PE 42.8( 分位:91.8%)、消费者服务的PE 106.1( 分位:87.8%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 4

大宗商品

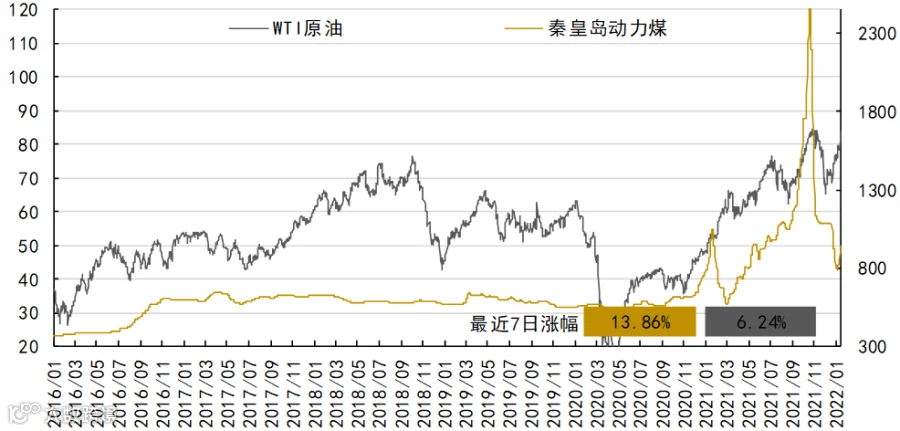

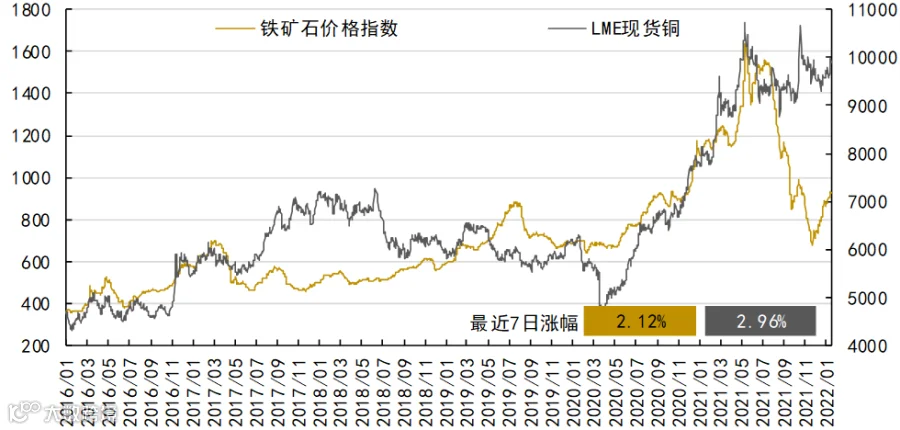

大宗价格短期反弹明显

原油:国际油价本周大涨,尽管新的新冠大流行病例激增,而且哈萨克斯坦、利比亚的供应中断,但全球对石油的需求依然强劲。

铜价:本周小幅反弹,美联储主席鲍威尔在听证会上对货币政策的言论较此前温和,且12月美国通胀数据未超预期,美元应声下行,叠加LME及上期所铜库存的持续去库,低库存增加铜价上涨弹性。春节后需求淡季下,累库预期较强,短期趋势性上涨行情难现、仍将维持区间震荡。

动力煤:本周煤价大幅反弹,近期因各地区疫情严峻,煤矿管控政策加严,需求端临近春节假期叠加印尼出口禁令影响,下游化工用户需求有所增加,有补库情况。本月底与下月初预计煤价上涨的拐点将至,农历春节期间,沿海工业企业大多处于用煤淡季,火电用煤日耗量也相应减少,如果再叠加印尼煤炭出口的逐步放开。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 5

山信观点

债市观点

近期增量信息:

(1)12月社融数据整体平稳没有惊喜,债券融资增长,信贷数据略低于市场预期;

(2)12月通胀缓和,消费品价格下降带动CPI下行,PPI同样回落,但整体通胀下降速度极其缓慢;

(3)疫情在国内外更大面积扩散,暂未看到数据拐点。

上周已经讨论过,国内债券近期走势主要受国内货币政策宽松预期主导,与美债走势反向,而以两国PMI走向看,背后隐藏的基本面预期看存在一定的估值风险。今年以来15个地区披露新增地方债发行计划,一季度规模将超过7000亿,各部委也都在布局稳外贸、稳消费措施,仅从基数效应出发也能看到2022年1-3季度经济数据将呈现逐步回升态势,以股债近期的走势观察,权益相对债券资产的收益预期有所提高,但是随着春节假期逐渐临近,后面两周可能看到市场交易热度降低。

展望后期有几个关注点:1、MLF周初有5000亿到期,当前的环境下全量、增量续作的可能性比较大;2、疫情继续在全球扩散,近期国内防控形势也存在压力,但全球死亡率数据已从2020年高点7%以上下降到2%以下,国内疫情防控措施逐渐走向温和和理性是后期稳增长措施落地的重要前提之一。

A股观点

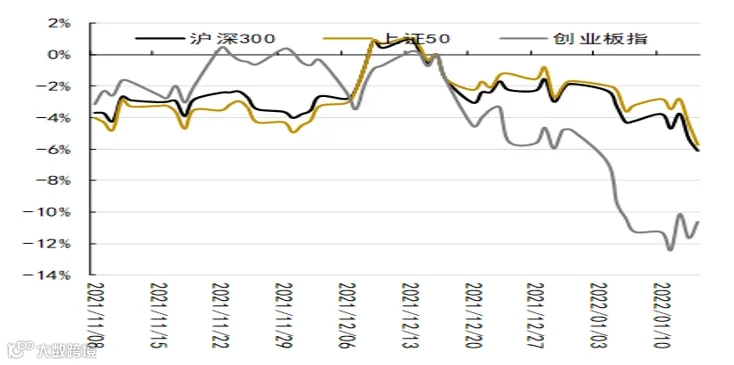

2022年开年之后,A股出现了明显的震荡回调,其中上证指数下跌3.2%,深证综指下跌4.7%,其中电气设备、国防军工、公共事业、有色金属和电子行业跌幅居前,美联储召开议息会议释放“鹰派”言论,美联储官员指出,考虑到经济、劳动力市场和通胀,超宽松货币政策已不再合理,提前加息“可能是有必要的”,与此同时,几乎所有与会官员都认为,在首次加息后的某个时间点启动缩表进程可能是合适的,受此影响,美债收益率大幅抬升,对市场形成重大冲击。

外围流动性加速收紧预期及美10年期国债上行引发的阶段性恐慌已逐步体现在市场价格中,央行在较低通胀预期下保持了偏松的货币政策有望在2022年上半年继续保持。预计近期美国十年期国债收益率将会达到阶段高点,市场短期巨幅波动有望告一段落,在国内流动性边际改善、政策微调、两会政策预期、共同富裕带来增量资金配置需求等因素带动下,A股的估值整体将得到支撑;预计上半年,由于盈利回落指数大概率呈区间震荡,当前市场的调整将为春季躁动打开空间。

行业配置方面,等待调整结束继续布局半导体芯片、消费电子、新能源车、军工、光伏风电、元宇宙科技核心赛道优质龙头,以及白酒、医药、银行等稳健低估值的领域。

周期方面,美国货币收紧预期下通胀边际触顶,国内方面宏观经济下行压力和房市低迷暂时存在,采掘、化工、有色、钢铁等周期品只有结构性机会,部分大宗商品,像煤炭、铝、小金属、特种材料等供给增长瓶颈明显,新增投资积极性较弱且经济性较差,新产能建设周期较长及审批手续繁复等因素都制约了供给的增长,价格具有支撑;化工行业中传统大宗产品处于下行趋势之中,但龙头现金流稳健,价值穿越周期。

金融股方面,去年下半年以来,经济增长放缓与房企风险暴露的双重压力并存,导致市场对银行板块预期持续悲观,当前银行股估值均值仅0.65倍PB,处于历史低位,当前估值已充分反映市场悲观预期后期预计货币政策有限宽松,房地产供给端和需求端有限放松,而且可能进一步的货币宽松或降息操作对和地产和银行的回暖具有积极意义,预计未来银行保险业将保持基本面稳定、维持低增速状态。

大消费方面,白酒股前期受消费税利空影响有所调整,高端次高端白酒龙头具备强壁垒,商业模式具备优越性,今年年业绩确定性仍较强,目前通货膨胀持续向下游传导,市场对提价、业绩高增的预期较高,打开行业利润提升空间;今年年消费板块业绩预期整体优于周期板块,随着医药股近期持续的调整,部分高估值板块的风险得到一定释放,叠加年报预告披露及对一季度经营的预期,板块有望迎来非常合适的配置区间。重点关注高端和次高端白酒,行业集中度继续提升;医药领域创新药子板块、CXO、医疗器械、医美等赛道具有配置价值。

科技领域, 军工行业不改景气向上趋势,改革红利推动行业持续发展,未来五年军事装备列装进程加速、量质齐升,行业将处于业绩释放的高景气周期。尤在十四五全面加强练兵备战的背景下,消耗性装备大幅增,目前我国国防军工行业需求旺盛,对于产业链各个环节的供给提出要求,能够符合发展需求的企业将迎来业绩的持续释放;2022年半导体产能尤其是成熟制程紧张将持续,主因中美贸易摩擦后中国整机厂商国产化需求旺盛,中国企业在全球有明显优势的领域如显示面板/安防/物联网,以及在双碳政策背景下有望实现快速增长的电动车、光伏等相关半导体需求有望快速增长。

新能源领域,我国新能源汽车市场正逐步以需求驱动为主,国内新能源车渗透率突破20%,碳酸锂的最新价格已经涨到了30万元/吨,在锂电需求持续高涨、装机及排产均逐月增加、各环节锂精矿及锂盐库存均处于低位、冶炼产能受制于资源短缺的背景下有望持续上涨,碳酸锂和动力电池的新增产能增速低于需求;风光发电成本持续下降,装机规模增长,上市公司业绩确定性增长,此外能耗双控趋严、储能系统建设将有助于提升风光新能源消纳水平,亦有助于增加绿电企业收益。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。