Part 1

债券市场

天量社融超预期,信贷结构有忧有喜

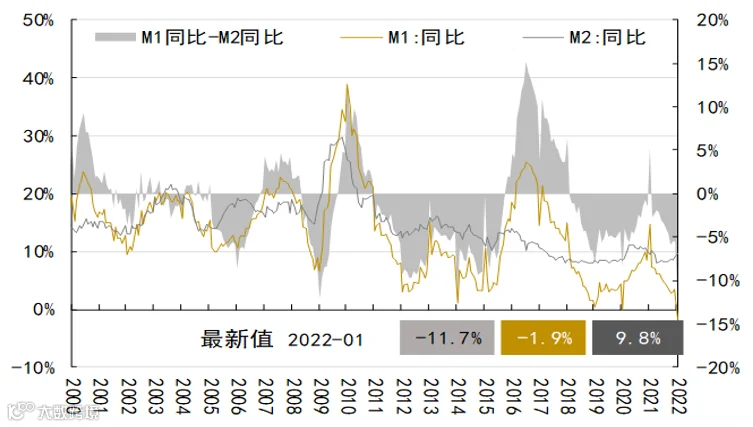

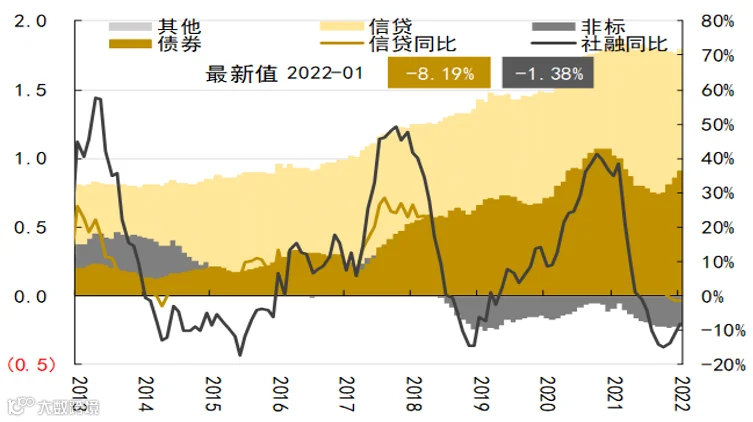

2022年1月新增人民币贷款3.98万亿,预期3.77万亿,去年同期3.58万亿;新增社融6.17万亿,预期5.45万亿,去年同期5.19万亿;社融存量增速10.5%,前值10.3%;M2同比9.8%,预期9.4%,前值9%;M1同比-1.9%,前值3.5%。

1月信贷社融显著高于预期,主因企业短贷、地方债、企业债明显多发。忧在于,1)居民短贷连续3月同比少增,指向消费疲软;2)按揭贷款连续2月同比少增,指向地产销售仍弱、地产调控仍需进一步放松;3)M2-M1剪刀差时隔2个月再度走阔,指向经济活跃度不够;喜在于,中长期贷款时隔6个月首次同比多增,社融存量增速连续3个月回升,均指向稳增长政策不断发力、宽信用正在路上。国家稳增长的决心和力度渐现,“宽货币、松地产、扩基建”等一系列组合拳正陆续出台,社融增速有望延续稳中趋升,要高度关注基建地产等稳增长链条的投资机会。

我国货币水平

我国社融和信贷情况

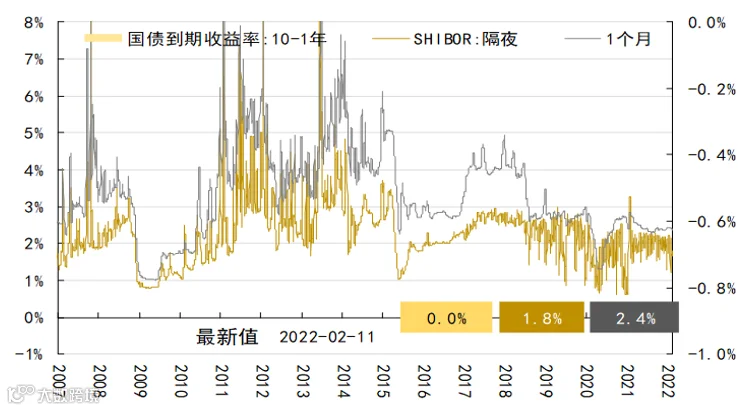

我国国债收益水平

数据来源:Wind

节后收益率上行

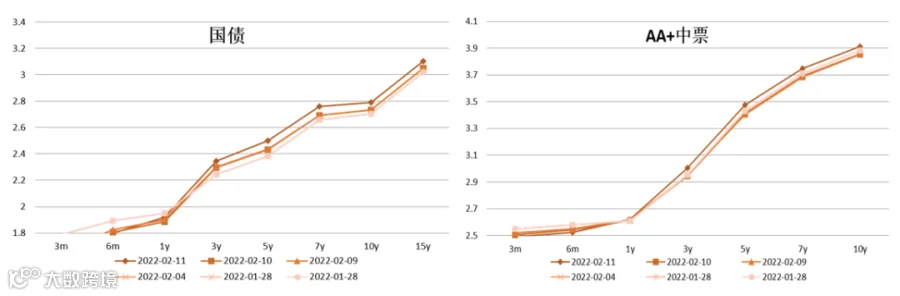

利率债春节后上行明显幅度5-15bp,信用债估值调整空间有限。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 2

股票市场

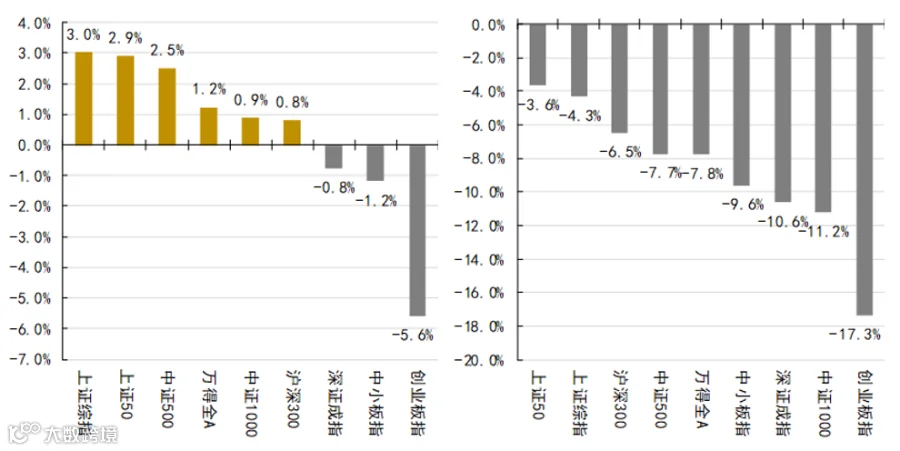

A股整体:指数小幅上涨、大中盘涨幅靠前,创业板大幅下跌

指数小幅上涨,但结构分化。上证50、中证500等大中盘股涨幅靠前,创业板、中小板跌幅较大。创业板指大跌主要受宁德时代大跌所致。

年初至今,主要指数累计下跌约7.5%。

上周至今(左)及年初至今(右)各指数涨跌幅

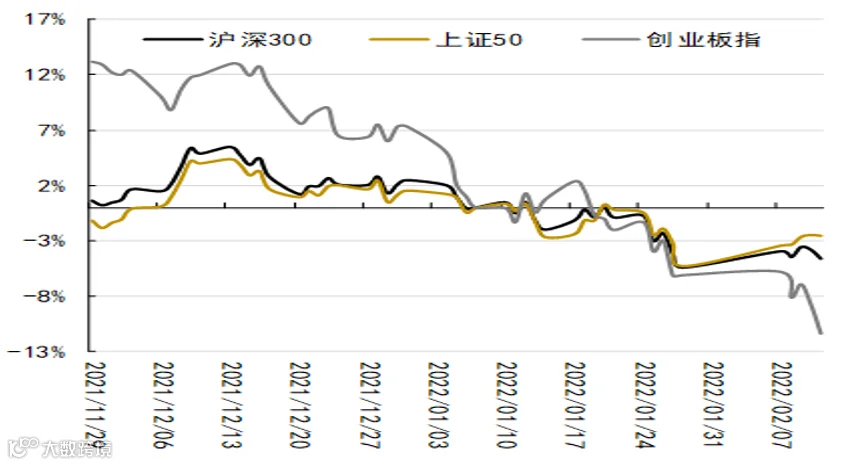

主要指数具体走势

数据来源:Wind

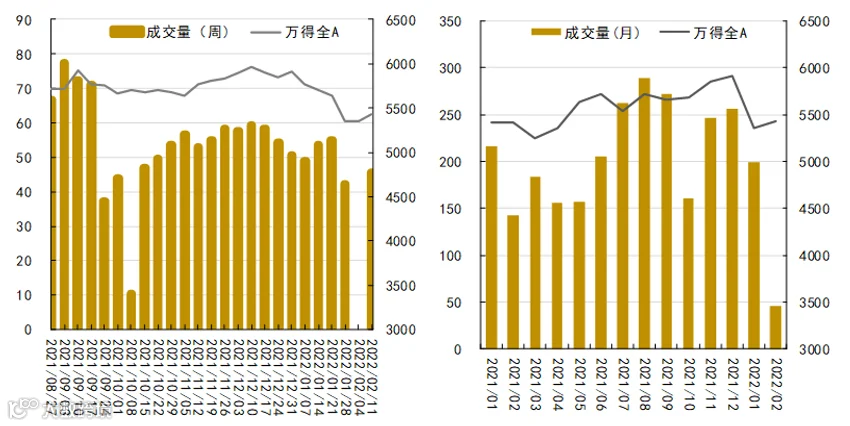

周度交易水平中低位上涨,“类滞胀”阶段市场仍未找到突破方向,投资者维持谨慎,交易量较8-9月连续“万亿”有所下降。

随着政府债发行、宽松货币效应逐渐显现,预计年底或明年初,“宽信用”将到来,权益市场或将获益。

周度(左)及月度(右)成交量走势

数据来源:Wind

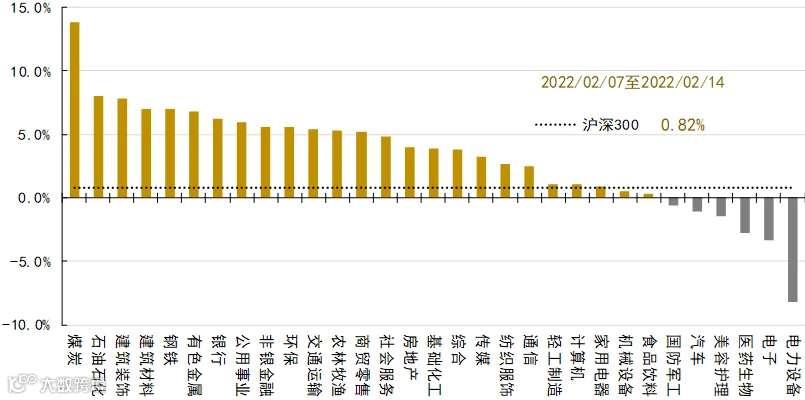

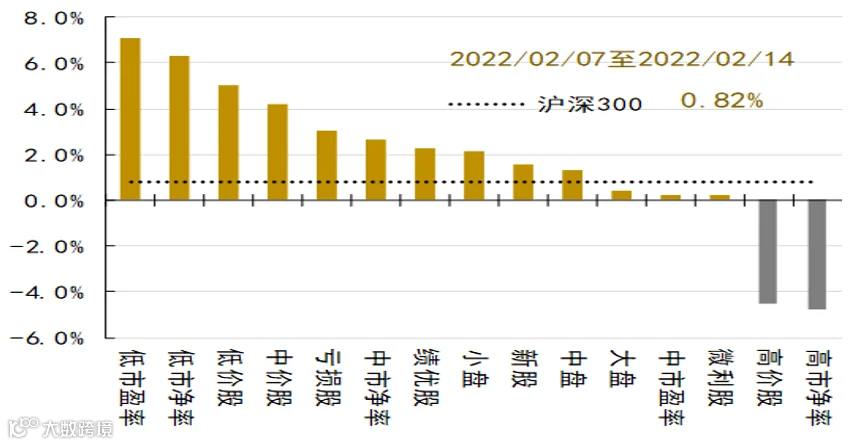

稳定、金融、周期涨幅靠前,消费、成长表现较弱

煤炭、石油石化、建筑、材料、钢铁、有色等涨幅靠前;

银行、公用事业、非银、环保、交运等也有不错表现;

电力设备、电子、医药生物跌幅靠前。

上周各行业指数涨跌幅

数据来源:Wind

本周低估值、中低价股涨幅明显,高估值、高价股跌幅靠前。

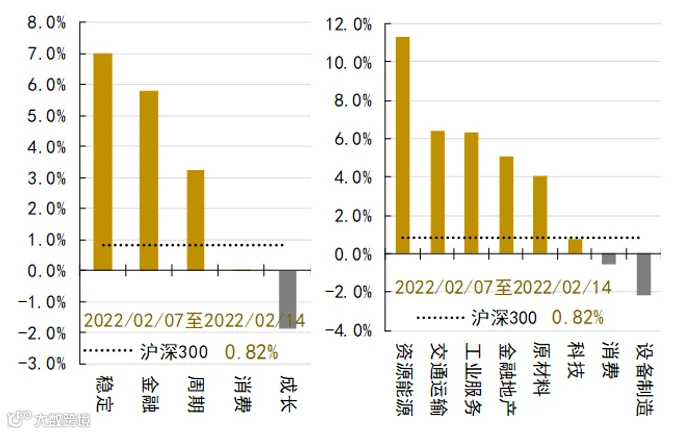

具体地,稳定、金融、周期涨幅靠前,消费、成长表现较弱。

大行业方面,资源能源、交通运输、工业服务、金融地产表现较好,设备制造、消费、科技表现较弱。

上周各风格指数表现

数据来源:Wind

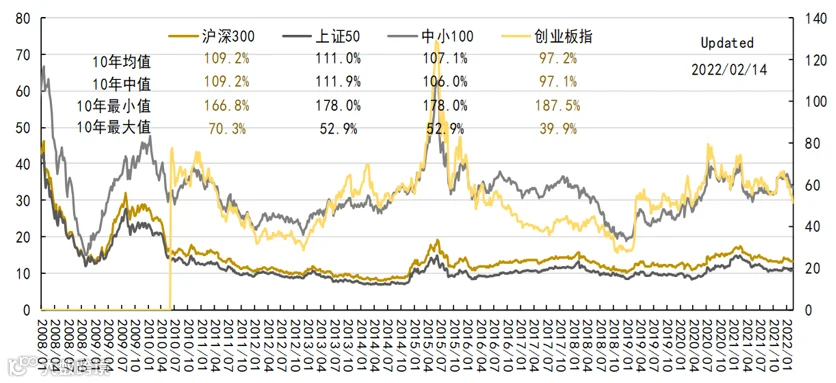

估值水平处于历史中等位置

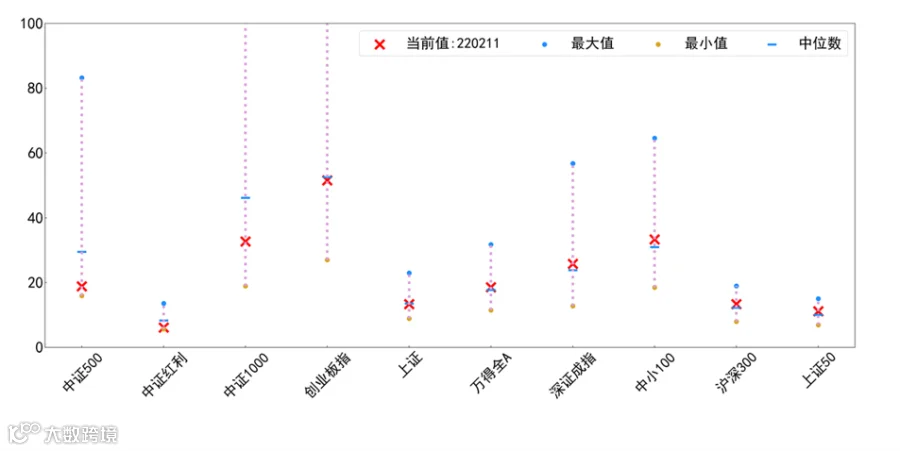

目前,各主要指数估值处于10年中值和均值的107%水平,较之最低值高66-87%,是最高值的50%,各指数与其历史水平均较为接近,其中创业板指由于持续下跌,估值下降较快。

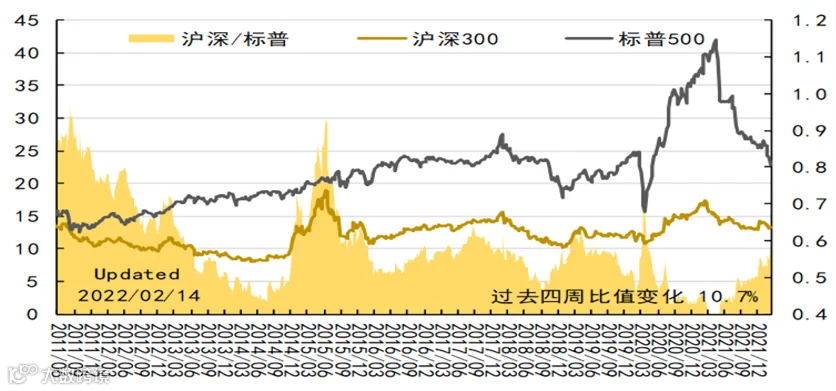

目前,中美估值比为0.58,处于10年以来均值(0.56)之上,高于1年来的均值(0.47),较之前4周小幅上行。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

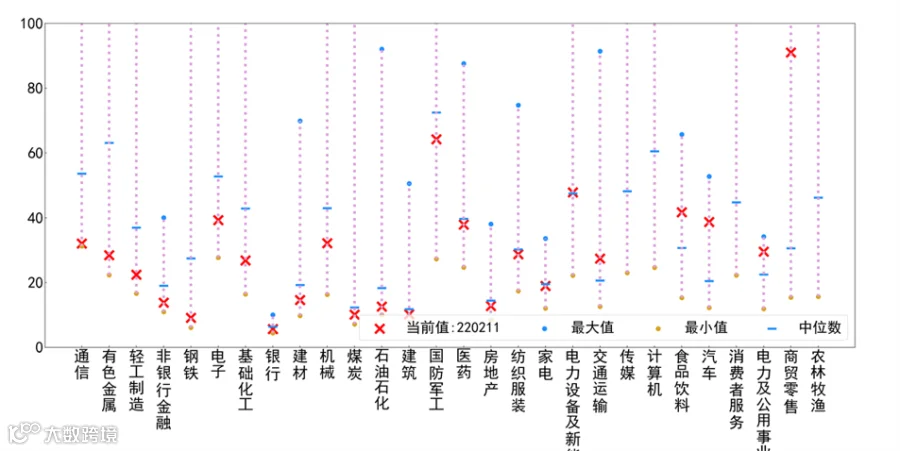

农林牧渔、商贸零售、电力及公用事业估值仍处于高位;通信、有色、轻工等估值在10%分位

PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:通信的PE 32.1(分位:0.3%)、有色金属的PE28.5(分位:7.2%)、轻工制造的PE22.5(分位:7.5%)、非银行金融的PE13.8(分位:9.1%)、钢铁的PE9.2(分位:13.2%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:农林牧渔的PE1012.2(分位:100.0%)、商贸零售的PE91.0(分位:97.8%)、电力及公用事业的PE29.6(分位:94.4%)、消费者服务的PE152.3(分位:91.6%)、汽车的PE 38.7(分位:87.5%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 3

大宗商品

大宗价格阶段性高位,预计短期震荡小幅下行

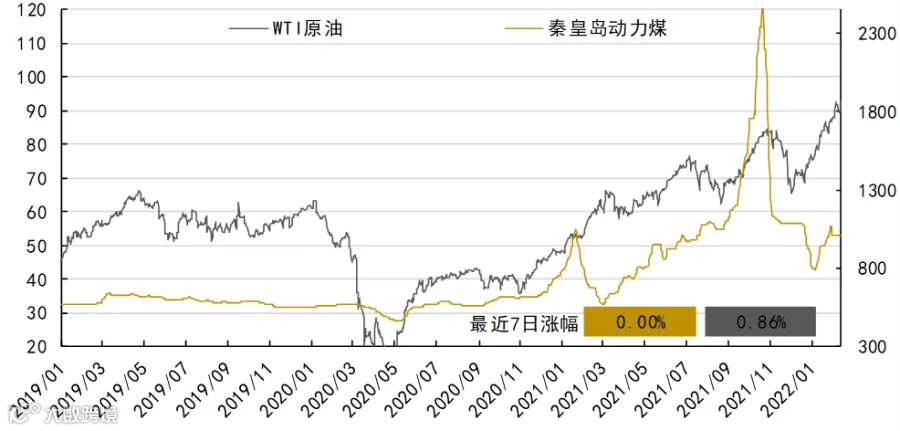

原油:俄乌紧张局势持续升温多重因素驱动下,国际油价再创阶段性新高,布油至95美金附近。

铜价:供需方面,矿端扰动投资者对全球铜库存紧缩担忧升温。目前基本面无明显驱动,整体供需两弱,价格维持区间波动,目前国内宏观形式好转,国内降息,专项债大幅增加,LME铜库存低位维稳。随着节后企业复工,下游需求缓慢增加。供应偏紧,对铜价有支撑。预计短期铜价震荡偏强为主。

动力煤:供需基本面来看,并不支持动力煤价格持续上涨。一方面,春节期间,国内大型煤矿正常生产,鄂尔多斯煤炭日产量迅速恢复。另一方面,下游各行业提前备货,需求前置。同时,冬奥会期间,北方地区终端企业生产受限,随着气温逐渐回暖,居民用电压力减轻,整体需求提振力度有限。更重要的是,目前煤炭市场保供稳价政策导向明确,部分煤矿已经开始响应限价要求,率先大幅下调报价,煤炭价格将出现拐点。

铁矿石:铁矿石价格强势上涨偏离供需基本面,三个月涨幅超六成,监管层密集发声稳定市场。自2021年11月中旬跌至一年多以来的最低值509.5元/吨之后,铁矿石价格再度稳步上涨。到春节前后,国内铁矿石价格涨幅已经超过60%,此后价格继续居高不下,最高逼近850元/吨大关。国家发展改革委价格司、市场监管总局价监竞争局加强期现货市场联动监管,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格、恶意炒作。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)全球疫情情况得到缓解,单日新增病例从高点接近400万下降到250万左右;

(2)社融、信贷1月高增,市场对宽信用的成色存在较大分歧;

美欧多国新增病例都在1月高点后回落,0.03%的致死率与流感比较可比,结合考虑很多经济体权衡利弊后都在放开对人员和货物流动的管控,疫情对全球经济活动的影响仍然在有序恢复的路径上,从春节期间地方防控政策的逐渐精细化看,中国对疫情的态度大概率也会逐渐走向防控而非清零。

俄乌问题局势近似似乎又转为紧张,美国态度在背后影响巨大,最终反馈到资本市场的一个路径是OPEC+非常有限的原油增产,通胀控制短时间内仍然没有看到成效。欧洲最新通胀数据导致欧央行在最新的政策表述中转向偏鹰,虽然主要利率的稳定仍然得以维持,但加息可能已经被摆上桌面。近期内通胀形式对全球货币政策都产生了很大干扰,商品价格压力的退潮还需要等待,年初以来CTA策略的良好表现部分就是受益于此。

中期看,我们对于大类资产的判断没有改变,债券市场近期在全球流动性转向预期下进入调整,潜藏在背后的一个调整动因还是前期债券收益在基本面偏弱预期下的大幅下行,如果国内数据筑底迹象逐渐明显,债券调整可能还有一定空间。相对而言,权益资产近期表现仍然偏弱,极强的价值风格偏好本身也对应着投资者风险偏好的下降,随着估值逐渐趋向合理,我们对市场仍然偏向乐观。

A股观点

A股上周继续回调,1月份以来上证指数下跌4.4%,深证综指下跌16.6%,其中医疗行业、电气设备、国防军工、半导体行业跌幅居前,表现靠前的板块分别是银行、房地产、交通运输、煤炭板块等低估值板块。

最新公布的美国通胀高达7.5%,创了1980年以来新高,十年期国债收益率图片2%,市场对美联储鹰牌预期不断升温,预计本年度4-5次加息,并且年中后开始缩表,纳斯达克指数今年以来大幅回落,从资产配置的角度对A股市场带来大幅波动。

在市场风格上,前期基金重仓报团的行业和个股普遍偏弱,反而基金配置较轻的低估值蓝筹股表现相对抗跌,今年的市场风格相比去年将更加均衡,应当均衡配置。预计在国内偏松货币政策支撑下,市场快速下降将告一段落,大幅调整后的科技板块,新能源板块,白酒银行等低估值蓝筹股会有不错的反弹;受风险偏好影响,大宗商品整体难以继续大幅走强,难有趋势性做多的机会。

大金融方面,今年1月金融数据如期迎来开门红,社融和信贷数据均大幅超预期,刺激近行股表现显眼,相较大盘明显跑出超额收益,目前银行整体PB只有不到0.7倍,不仅处于近五年历史绝对低位,也处于所有板块末位,近12个月整体股息率达4.6%,位于所有板块首位,低估值叠加高股息率,对长线资金的吸引力愈发凸显,近期内外资机构均加大了对银行板块的配置,继续看好零售业务和资管业务发展好的银行;前期受房地产信用风险压制的估值很低的银行股,在政策纠偏下估值修复可期。

白酒行业,市场对高端和次高端白酒增长持续性以及宏观经济的担忧使得白酒股表现并不算强势,随着疫情的逐渐消退,消费场景也将回补,随着次高端品牌不断升级,有望成为整个包就行业持续增长的动能,长期逻辑未有大的改变,白酒行业股价在经历前期回调后,估值方面目前也较为合理。

周期领域,在双碳背景下,煤炭、钢铁、化工行业供应端的约束强,需求每年小幅增长,存量产能就是高额利润,年度长协基准价的上调也保障了行业持续高盈利的能力,但是随着海外通胀高企,流动性收缩的压力将压制大多数基本金属的反弹高度,整体上大宗商品宽幅震荡的格局或尚未得到根本扭转。

新能源领域,1月份最新数据国内市场主要车企销量超预期达到45万辆,国内新能源车市场迎开门红,电池级碳酸锂价格逐渐逼近40万元/吨,碳酸锂和动力电池的新增产能增速低于需求,近期在股价上新能源上游和整车板块,也即所谓的赛道股下跌幅度较大,这可能与基金重仓抱团导致的市场风格有关,股价与强劲的基本面形成强烈反差;风电光伏等新能源发电成本快速下降,经济性大幅提升,风光发电装机规模快速增长,国家新能源局刚刚公布了去年度风电新装机容量数据,远超市场预期,风电机组大型化、基地化建设大幅降低发电成本,竞争力增强,上市公司业绩确定性高。

半导体领域,2022年半导体产能紧张将持续,A股四季度半导体设备公司营收普遍呈现同比30%-150%的营收增长态势,净利润也有接近或超过翻倍的表现。全球主要半导体设备商的表示零部件紧缺情况有望延续至年中之后,目前订单水平处于历史高位;半导体领域中IGBT领域景气度最高,主要增长来自新能源汽车,智能电网、光伏、轨交建设等领域,目前国内IGBT模块自给率仅18%,供给远远低于需求,国产替代潜力巨大,值得重点布局。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。