信托业务领域横跨实体、货币及资本市场,可以综合运用股权、债权多种金融工具服务于实体领域的各类融资需求,主要包括贷款融资模式、股权融资模式、股权回购模式、可转换优先股模式、财产收益权转让信托融资模式等等多种模式,这种基于信托制度的综合性、灵活性的优势使得信托公司与实体经济有着天然的粘合性,使金融行业从传统意义上赚取“单一利差”的商业模式向”提供多类型、全方位、全产业链优质金融服务”的综合商业模式转变;从单一的“商业银行思维、债权思维”向综合化的“投资银行思维、股权思维”转变,为客户提供全方位金融服务。

2016年4月,中国银监会、科技部与人民银行联合发布《关于支持银行业金融机构加大创新力度,开展科创企业投贷联动试点的指导意见》,鼓励和指导银行业金融机构开展投贷联动业务试点。2020年召开的党的十九届五中全会和中央经济工作会议,进一步强化了科技强国战略,强调增强产业链供应链自主可控能力。中国经济已经进入“新常态”,在“大众创业、万众创新”的宏观背景下,大量科技创新型企业蓬勃兴起,服务于传统成熟产业的债权融资业务已经难以满足实体经济发展需求,投贷联动业务为创业创新提供更加充沛的金融活水,引领实体经济转型升级。

根据资金来源的不同,信托公司开展投贷联动主要有以下两种业务模式:

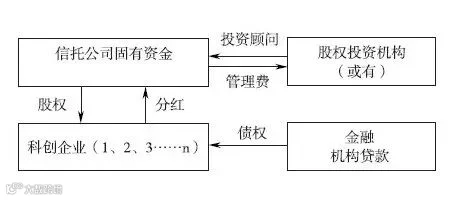

信托公司以固有资金投资未上市企业股权,其他金融机构为所投企业提供信贷融资。固有资金可以直接投资于未上市企业股权,也可以通过参与股权投资信托或以固有资产持有创投机构的股权或出资份额,借助创投机构间接进行股权投资。在投贷联动方面,在以固有资金进行股权投资之后,金融机构可根据科创企业的发展阶段跟进相应的贷款融资。基本的交易结构如图所示。

信托公司以固有资金投资未上市企业股权,其他金融机构为所投企业提供信贷融资。固有资金可以直接投资于未上市企业股权,也可以通过参与股权投资信托或以固有资产持有创投机构的股权或出资份额,借助创投机构间接进行股权投资。根据《关于支持信托公司创新发展有关问题的通知》(银监发〔2009〕25号)关于“信托公司以固有资产从事股权投资业务和以固有资产参与私人股权投资信托等的投资总额不得超过其上年末净资产的20%”的规定,限制了信托公司固有投资的业务规模。以固有资金进行直接股权投资应遵守“不得控制、共同控制或重大影响被投资企业,不得参与被投资企业的日常经营,持有被投资企业股权不得超过5年”等监管规定,一定程度限制了固有资金直接股权投资的深度。

X信托以自有资金参与上汽集团投资平台尚颀资本发起的上汽创投基金、上汽并购基金和尚颀产业基金,支持新能源汽车及汽车产业链前沿领域先进技术和智能网联创新技术研发。

信托公司募集资金设立私人股权投资信托计划,直接投资或者与外部股权投资机构合作投资于非上市企业股权/债权,由其他金融机构提供信贷融资。

2007年,银监会颁布新两规,鼓励信托公司从事私人股权投资业务。《信托公司集合资金信托计划管理办法》规定信托公司可以运用债权、股权、物权及其他可行方式运用信托资金。《信托公司私人股权投资信托业务操作指引》规定,信托公司私人股权投资信托是指信托公司将信托计划项下资金投资于未上市企业股权、上市公司限售流通股或中国银监会批准可以投资的其他股权的信托业务。目前,信托资金股权投资规模、出资比例、持股时间等不存在限制性规定,但信托投资者人数计算及合格投资者核查监管应遵守相关政策要求。根据信托资金参与方式不同,分为“信托资金直接股权投资+信贷融资”和“信托资金与外部股权投资机构合作”两种形式。

✍“信托资金直接股权投资+信贷融资”的投贷联动模式。

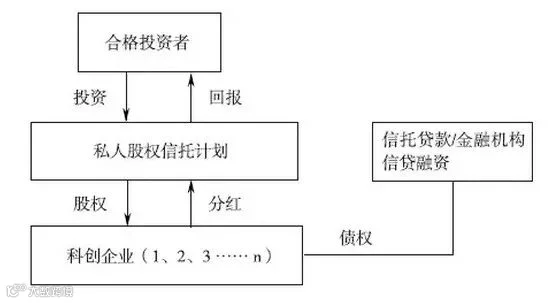

该模式是指信托计划作为投资主体向非上市科创企业进行直接股权投资,信托公司或者其他金融机构跟投信托贷款。其中,信托公司是信托计划的发行人和管理人,独立负责信托资金的投资运作。交易结构如图所示。

信托公司是私人股权信托计划的发行人和管理人,独立负责信托资金的投资运作。目前,由于私人股权信托计划不符合证监会对于公司上市前在股东人数、信息披露方面的要求,通过IPO渠道退出存在一定的障碍。

信托资金与外部股权投资机构合作实现投贷联动。一方面,信托公司凭借制度优势,为合作机构提供资金募集、财务顾问等服务;另一方面,外部专业的股权合作机构对被投资企业进行更加专业的价值评估和股权投资决策。

✍渠道合作模式。

信托公司与股权投资机构签署战略合作协议,对于股权投资机构已投资进入的企业,信托公司根据自身的风险偏好和标准给予一定的贷款支持,实现股权与债权的结合。在这种模式下,信托公司可以将股权投资机构视为客户导入的渠道,与股权投资机构建立动态信息共享和资源共享机制,从而为信托公司带来批量业务与客户来源。交易结构如下图所示。

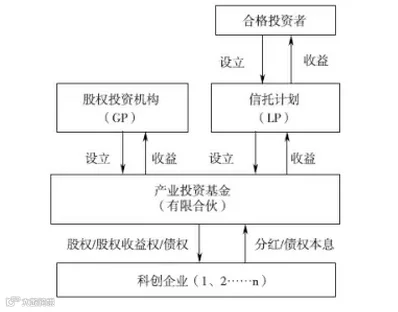

✍产业投资基金模式。

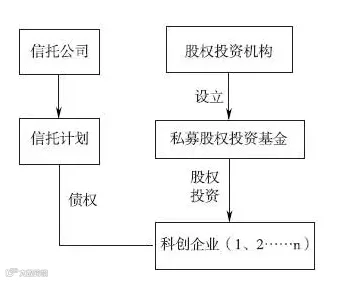

该模式是基于科创企业发展前景和未来现金流预期下的基金化产品架构和投贷联动模式。运作方式为信托公司向合格投资者募集信托资金,然后信托公司作为有限合伙人或股东以信托资金出资,与其他普通合伙人(VC/PE)或股东共同设立产业投资基金(当前市场主要以有限合伙制为主);产业投资基金成立后采用股权、债权或者股权与债权结合的方式投资科创企业,通过上市或转让份额、并购等方式实现利益并退出。产业投资基金中普通合伙人也将认购不低于1%的产业投资基金份额,并负责产业投资基金的投资、管理及相关运作。交易结构如图所示。

产业投资基金模式通过有限合伙/企业的组织形式和信托计划的结构融合,结合了信托计划在募资管理和有限合伙制/公司制PE在股权投资管理、股权退出方面的优势,提高了产业投资基金募集、投资和管理的水平和效率。产业投资基金可以采用灵活的资金运用方式,实现股权投资和贷款投放的深入融合。

X信托公司以A、B两类份额为某风电项目提供了2.06亿元的资金,其中B类份额通过蓝天伟业清洁能源基金管理(深圳)对项目公司进行股权投资,解决资本金问题,A类份额解决剩余建设期债权融资,该信托计划在解决清洁能源建设项目周期与信托资金期限不匹配问题上作出有效尝试。