观点摘要

上周债券市场连续多日回调,基本抹平了前周的涨幅。随着上海、北京等各地疫情收尾,市场开始交易疫情后经济复苏的逻辑,下一阶段国内经济修复的路径大概率决定了后续债券市场利率的走势,我们对目前的基本面有以下几个判断:

一是随着国内新增新冠确诊人数快速回落,各地有序恢复线下消费和生产活动,经济复苏的拐点已经非常明确,上周公布的5月PMI数据回暖也印证了这一点。二是经济修复的节奏大概率是循序渐进的,二季度该轮点多面广的疫情反弹对经济的影响程度仅次于2020年初,2020年疫情得到有效控制后经济出现了v型反转,但参考目前的经济结构特征,我们认为此次经济修复的节奏相较于2020年或更平缓:首先,持续两年多的疫情导致企业部门尤其是中小微企业的资产负债表进一步恶化,市场主体对经济前景预期转弱,投资意愿下滑,信心的修复可能需要更长的时间;其次,2020年经济的复苏主要依靠于地产和出口拉动,而今年稳增长的主要抓手是基建投资,房地产行业疲态没有得到根本扭转,出口在下半年回落压力仍大,均制约了经济修复力度;最后,虽然两次疫情后的经济修复中消费都是最后一环,但相较于2020年,当前居民收入预期转弱,边际消费意愿持续下滑,消费的修复或更为困难。三是政策底已到右侧,国务院出台的6方面33项一揽子政策措施明确了后续的政策发力方向,各部委也进行了相应的解读,随着各地全力推动各项具体政策的落地,政策效果值得期待。

海外方面,欧盟宣布对俄罗斯海运石油实施制裁重燃了各国对通胀的焦虑,拜登开始寻求修复同沙特的关系,OPEC+宣布增产也并未改变原油价格节节攀升的走势,除了地缘政治博弈影响外,低资本开支导致的能源供需失衡是导致能源价格暴涨的重要原因。欧元区5月能源价格同比涨幅达到了39%,ECB或加速停止资产购买计划并采取更激进的加息路径。

上周市场走势印证了我们此前的判断,我们仍认为利率下行空间小、波动大。虽然货币政策还未到主动收敛的阶段,短期利率大幅上行的可能性不大,但时间并不站在对债市有利的一方,随着国内经济逐步复苏,债市或出现缓慢调整。

01

经济数据

02

资金面观察

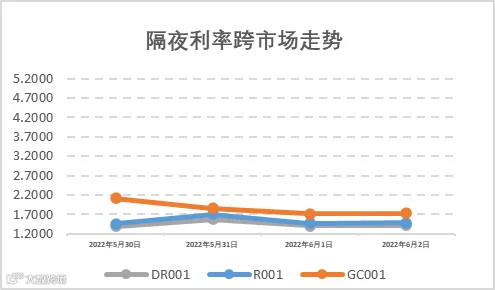

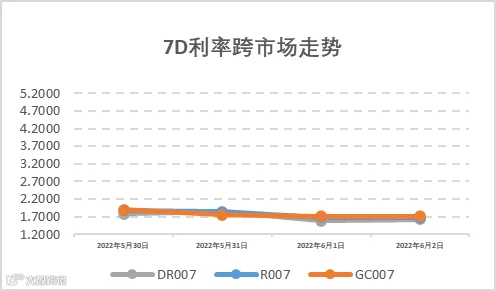

报告期(5月30日至6月5日)公开市场有500亿元7天公开市场逆回购到期,受端午假期影响,央行累计开展400亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净回笼100亿元资金。5月底资金面维持宽松水平,央行公开市场逆回购依旧维持每日投放100亿的常规操作。报告期内隔夜DR001和7天DR007加权平均价格分别在1.39%-1.57%和1.59%-1.84%附近区间震荡。报告期内机构杠杆维持在历史较高位水平,银行间、交易所非银跨5月底的隔夜资金利率最高峰分别为1.70%和1.85%。上周公布的5月PMI数据回暖与国内新增新冠确诊人数快速回落交相印证,各地有序恢复线下消费和生产活动,经济复苏的拐点较为明确。

03

一级利率债发行情况

上周(5月30日至6月5日),利率债(包含NCD)一级发行约4,289.00亿元,总偿还量约3,980.60亿元,净融资额约308.40亿元。一级利率债持续放量发行,宽松的货币环境预计仍旧能持续一段时间。各期限同业存单发行利率在当前水平上小幅震荡,从中期的角度来看预计下行空间有限。

04

二级利率债市场情况

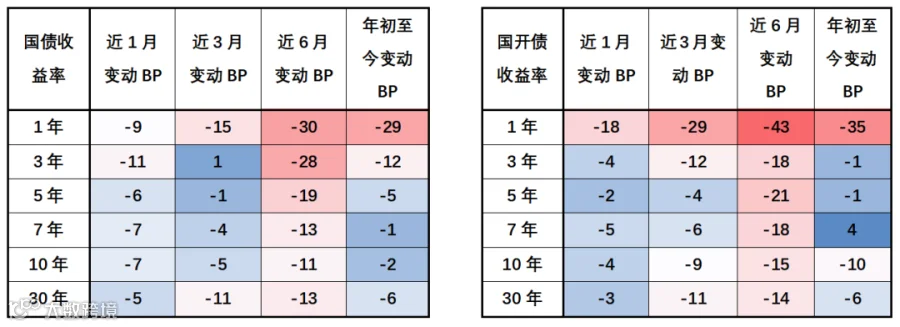

上周(5月30日至6月5日)在海外通胀压力预期回升的浪潮中10年期美债收益率转头回升至2.96%附近;上周各期限利率债市场在北京上海疫情逐渐消退和PMI弱回暖、经济恢复预期加强下有所上行,报告期内10Y期国债、国开债利率全周均上行6bp,收报2.76%和2.99%,国债、国开债10-1Y期限利差小幅震荡,国债、国开债10-1Y期限利差分别收报80BP和102BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差处在85左右分位数的较高水平。

国债/国开债收益率变动观察

重要声明