观点摘要

上周资本市场走势受到台海局势变化的影响,但主要是情绪层面的反应。增量信息方面并没有重磅的经济政策出台,新公布的较为重要的经济数据有7月中国进出口数据和7月美国非农数据。

7月贸易数据显示我国出口依旧强劲,贸易顺差继续走扩。虽然海外经济体的紧缩政策会逐步压制外需,但现阶段通胀依旧是外部的主要矛盾,因此对我国出口较为有利。下半年需要重点验证外需的回落情况,我们认为出口在趋势上是回落的,但同时也会呈现出一定韧性。7月美国新增非农就业人数达到52.8万人,远超预期,失业率进一步回落。美国强劲的就业数据与逐步走弱的经济数据出现违背,或与劳动力依旧紧缺有关,同时预示着美国通胀还没有迎来拐点,仍存在着工资上涨带来螺旋式通胀的可能性,美联储的紧缩政策可能会持续更长时间。

从债券市场走势来看,上周各品种债券收益率均有不同程度的下行,结构上收益率曲线进一步陡峭化。债市持续一个多月的单边上涨行情由多重因素共同推动,其中比较的重要的一点在于市场参与者普遍认为资金面宽松的逻辑会延续。央行7月公开市场操作缩量和操作进一步灵活化并不直接影响到资金面的松紧程度,货币政策受到内外因素制约导致央行难以放开手脚进行调控,央行对于资金利率的管控力减弱;同时今年债券发行、财政资金支出也并不像往年一样平均,比如7月资金利率的进一步走低就与专项债发行完毕后财政资金加速拨付和支出相关。其次的利好因素是基本面依旧疲弱,7月高频数据下滑除了有季节和天气因素的影响外,疫情反复和地产风波扩散也对经济复苏造成负面影响,叠加政治局会议并未提出强刺激性政策并且淡化了增长预期,市场对下半年的经济复苏情况转为偏悲观。

总体来看,现阶段市场对资金宽松逻辑的认可度大于基本面走弱逻辑的认可度,因此才会有短端债券利率大幅下行,中短端债券的利差随后压缩,但长端利率下行幅度受到货币政策空间限制的情况。我们认为虽然资金面宽松的状态有望维持,但资金利率已经下行至极低水平,进一步下行空间非常有限,反而要警惕市场对利好因素的过度透支,尤其是经济数据的超预期改善或伴随着资金面边际收紧同时出现。此外风险偏好也在回升的过程中,短期或导致避险资金的撤出。

01

经济数据

02

资金面观察

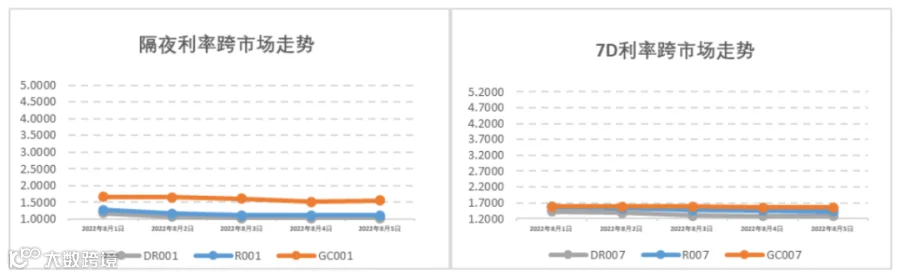

报告期(8月1日至8月7日)公开市场有160亿元7天公开市场逆回购到期,央行累计开展100亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作央行净回笼60亿元资金,8月初资金面仍维持在宽松区间。报告期内银行间、交易所资金利率仍维持在历史低位水平,隔夜DR001和7天DR007加权平均价格分别在1.02%-1.17%和1.30%-1.43%附近区间震荡。报告期内机构杠杆维持在历史高位水平,机构加杠杆的热情延续,短端国债收益率有较大的下行幅度。

03

一级利率债发行情况

上周(8月1日至8月7日),利率债(包含NCD)一级发行约9,132.31亿元,总偿还量约4,030.55亿元,净融资额约5,101.76亿元。三季度的利率债发行预计以国债、政金债等为主,财政发力更多体现在基础设施基金和2022年专项债资金的投放上。近日,国家开发银行、农业发展银行已将基础设施基金投放至多地重大项目。各地亦积极梳理上报项目清单,争取政策性开发性金融工具资金。总体来看,近期国家开发银行、农业发展银行投放的项目涉及高速公路、污水处理、城市更新改造、水利基础设施等,符合政策性、开发性金融工具的投向要求。

04

二级利率债市场情况

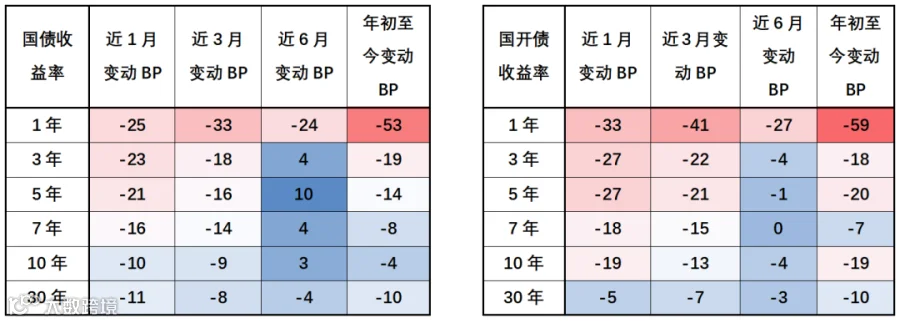

上周(8月1日至8月7日)国内经济基本面高频数据转弱叠加预期情绪较低、资金面宽松的行情接近尾声,上周郑州市政府发布的地产基金运作方案将在全国范围内起到示范作用,对未来经济预期有部分托底作用,8月初资金的宽松泛滥加剧了短期限利率债、同业存单的下行,1Y期国债、国开债利率下行15BP左右,也增加了市场对于8月MLF缩量续作的预期。10Y期国债、国开债利率收报2.73%和2.90%;国债、国开债10-1Y期限利差拉大至102BP和117BP附近。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在82左右较高分位数水平。海外方面,美国7月非农就业数据在就业人数和平均时薪增速方面大超预期,强劲的劳动力市场将给予美联储更坚定的年内加息理由,下一次加息较大概率将发生在9月,10年期美债收益率触底2.52%,后抬升至2.81%附近水平。

国债/国开债收益率变动观察

重要声明