Part 1

市场运行回顾

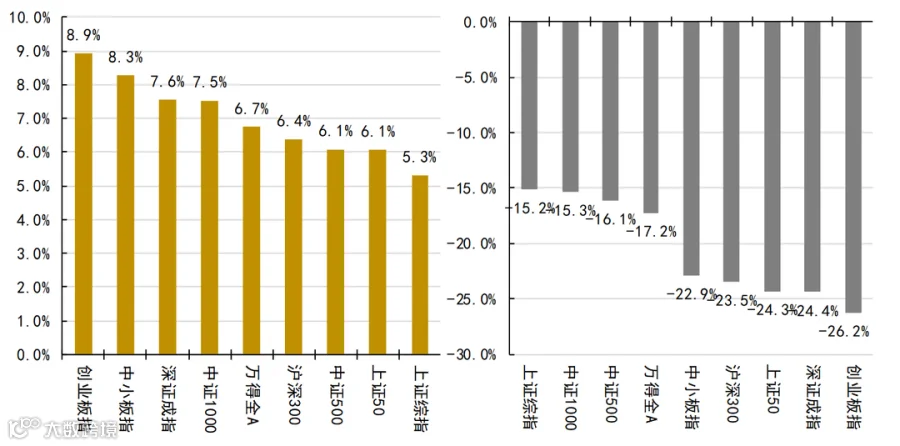

A股整体:指数整体大幅上涨,创业板指、中小板指大幅反弹,上证50涨幅稍小

指数总体Wind全A大幅上涨6.7%,创业板指、中小板指大幅反弹,上证50涨幅稍小。

年初至今,主要指数累计下跌约17.2%。其中,创业板指跌幅约26.2%。

上周至今(左)及年初至今(右)各指数涨跌幅

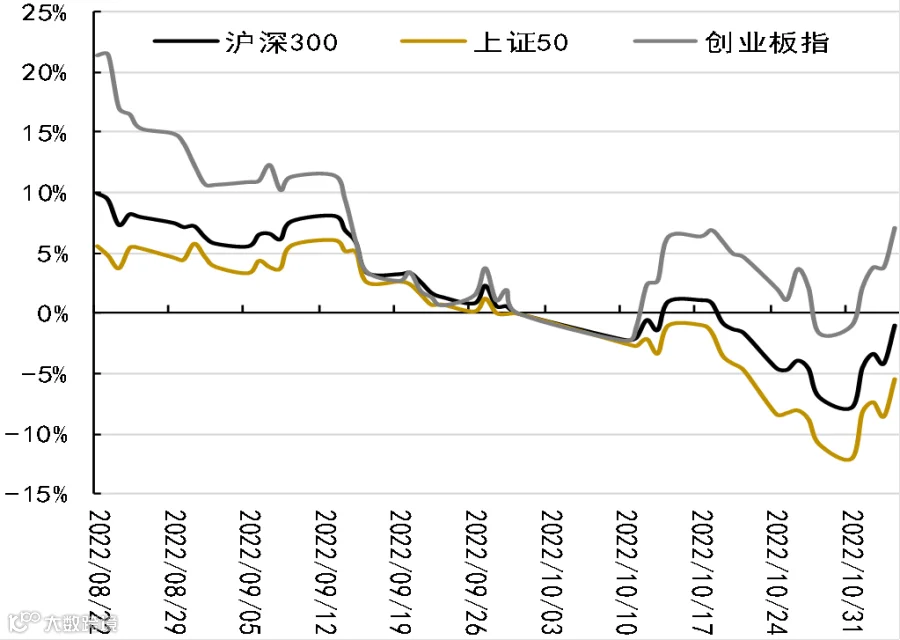

主要指数具体走势

数据来源:Wind

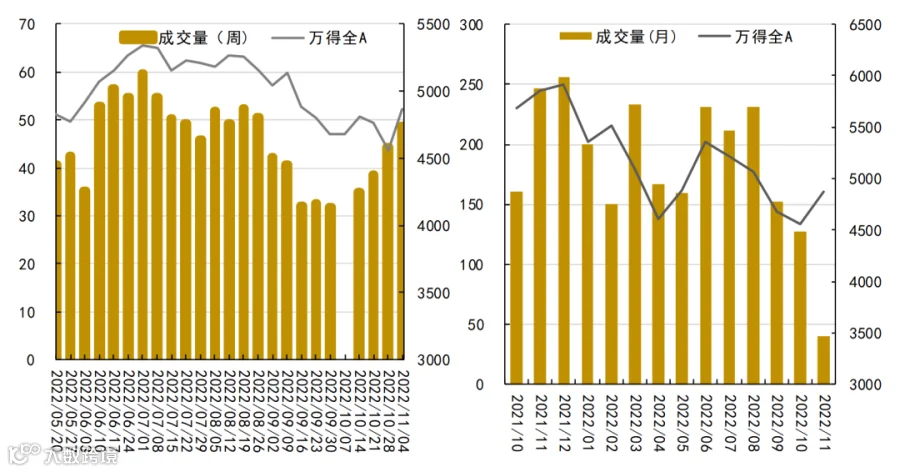

周度(左)及月度(右)成交量走势

数据来源:Wind

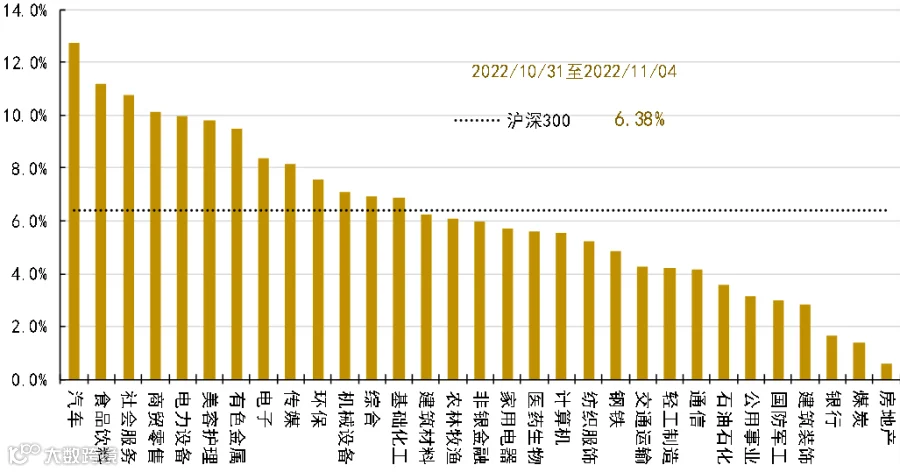

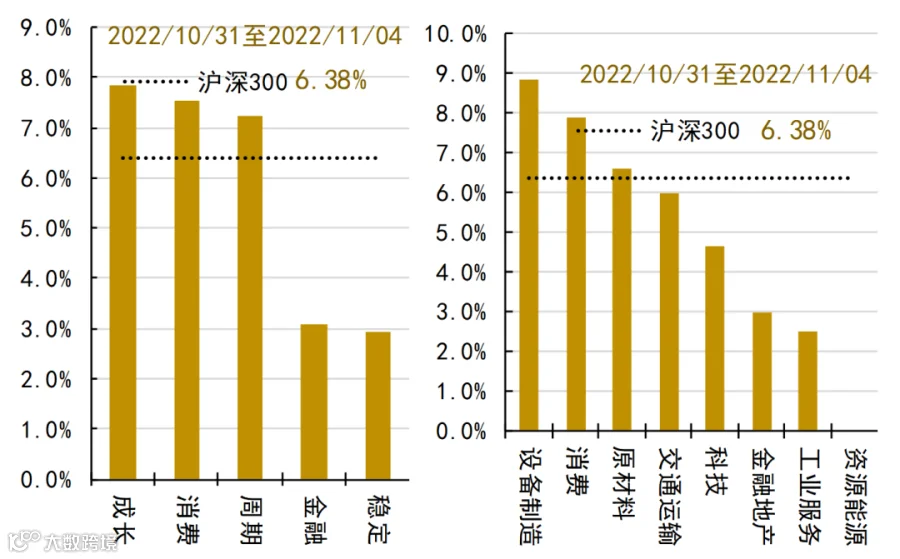

成长、消费、周期表现较强,金融、稳定表现较弱

汽车、食品饮料、社会服务涨幅超过10%。

商贸零售、电力设备、美容护理也有不俗表现。

房地产、煤炭、银行涨幅较小。

上周各行业指数涨跌幅

数据来源:Wind

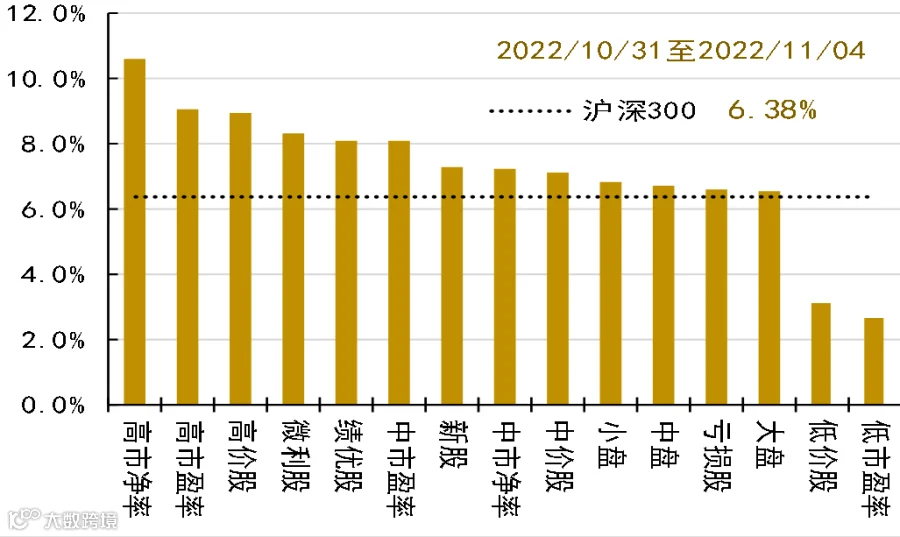

高估值、高价股、绩优股表现较好,低估值、低价股、大盘股表现较弱。

具体来看,成长、消费、周期表现较强,金融、稳定表现较弱。

大行业方面,设备制造、消费、原材料表现较好,资源能源、工业服务、金融地产表现较弱。

上周各风格指数表现

数据来源:Wind

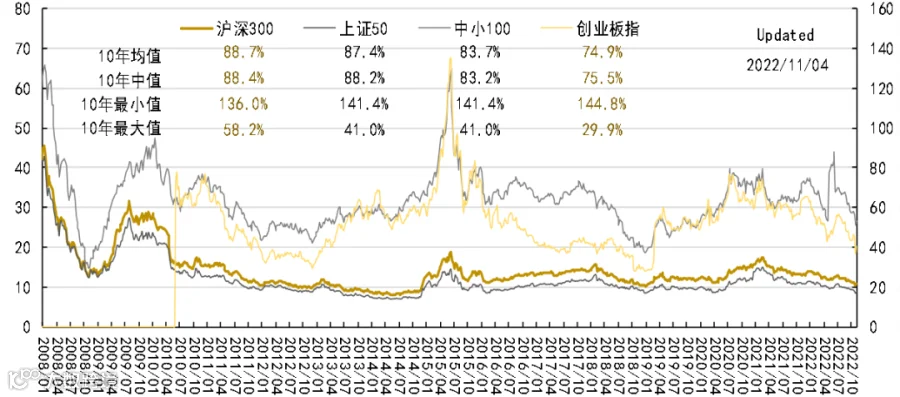

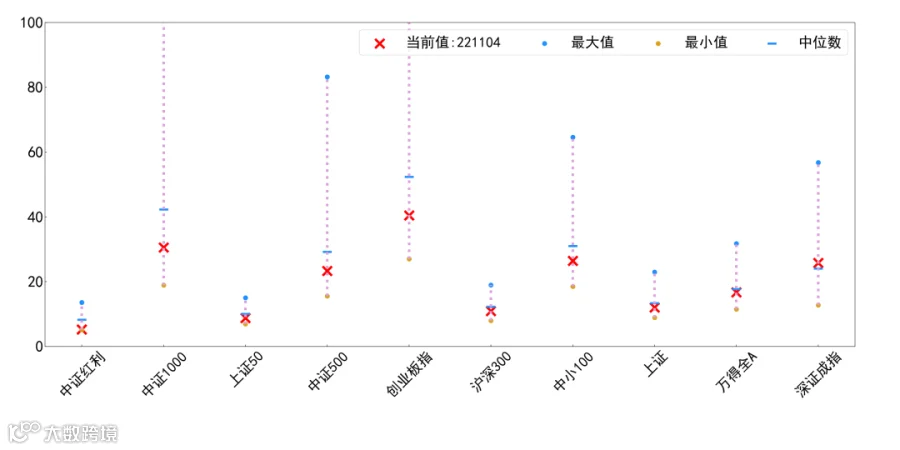

估值水平处于历史中低位置

目前,沪深300、上证50处于10年中值和均值的88%分位水平,创业板指处于10年中值和均值的75%分位水平(注:近10年以来分位数)。

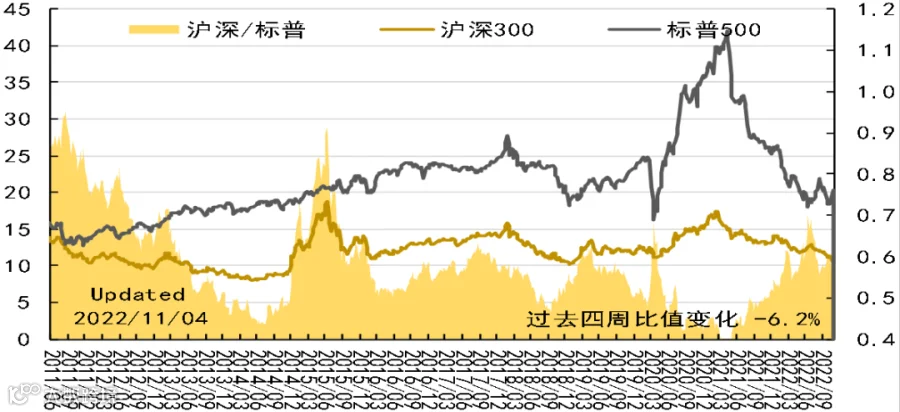

目前,中美估值比为0.56,高于10年以来均值(0.55),高于1年来的均值(0.58)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

![]()

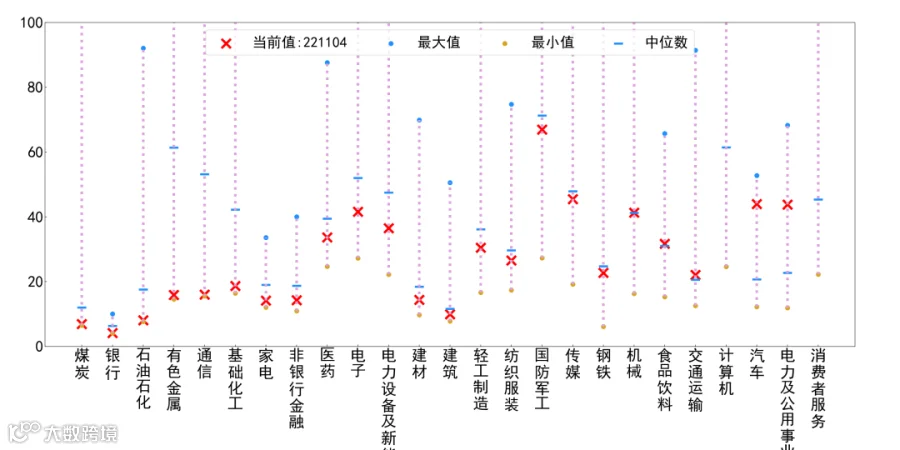

房地产、消费者服务、农林牧渔仍处于高位;煤炭、银行、有色等估值在10%分位以下

目前,煤炭的PE6.9(分位:0.1%)、银行的PE4.2(分位:0.1%)、石油石化的PE8.1(分位:0.1%)、有色金属的PE15.9(分位:0.4%)、通信的PE16.0(分位:0.6%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:计算机(PE121.6,分位:82.4%)、汽车(PE44.0,分位:90.5%)、电力及公用事业(PE43.8,分位:97.1%)、消费者服务(PE3055.3,分位:100.0%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

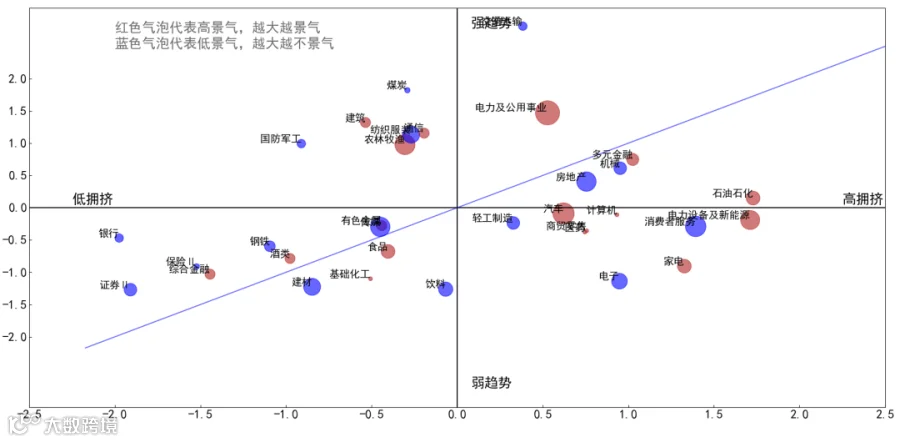

基于行业“景气度-趋势-拥挤度”三维行业评价体系:

推荐:农林牧渔、交通运输、建筑、国防军工、煤炭。

回避:消费者服务、商贸零售、电子、饮料、石油石化。

电力及公用事业、汽车、农林牧渔、电力设备及新能源、家电为景气度最高的行业;

石油石化、电力设备及新能源、消费者服务、家电的行业拥挤度处于较高水平,需要警惕尾部风险。

基于三维行业评价体系推荐:

农林牧渔、交通运输、建筑、国防军工、煤炭

数据来源:Wind

数据来源:Wind

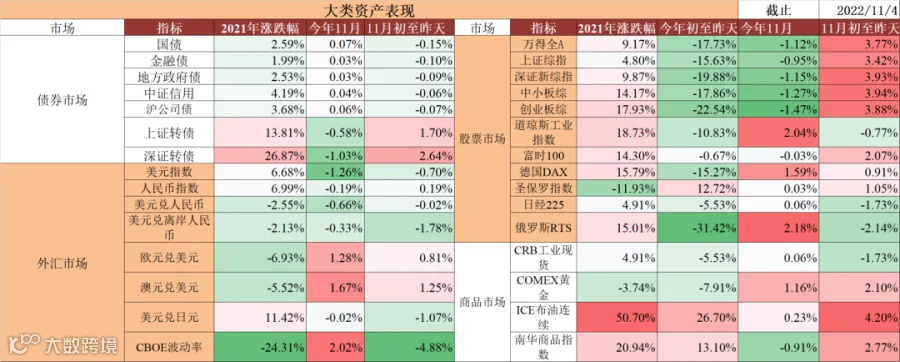

11月第一周债跌股涨,人民币汇率回升,原油黄金有所上涨,工业品价格有所回落。

数据来源:Wind

Part 2

大宗商品监测

![]()

多空因素交织,大宗价格震荡波动

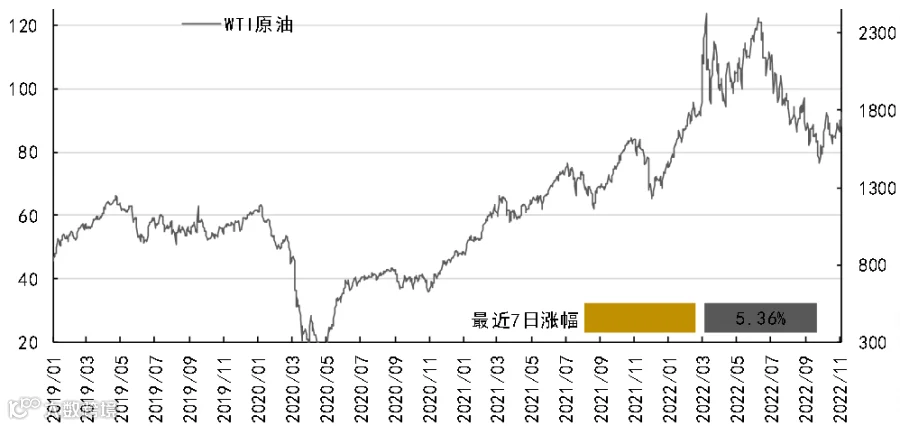

原油:偏多氛围支撑原油重心上移。由于近期消费国缺乏打压油价的措施出现,供需预期暂时维持偏多状态,导致油价整体重心略有抬升。不过依然处于中期箱体区间内运行,尚未形成单边突破走强的态势。国际原油市场仍处于多空分歧加剧的状态。一方面,持续走低的国际原油期货价格引发OPEC+产油国实施大规模减产的措施,另一方面,面对欧美国家高通胀局面,尽管美联储和欧洲央行已经大幅加息,但收效甚微且政策需要时间传导。

动力煤:供给端,大秦线检修完成,运力有所恢复,煤炭调入量较上周环比增加,但低于去年同期且低于前年同期水平。需求端,终端日耗季节性回落,非电行业开工率不及预期,港口地区调出量环比减少,低于去年同期且低于前年同期水平。铁路调入量处于低位,恢复尚需时间,港口库存环比减少,低于去年同期且低于前年同期水平。北方地区陆续进入供暖季,用煤需求将对动力煤市场形成有力支撑,同时年末煤矿安监和环保等政策预计加强,部分煤矿将出现停产限产,对煤炭供给形成一定压制,故预计动力煤价格高位运行。

铜:供给端,全球交易所铜的显性库存10月底减少22.6万吨,比去年同期减少20.1万吨,同比下滑近50%。需求端,铜杆开工率约69.49%,小幅回落0.29%,主因华南地区电解现货紧张。后续关注疫情方向、美元、现货需求状况、下游开工等因素。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

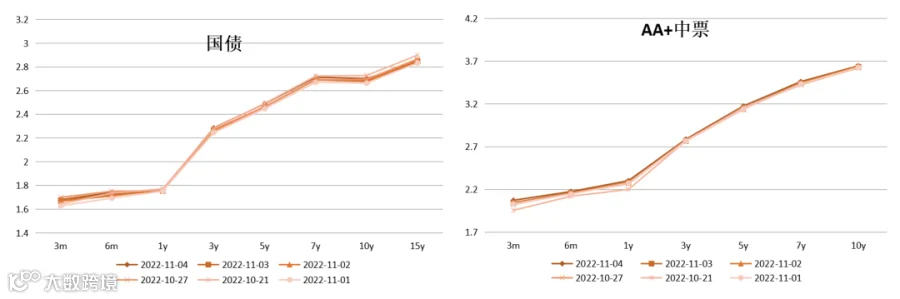

税期过后,融资利率有所回落,央行持续净回笼也表示了其对合意资金水平的态度,债券市场震荡,总体缺乏方向。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)美联储如预期加息75BP;

除PMI外本周并无增量的经济数据,10月PMI、商品房销售情况都没有惊喜,经济活动仍然低迷,周内看到的海外PMI与国内走势类似。近期值得关注的几个变化:一是重要会议后,中国开始加大对外联络的力度并采取提高国际航班密度等举措,多国领导人访华;二是美联储官员在本次会议中的表态,鲍威尔讲话虽然提及后期讨论下调加息幅度,但同时也认为加息的幅度和强度仍然会较强,市场预判的尽快结束加息仍然遥遥无期,当然从边际上看,我们倾向于美联储态度有所软化。

国内风险资产近期受到疫情扩散下的经济走弱预期以及美元升值下的资金外流预期打压严重,中期来看,我们仍持上周周报中的观点,通胀上行的基础一旦动摇,海外加息的持续性也会跟随变弱,而国内防疫策略的调整仍需等待,投资者仍然需要以观察和应对为主。股债市场方面,银行间资金利率在短期内似乎达到了一个均衡水平,在当前的基本面环境下,我们对短端利率上行带动债券收益率整体调整的可能性并不担忧,债券收益率中枢预计总体仍然平稳,权益资产当前估值水平合理,目前已是较好的资产配置时点,一旦有业绩筑底预期出现,市场的复苏可能会走在基本面前面。

通胀方面,预计CPI和PPI继续走弱,且PPI将在基数原因下转负,但是目前通胀不构成政策收紧压力,并非市场交易关注点。社融数据方面,考虑前期冲量,政策落地和月末票据走势,本月社融和信贷有所走弱。但是政策余力和票据走低幅度尚可,整体没有坍塌局面。疫情目前继续扩散,压制经济和消费。但是防疫政策是否有进一步变化,近期媒体口风有所转变,宣传口径转向,同时要求不能一刀切,后续关注第十版防疫指南和疫苗情况。

本周市场受防疫政策调整预期影响,防疫政策调整关键还是看疫苗和特效药的储备和应用情况,短期难以出现跳跃式的变化,所以近期经济的限制尚存,短期还是难以突破震荡区间,交易窗口依然存在,近期调整后出现合适位置可以再度介入。

A股观点

外盘方面,周四凌晨11月FOMC会议落下帷幕,美联储再度加息75bp,将基准利率抬升至3.75~4%,由于此次会议没有经济数据预测和点阵图更新,市场只能从会议声明与鲍威尔的发言中寻找蛛丝马迹。从结果上来看,此次信号明显偏鹰,整体传递了加息终点更高、持续更久、未来或讨论退坡的三重信息;但目前来看前两者更重要,因此市场需要先让位于更高的利率才能考虑后续的退坡,但在随后的新闻发布会上,鲍威尔的表态明显偏鹰,体现在加息终点更高(ultimate level of interest rates will be higher than previously expected)、加息时间更长(still have some ways to go、very premature to think about pausing)、进而预期未来经济软着陆可能性更低(narrows the path to a soft landing)三方面,美债利率明显抬升,美股尤其是纳斯达克也大幅回撤,CME利率期货隐含12月加息50bp概率超过50%,加息终点升至5%以上,不过鲍威尔也没有否认未来政策可能退坡的可能性,最早可能在未来一两次会议讨论紧缩退坡(slowing the pace of tightening),但讨论暂停加息还早(very premature to think about pausing)。

内盘方面,三季报利润增速继续修复,工业、消费、公用事业等中下游板块利润增速回升,贡献度提高。今年三季报,全A单季度归母净利润同比增速从Q2的-2.16%收窄至-1.73%,单季度收入同比增速从4.46%回升至7.86%;从主要风格指数的盈利增速来看,今年Q3单季度创业板、中小板和科创板归母净利润增速相较于Q2提升明显,而上证50等权重板块增速相较于Q2出现下行;从大类行业的利润占比来看,能源和原材料的归母净利润占比从Q2单季度的12.48%和10.65%分别下行至Q3单季度的10.81%和6.81%,而工业、可选、必选、公用事业及服务板块的归母净利润占比分别从Q2单季度的12.63%、4.03%、3.39%、2.06%上升至15.34%、5.07%、4.56%和2.37%。

A股估值方面,全A指数的市盈率水平已经下降到15附近,分位处于历史20-30分位区间;行业层面,大部分行业的PE/PB处于历史50分位以下;风险溢价层面,以沪深300为例,风险溢价已经突破历史中枢以上一倍标准差(ERP高于6.34%),股债性价比进一步凸显。

储能领域,碳中和系全球确定性命题,近30国积极响应完成目标制定,多以2050年左右为限,随着碳中和目标持续推进,储能支持型政策力度有望延续或进一步提升。我们预计2022-2025年全球储能新增需求量约629.9GWh,其中发电侧、电网侧、用户侧、5G基站、其他辅助服务新增储能需求量分别为190GWh、34.4GWh、364.9GWh、30.3GWh、10.4GWh。国内多地出台风光电站配置储能的政策标准,强制配储比例多在10%、时长为2小时。我们预计2022-2025年国内储能新增需求量约179GWh,其中发电侧、电网侧、用户侧、5G基站、其他辅助服务新增储能需求量分别为41.1GWh、26.2GWh、77.9GWh、27.9GWh、5.7GWh。储能产业链上游系电池组原材料,中游是储能核心设备,下游指储能系统的安装和运营。其中中游是储能产业链的核心部分,包括电池组、PCS、BMS、系统集成商等。从价值量来看,电池组和PCS占据了储能产业链中游的绝大部分,分别占比约60%、20%,市场空间最为广阔。储能市场涉及的产业链交叉环节较多,重点关注价值量占比高且技术壁垒较高的储能电池公司和占据技术优势的PCS厂商。

化工板块:截至2022年11月4日,中国化工品价格指数CCPI报4485,较10月28日下跌0.93%。

上周(10/31-11/4)中信化工33个三级行业指数多数上涨。其中,仅棉纶下跌(-2.86%),上涨幅度前三的子行业板块为钾肥(+17.36%)、橡胶制品(+14.29%)、有机硅(14.11%)。

据美国有线电视新闻网10月26日报道,由于对俄罗斯的制裁,欧洲各国从夏季开始就在全球范围内疯狂采购天然气,以应对即将来临的冬季。然而最近,随着液化天然气油轮大规模涌入欧洲港口,油轮排起长队、无法卸货,欧洲能源市场出现供过于求的现象。这导致本周初欧洲天然气的现货价格一度跌至负值,至每兆瓦时-15.78欧元,为有史以来的最低价格。

新材料板块:金属钛及钛材较其他金属材料具有一系列比较优势,是国家重要战略金属材料之一。国内钛产业结构步入由低端向高端发展的时期,钛行业经过几年产业结构调整,加工设备已逐步实现专业化,钛合金材料逐步向高端航空、航天、船舰、医疗兵器等领域迈进。近五年国内航空航天钛材销量CAGR约为20%,中长期看,随着装备信息化升级换代需求提高及高端装备中钛材等高性能材料用量占比上升,钛材的用量及价值量空间有望逐步被打开。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。