上周债市继续小幅调整,同时收益率曲线进一步平坦。长端利率小幅上行,10年期和30年期国债活跃券分别上行2.5BP、4BP,短端资金面进一步收紧,上周三四甚至出现了超过10%的隔夜质押回购成交,资金紧张推动1年期国债活跃券收益率上行超6BP。流动性收紧先于税期缴税、MLF投放时间差等因素出现,唯一的解释就是央行主动收紧了流动性,应验了此前我们关于央行政策态度边际变化的判断,伴随着美元指数的持续上行人民币汇率连续贬值,央行稳汇率压力增大,短端利率的上行反而有助于通过资金套利机制缓解人民币贬值压力。在资金面如此紧张甚至长短端利率已然倒挂的情况下,上周债市表现其实已经算十分坚挺,市场的主要判断依然是基本面没有明显变化,认定利率可能会有震荡但方向不变,很多机构都形成了等待调整后择机买入的策略,债市的调整幅度反而会很小,债市震荡反复的走势显示出多头力量的强劲,利率走势并未被扭转,如果后续债市出现一定幅度的调整后,依然存在逢高卖入的波段机会,维持现阶段震荡走势的判断不变。

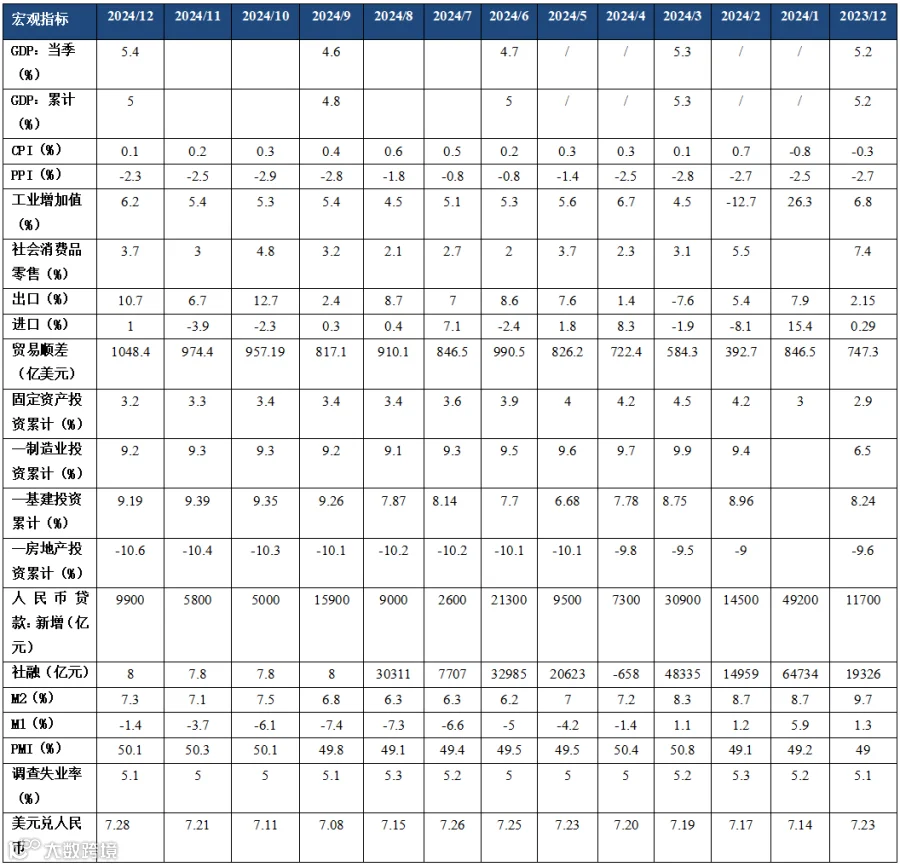

12月经济数据公布。12月社会消费品零售增速同比增长3.7%,较11月上升0.7个百分点,但较10-11月累计增速小幅回落0.2个百分点,基本在预期之内,从分项来看,商品消费同比增速与10-11月持平,以旧换新政策对商品消费的刺激效果仍在,餐饮收入同比增速下滑较为显著,家电、家具、建材等以旧换新补贴受益品类与粮油食品、烟酒等年货备货品类的消费增长最为亮眼,汽车消费增速也显著回落,消费意愿仍然有待进一步改善。12月固定资产投资单月同比增长2.2%,狭义基建投资是主要支撑项,主要是受益于四季度财政支出补进度诉求,以及2025年中央投资项目提前下达;制造业投资增速边际回落,工业企业利润承压和设备更新补助资金消耗,考虑到近期未针对设备更新有资金接续,制造业投资可能在一季度延续震荡回落;房地产投资增速降幅扩大,地产销售和一线城市房价初步有企稳迹象,一方面向投资端传导需要时间,另一方面其持续性也有待观察。12月规模以上工业增加值同比实际增长6.2%,生产修复斜率明显加快,主要受到近期一揽子扩内需增量政策以及外贸企业“抢出口”的带动,“两新”政策相关板块制造业明显回暖,汽车制造业、铁路运输设备、计算机电子等行业生产景气度较高。

通胀高频数据方面,上周农业部公布的全国猪肉平均批发价为22.7元/公斤,环比-0.1%,重点蔬菜、水果价格环比+0.5%、+1.0%,临近春节果蔬价格涨幅扩大。上周农产品批发价格200指数、菜篮子产品批发价格指数环比基本持平前周。价格指数环比+0.2%、+0.3%,食品价格涨幅收窄。

经济高频数据方面,上周CCFI指数、SCFI指数环比-0.2%、-7.0%,BDI指数环比+4.1%,CDFI指数环比-0.1%,春节假期临近货量略有下滑,集运市场价格继续下调。秦皇岛港动力末煤价格小幅下跌,春运开启,企业陆续放假,电厂负荷回落,煤炭库存消耗缓慢,下游需求明显走弱,贸易商采购基本停止,集港以长协保供为主,终端需求预期走弱、库存去化缓慢,市场成交氛围冷清,煤价弱势。247家钢厂高炉开工率环比持平在77.2%,主要钢材品种库存环比+1.9%,螺纹钢环比+2.8%,加速累库,临近假期钢厂产量陆续减少,低库存、低产量状态延续,需求季节性走低,钢材供需双弱,叠加各地两会召开,宏观利好提振预期,钢价多有回稳。上周长江有色铜、LME铜均价环比涨1.6%,美国通胀放缓,国内各地两会召开提振宏观情绪,叠加铜基本面趋紧、供应短缺,支撑铜价继续走高。新房方面,1月10日-1月16日30城新房成交面积环比-5%、同比+7%;二手房方面,上周环比-22%,同比+39%,春节假期临近对成交热度有所扰动,但地产成交热度整体仍高于去年同期,关注春节期间会否超预期。上周水泥价格指数环比-1.9%。北方继续处于错峰阶段,少量工程支撑,价格稳中偏弱;南方多数工地陆续停工,需求进一步走弱,水泥价格加速回落。

央行行长潘功胜在亚洲金融论坛开幕式上致辞称,将强化宏观经济政策逆周期调节,校正经济增长和经济运行轨迹,保持经济增长稳定性。实施更加积极的财政政策,提高财政赤字率水平,加大财政支出强度,调整优化财政支出结构和方向。实施适度宽松的货币政策,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕和宽松的社会融资环境。央行正与香港金管局、两地证监会密切沟通,将从完善离岸人民币市场建设、优化金融市场互联互通、提高支付结算便利三个方面推出有关政策举措。在完善离岸人民币市场建设方面,支持香港金管局推出人民币贸易融资流动资金安排,支持推出债券通项下离岸债券回购业务,积极支持香港推出离岸人民币国债期货。

财政部印发《关于进一步加强注册会计师协会自律监督工作的意见》。《自律监督意见》指出,综合治理不正当低价竞争。加强会计师事务所审计项目收费信息报备的监测,探索开展审计报告报备情况核查,引导会计师事务所根据自身执业能力承接业务,督促完善服务定价机制,建立与工作量、业务风险和服务质量相匹配的服务收费机制,项目收费水平原则上不应低于执行职业准则规定必要程序所需的成本,进一步遏制不正当低价竞争,防止“内卷式”恶性竞争。

全国消费品以旧换新行动工作推进电视电话会在京召开。会议强调,2025年,要加力扩围实施“两新”政策,推动消费品以旧换新取得更大成效。要强化数智赋能,持续提高便民服务水平,深入细致做好政策宣传解读和风险防范,让群众更清楚地了解政策,享受实惠。商务部市场运行和消费促进司司长李刚表示,商务部本周将陆续印发2025年加力支持汽车、家电、家装和电动自行车以及手机等数码产品的购新补贴实施细则。

中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于1月13日实施。中国外汇市场指导委员会会议召开会议指出,未来一段时期,人民币汇率完全有条件保持基本稳定。人民银行、外汇局将继续综合施策,坚决防范汇率超调风险。

表1 中国主要宏观经济数据

上周央行OMO净投放为5789亿元,其中逆回购净投放14539亿元(到期309亿元、投放14848亿元);此外还有MLF到期9950亿元,并将于1月27日进行续作。截至01.17,逆回购余额14848亿元,较01.10上升14539亿元。本周(01.20-01.24)央行OMO到期为14848亿元,均为逆回购到期。

上周政府债发行3623.34亿元、到期1514.81亿元、净缴款4270.83亿元,其中净缴款比上周增加2972.85亿元,主因国债净缴款增加。政府债发行阶段性加速,下周净缴款继续提升。本周(01.20-01.24)政府债计划发行8005.54亿元、到期1260.67亿元、净缴款4454.87亿元,其中净缴款比本周增加184.05亿元,主因地方债净缴款增加。对于发行结构,无10年期以上国债发行,10年期以上地方债发行占比约54.42%。

上周1月13日-1月17日,10Y活跃国债(240011.IB)收益率先下后上。估值方面,10年期国债收益率上行2.55BP至1.66%,10年国开债收益率上行2.5BP至1.67%。1年与10年国债、国开债期限利差均显著收窄,收益率曲线走平。1年与10年国债期限利差收窄4.01BP至39.76BP,1年与10年国开债期限利差收窄5.46BP至20.99BP。

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信"。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

·END·