上周债券市场依旧以震荡的走势为主,周一中美双方发布《中美日内瓦经贸会谈联合声明》,意味着中美贸易战短期进入缓和阶段,超预期的关税降幅带动资本市场风险偏好快速回升,黄金、债券普遍下跌,权益市场上涨,随后几个交易日长端利率变动不大,10年期国债基本在2BP内震荡,上周四、周五国债集中缴款、资金面小幅收紧对债市造成小幅扰动。全周来看,1年期国债收益率上行3BP,10年期和30年期国债收益率分别上行4.4BP和3.5BP。

4月份金融数据和经济数据公布。4月社融信贷数据整体低于预期,4月社会融资规模季节性回落,同比多增1.22万亿元,其中政府债券融资依然是主要支撑项,当月政府债券融资0.97万亿,同比在去年低基数下多增1.07万亿,而人民币贷款无论是总量还是结构上都偏弱,人民币贷款同比少增4500亿,继续拖累社融增速,其中居民短期贷款和中长期贷款分别同比多减501亿和同比少减435亿,近期监管限制消费贷低利率竞争可能是短期贷款减少的重要原因;企业短期贷款和中长期贷款分别同比少增700亿和1600亿,企业票据融资规模仍然处于今年峰值水平。4月M2同比增速8.0%,受去年同期低基数影响,也与本月非银存款高增、财政投放加速相关;M1同比增速1.5%,环比下降0.1个百分点,显示资金活跃度依然不足。

4月规模以上企业工业增加值同比较3月的7.7%小幅回落至6.1%,关税冲击开始显现,分行业来看,铁路船舶制造、计算机电子、汽车制造等行业虽然增速较3月有所下滑,但整体仍维持了较快增长,而受关税影响更为直接的如纺织业等,增加值增速已在4月转负。4月社会消费品零售同比增速从3月的5.9%回落至5.1%,在“以旧换新”政策的支撑下,家电、通讯器材消费增速仍高,对社零贡献较大,汽车零售额同比较3月的5.5%回落至0.7%,或显示“以旧换新”政策的拉动效果有所退坡,餐饮消费增速放缓但仍高于社零整体表现,家居、建筑装潢等地产下游消费略有改善。4月固定资产投资累计同比增速从3月的4.2%回落至4%,只要构成增速普遍下滑,其中基建投资和制造业投资增速均从高位回落,今年政府债发行偏前置,但财政资金拨付仍待提速,资金主要用途或以债务置换为主,同时财政存款余额亦有增加,制造业投资中有色加工、金属制品、通用和专用设备等中上游制造业行业景气度较高,而食品、汽车制造、电子设备等下游行业投资增速普遍出现回落。4月房地产开发投资同比降幅走阔,与4月商品房成交金额走势一致,居民收入预期和地产需求仍弱,房企现金流状况也依旧承压。

整体看4月经济基本面依然偏弱,其中既有内生增长动能尚未修复的原因,也有关税冲击开始显现的原因。基本面依旧不支持利率走势出现反转。

通胀高频数据方面,上周农业部公布的全国猪肉平均批发价环比持平,前周为+0.8%,蔬菜价格环比-2.0%,前周为-2.2%、降幅收窄。上周农产品批发价格200指数、菜篮子产品批发价格指数环比分别-0.8%、-0.9%,较前周降幅继续收窄。

经济高频数据方面,上周CCFI指数环比-0.1%、SCFI环比+10%,上周北美航线运输需求明显复苏,总体运力规模短期内尚未恢复到4月初贸易摩擦前的水平、舱位供给紧张,即期市场订舱价格大幅上涨。南方降水频繁利好水电出力,北方多地高温天气,加之进口煤价格倒挂持续,夏季备库需求有所释放,南北需求分化。上周螺纹钢现货价格环比+0.4%,前周环比-1.1%。贸易增长预期修复,投机性需求上升,库存明显下降,支撑钢价反弹。长江有色铜、LME铜均价环比分别+0.3%、+1.2%,涨幅收窄。宏观利好提振预期,但铜现货消费延续弱势,下游高价观望情绪偏强,限制铜价涨幅。

中国人民银行副行长宣昌能出席冰岛央行年度经济会议和国际清算银行行长例会。他指出,近年来中国经济金融结构深刻变革,中国人民银行持续推进货币政策框架转型。一是淡化数量目标,更加注重发挥利率等价格型调控工具的作用。二是进一步健全市场化的利率调控机制,明确公开市场7天期逆回购操作利率为主要政策利率。三是丰富货币政策工具箱,将二级市场国债买卖等纳入货币政策工具箱。四是健全包括维护资本市场稳定安排在内的结构性货币政策工具体系。

我国城市更新顶层设计出台。中办、国办近日印发《关于持续推进城市更新行动的意见》,意见称,加大中央预算内投资等支持力度,通过超长期特别国债对符合条件的项目给予支持,中央财政要支持实施城市更新行动,地方政府要加大财政投入,通过发行地方政府专项债券对符合条件的城市更新项目予以支持,严禁违法违规举债融资,落实城市更新相关税费减免政策;完善市场化投融资模式,吸引社会资本参与城市更新,推动符合条件的项目发行基础设施领域不动产投资信托基金(REITs)、资产证券化产品、公司信用类债券等。

中美日内瓦经贸会谈联合声明指出,中美双方承诺将于5月14日前采取以下举措:美国将修改4月2日规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税;取消根据4月8日和4月9日对这些商品的加征关税。中国将相应修改税委会公告2025年第4号规定的对美国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税,并取消根据税委会公告2025年第5号和第6号对这些商品的加征关税;采取必要措施,暂停或取消自4月2日起针对美国的非关税反制措施。商务部发布中美日内瓦经贸会谈联合声明指出,双方将建立机制,继续就经贸关系进行协商。中方代表是国务院副总理何立峰,美方代表是财政部长斯科特·贝森特和美国贸易代表贾米森·格里尔。协商可在中国、美国,或双方商定的第三国进行。根据需要,双方可就相关经贸议题开展工作层面磋商。

央行行长潘功胜、金融监管总局局长李云泽、证监会主席吴清出席首都金融工作座谈会。潘功胜在会上表示,央行将支持北京打造科技金融发展高地,推动北京人民币国际化继续走在全国前列。李云泽表示,全力支持加强北京国家金融管理中心功能建设,更好促进首都经济社会高质量发展。吴清表示,证监会将加快推进北交所服务创新型中小企业主阵地建设,强化多层次市场功能发挥。

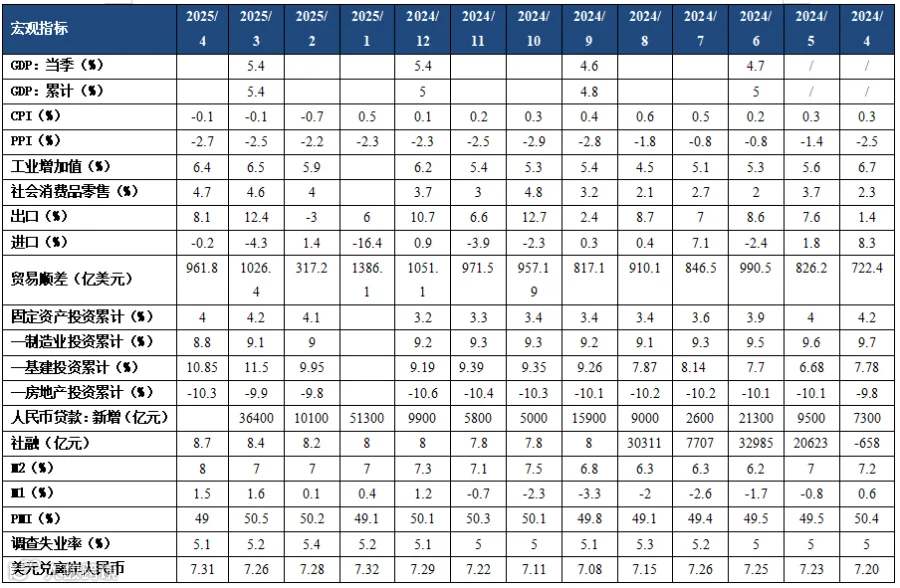

表1 中国主要宏观经济数据

上周(05.12-05.16)降准落地,逆回购整体净回笼:统计期央行OMO净回笼3501亿元,其中7天期OMO资金投放4860亿元,7天期OMO资金回笼8361亿元;1年期MLF到期1250亿元,投放0亿元;无国库现金定存投放和到期.截至05.16,逆回购余额4860亿元,较05.09下降3501亿元,整体仍旧高于季节性。

上周政府债净融资6794亿元,累计净融资58040亿元,净融资进度为41.9%,净缴款6453亿元。本周政府债净融资5114亿元,累计净融资63154亿元,净融资进度为45.6%,仍属于季节性高位,净缴款3979亿元。

上周5月12日-5月16日,10Y活跃国债(250004.IB)收益率先下后上。估值方面,10年期国债收益率上行4.42BP至1.68%,10年国开债收益率上行4.91BP至1.71%。1年与10年国债、国开债期限利差走扩,曲线走陡。1年与10年国债期限利差扩大1.28BP至22.85BP,1年与10年国开债期限利差扩大1.86BP至20.81BP。

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信"。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

·END·