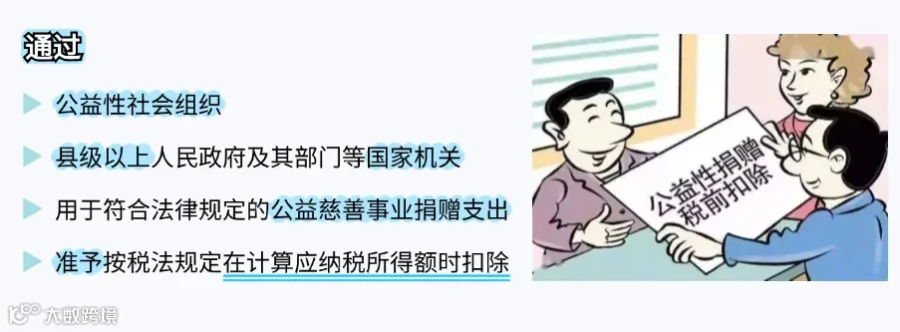

误区一

企业发生的各类型捐赠支出均可以税前扣除

误区二

企业发生的公益性捐赠支出均可以全额税前扣除

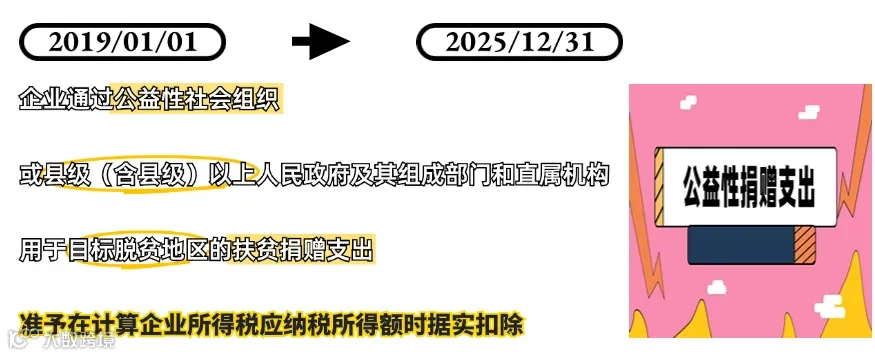

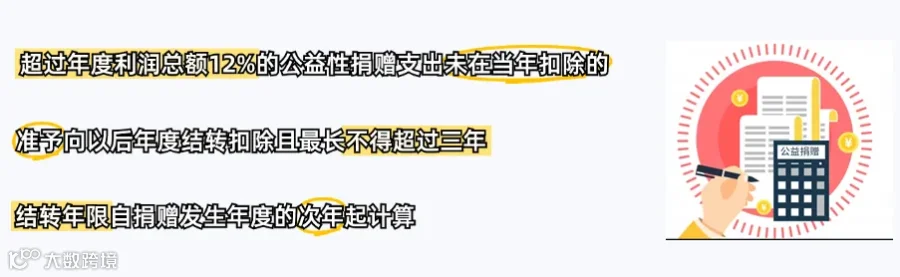

误区三

超出扣除标准的公益性捐赠支出后续年度不得扣除

误区四

企业进行非货币性资产捐赠时,采用资产账面价值作为捐赠额,发生的运费、保险费、人工费等相关支出,均放入公益性捐赠支出税前扣除

误区五

企业无需留存相关捐赠票据

来源:上海税务

供稿:顾素素

制作:胡诗雅

华和普税收风险测评服务意向书

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文