自1980年《中华人民共和国个人所得税法》出台以来,财政部、国家税务总局先后推出多项优惠政策,根据优惠方式不同,可分为:不征个税、(暂)免征个税、减征个税、优惠扣除类以及递延缴纳个税等情况。今天,为大家整理了“不征个税、(暂)免征个税、减征个税”类优惠政策,供大家参考~

(点击可放大)

小编提示:

小编提示:

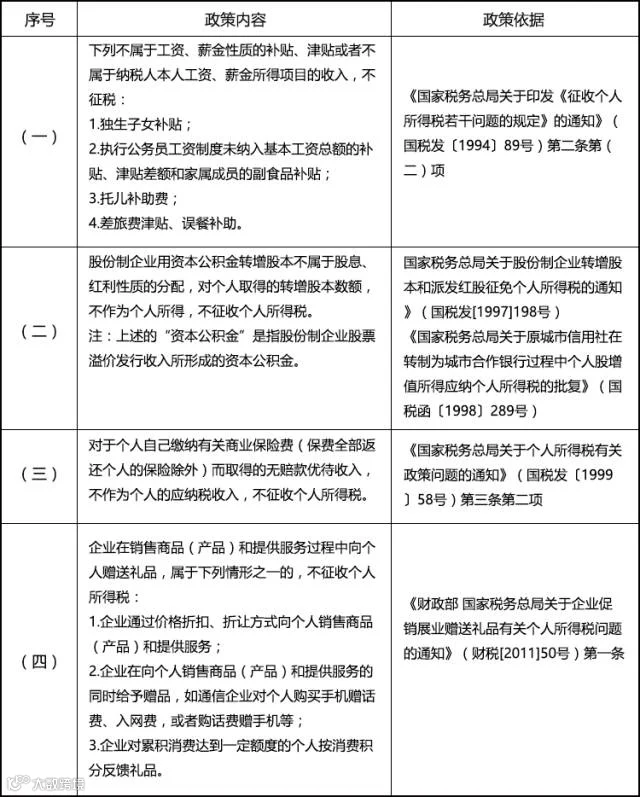

1、《财政部国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)对国税发〔1994〕89号文中第二条第(二)项第4点中的“误餐补助”进行了明确:指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

2、《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号)第二条规定,上市公司或在全国中小企业股份转让系统挂牌的企业转增股本(不含以股票发行溢价形成的资本公积转增股本),按现行有关股息红利差别化政策执行,详见财税〔2012〕85号文件规定。

3、《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)第三条第一项规定,对于个人因任职单位缴纳有关保险费用而取得的无赔款优待收入,按照“其他所得”应税项目计征个人所得税。应注意与上述第(三)项进行区分。

(点击可放大)

小编提示

小编提示

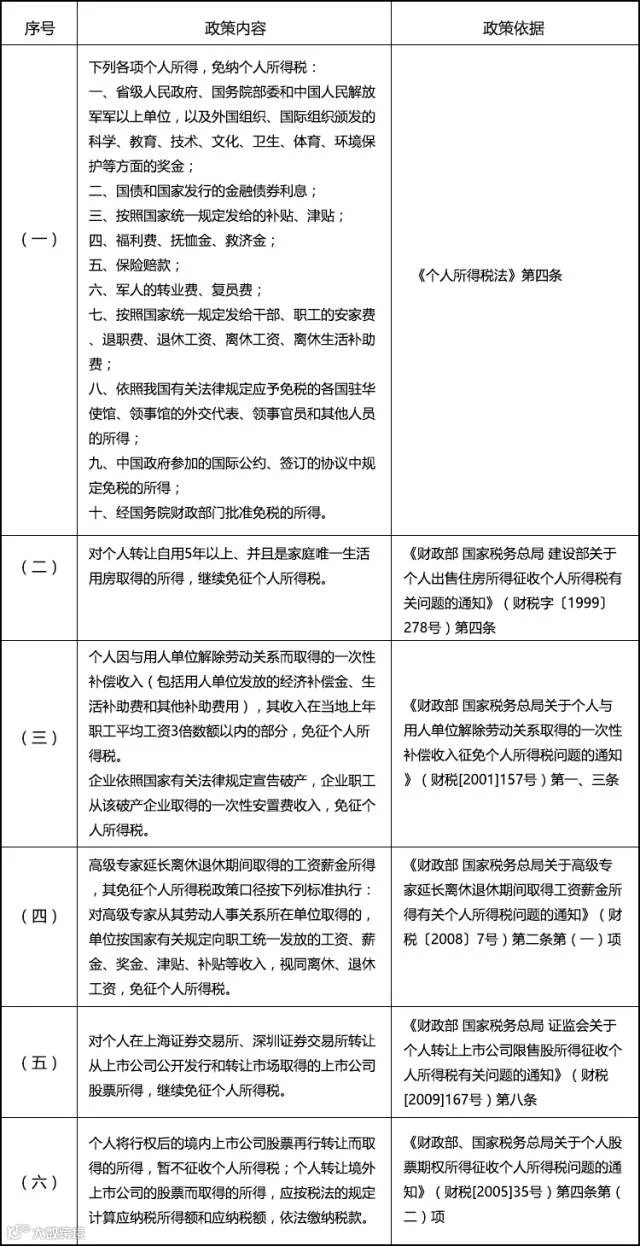

1、个人所得税法第四条中的补贴、津贴以是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助费。救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

2、《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)进一步明确,生活补助费指由于某些特定事件或原因而给纳税人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;从福利费和工会经费中支付给单位职工的人人有份的补贴、补助;以及单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

据此,小编提示大家,实务中应不要擅自扩大可以享受免征个税的福利费、津贴、补贴范围,以免带来涉税风险。

(点击可放大)

小编提示

小编提示

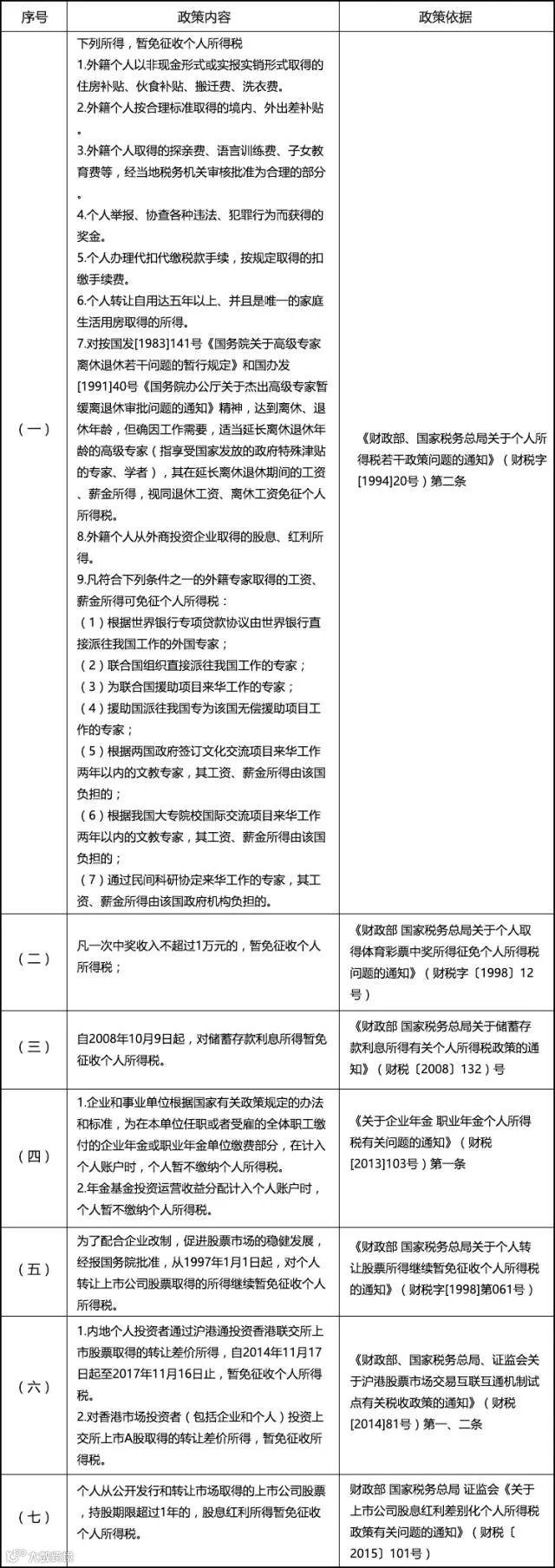

实务中,针对暂免征收的优惠政策,应随时关注时效性。

(点击可放大)

提示

提示

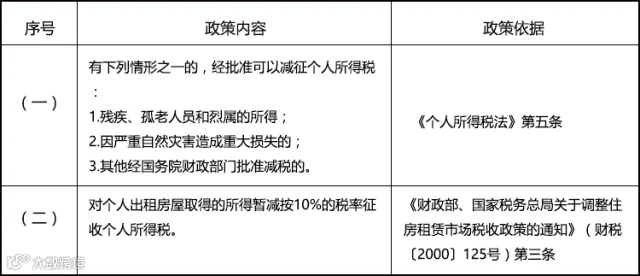

1.《个人所得税法》及实施条例规定,减征个人所得税的其减征幅度和期限由省、自治区、直辖市人民政府规定。