作者:金川集团董事长杨志强

首发公众号:中国有色金属报 ID:cnmnyouse

编辑:对冲研投

核心观点

1. 今年上半年镍消费增速超预期,主要是中国不锈钢行业镍消费回暖,新能源汽车暴发性增长对镍的需求将持续增加。预计自2016年起,未来几年年全球镍供应将出现持续短缺。

2. 未来六个月内,菲律宾镍产量将缩减四分之一,从而推动镍价进一步上涨;同时市场预计,菲律宾也将步印尼后尘,逐步收紧出口政策。

3. 国内镍生铁产量下滑,2016年,预计中国原生镍产量55万吨左右,较2014年下跌22.5%。

4. 目前,世界经济尽管存在很多困难,但金融危机已经过去8年,世界经济周期处于复苏期中段,总体将继续向好,而镍价仍处于历史低位,因此,投资潜力仍大。

5. 镍价当前已震荡筑底,价值洼地仍待挖掘,投资良机不可错失。

一、镍价中长期底部已现,仍处价值洼地

2007年镍价创出历史新高51800美元后,总体处于长周期下降通道之中,之后虽有阶段性反弹,但下跌趋势不改。2014年5月,受印尼禁矿政策的推动,LME期镍最高反弹至21625美元,之后持续单边下行两年之久,2016年2月11日,最低探至7550 美元13年以来的新低。

自今年2月触底后,镍价开始震荡上行,截至目前已探至10990美元,尤其是6月份之后,镍价上涨加速上涨,两个月涨幅超30%。但从上涨逻辑来看,近期的涨幅仅是长周期的开始和转换,镍价仍处中长期低点,投资价值可期。

二、镍市场中长期投资四逻辑

1、基本面已改善

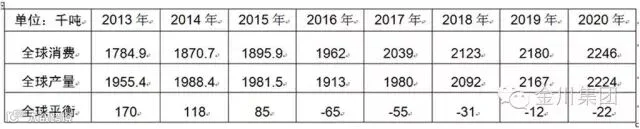

自2007年以来,镍价自高点已经持续下跌9年之久。遵循市场基本面变化的常规逻辑,镍价持续长期下跌的结果,是供应端的减少和消费的增加。2015年以来,全球约65%的镍生产商成本价高于10000美元,多数企业亏损。受此影响,全球高成本矿山、冶炼厂产能陆续关闭,国内电镍生产商除金川和新疆有色外,几乎悉数关停,全球供给端增长停滞;需求端来看,今年上半年镍消费增速超预期,主要是中国不锈钢行业镍消费回暖,新能源汽车暴发性增长对镍的需求将持续增加。预计自2016年起,未来几年年全球镍供应将出现持续短缺。

数据来源:CRU、INSG、金川集团市场研究小组

2、宏观调控和市场选择合力作用下的镍产业结构实现重大调整

自2005年起,中国镍生铁行业高速发展, 2013年产量达到峰值48万吨(金属量),之后大幅减少,主要受印尼及中国政府宏观调控的影响:印尼禁矿是近年来为促进本国产业结构升级做出的重大调控政策;中国政府持续加大环保核查力度,淘汰过剩产能,镍生铁行业受到较大冲击,山东、内蒙、江苏等地影响较大,开工率持续降低,目前仅维持30%;今年菲律宾新总统杜特尔特上任以来,加大矿业环保整顿力度,27家镍矿中已有7家被暂时停业,相当于该国总产能的8%以上。权威机构预计,未来六个月内,菲律宾镍产量将缩减四分之一,从而推动镍价进一步上涨;同时市场预计,菲律宾也将步印尼后尘,逐步收紧出口政策。

从市场选择来看,2006年以来,镍原料品种和主要出口国由澳大利亚、加拿大等地的硫化镍精矿转变为印尼和菲律宾地区的红土镍矿;镍产品产量来看,全球纯镍占比趋势性下降,镍生铁和镍铁产量占比持续上升;印尼镍生铁产量增加,将成为未来2-3年全球新增镍产能的主要地区。去年至今,镍价持续跌至成本线以下,全球镍矿和冶炼商陆续关停高成本产能,国内镍生铁产量下滑,2016年,预计中国原生镍产量55万吨左右,较2014年下跌22.5%。

回顾近年来全球镍市场发展路径,我们看到,在相关各国宏观政策和市场选择的合力作用下,全球镍产业结构出现重大调整和转折:中国纯镍、镍生铁、镍盐、加工材等镍产品结构更加适应市场的需求和发展;印尼在努力实现产业升级,菲律宾也正加快改革的步伐。这些变化和发展,总体表现渐趋明朗:即未来供应的趋紧和消费结构变化都将进一步增强镍市场的投资价值。

3、从消费领域格局变化来看,镍市场具有长期投资潜力

镍的最大消费领域是不锈钢,全球来看约占总消费的68%,未来这一比例预计保持稳定。但在非钢领域,正在出现新的、重要的变化。

新能源汽车发展突飞猛进,2015年,全球电动(包括混动)汽车销量达到55万辆,同比增70%;中国新能源汽车34万辆,同比增加3.3倍。其中电动汽车销量18.8万辆,同比增长230%。电动汽车的高速发展,带动对电池材料的需求快速增长,据多家机构预计,未来5年对动力电池将迎来爆发增长,预计产量增长4倍。预计到2025年,电池用镍将达到12万吨,超过其他非钢领域,成为镍消费第二大领域。到2030年电池用镍将达到25万吨以上。

此外,随着航空航天业、海洋工业以及核电的发展,高温合金、特钢等领域对镍的需求也具有很大的想象空间。

4、从当前镍价比较看投资前景

4.1 与其他品种比较。去年年底以来,工业品普遍触底反弹,其中美国轻质原油涨幅最高达62.5%,螺纹钢涨幅最高71%,黄金涨幅87%,铁矿石80%,焦炭涨幅91%,其他如焦煤,农产品等都录得不俗涨幅,镍价与这些品种相比,涨幅在30%左右,仍被低估。

4.2 与历史低位相比。从1980年近40年年的历史镍价看,市场大约经历了4次超级周期。最近的一次是2008年10月美国次贷危机引发全球金融危机,镍价最低跌至8850美元,2008年全年镍均价为21212美元,不仅低点高于今年最低1300美元,年均价更远高于当前镍价。目前,世界经济尽管存在很多困难,但金融危机已经过去8年,世界经济周期处于复苏期中段,总体将继续向好,而镍价仍处于历史低位,因此,投资潜力仍大。

三、结论

尽管世界经济复苏仍困难重重,但根据行业景气轮动逻辑来看,在经济复苏阶段,煤炭、原油可看作金属的先行指标,目前镍产业去利润结束,去产能正在进行,基本面已经改善,加上未来新的消费领域想象空间大,是金属品种中最具投资前景的行业之一。价格当前已震荡筑底,价值洼地仍待挖掘,投资良机不可错失。

附:近期镍市期现货市场数据一览

8月16日现货市场

镍市场金川现货对无锡09合约升200,俄镍贴200,金川出厂价80500元/吨,上调500元/吨。今日现货市场询盘力度较大,据了解工厂采购需求旺盛,现货市场真正可流通货源较少推高升贴水走强,低价贴水货源难寻。进口镍板本周主流报价仍在120美金左右。进口交仓无锡主力亏损2954元/吨,进口交仓沪镍1701理论亏损1503。NI1701对无锡09合约1790,沪镍09/01合约价差1610。进口倒挂情况稍有改善。

8月16日期货市场

沪镍主力合约受LME镍大幅下挫带动下,低开低走运行,随后行情窄幅震荡,从进口亏损情况来看,外盘明显弱于内盘。在镍铁报价一路走高的带动下以及期镍深跌影响。镍板现货终端需求开始活跃,下游工厂采购情况较乐观。技术面来看,目前行情止跌于40日均线8万准数关口一线,上方前支撑位8.3万一线为现在阻力位。下一交易日行情或继续维持8-8.3万区间震荡偏强走势。

8月12日现货市场

镍市场金川现货对无锡09合约贴100-150,俄镍贴500-550,金川出厂价81500元/吨,下调300元/吨。今日现货市场贴水走高,市场低价货源难寻,虽今日期镍弱势运行,但成交尚可。进口镍板本周主流报价仍在120美金左右。进口交仓无锡主力亏损3474元/吨,进口交仓沪镍1701理论亏损2122。NI1701对无锡09合约1700,沪镍09/01合约价差1600,盘中一度拉大至1720,买近抛远策略依然可行。

8月12日期货市场

沪镍今日弱势震荡运行,盘中一度跌破支撑83000,最低点82600,收盘收在83000支撑以上,支撑依然有效。目前基本面对于盘面起到积极信号,但期镍缺乏资金推动。技术面来看,沪镍日线均线指标已出现拐头迹象。但伦镍上涨形态依然保持,受20日均线支撑明显,行情或较为反复,及时关注沪镍主力下一交易日运行情况,若仍继续维持83000下方运行至收盘,行情或考验8万一线支撑。