专题摘要

回顾 :

宏观经济对豆类价格的影响明显,但在不同阶段,主要影响因素将出现转换。统计数据显示,2008年之前,连豆一和连豆粕的价格与CPI指数之间的相关性相对较高;2008年之后,连豆一和连豆粕与原油价格之间的相关性相对较高。而连豆油自2006年上市至今,价格走势与CPI和原油之间均存在高度正相关性。

从产品供需的因素角度分析,国内豆类期货品种上市至今,经历了三个涨跌周期,分别是1999年-2006年,2007年-2008年以及2009年至今。各周期的主导因素存在差异,综合来看,豆类自身的供需情况对价格的影响持续发挥作用,同时宏观经济对豆类价格的影响力逐步加大。

展望:

我们认为,2016年上半年豆类价格阶段性见底,目前处于周期性的底部震荡阶段,后期价格进一步走高需要自身供需面以及宏观方面的配合。

当前国际大豆库存处于相对较低的水平,大豆价格下方存在较强的成本支撑。但向上受原油价格下滑及页岩油技术成熟的限制,中国方面禽畜养殖在环保方面短期内依然面临较大的压力。预计豆类价格后期或将震荡偏强运行。

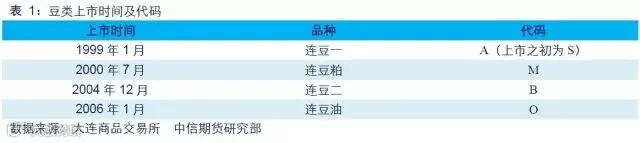

一、豆类价格走势总览

1999年以来,大连商品交易所陆续推出豆类期货品种,为国内油脂油料产业链的相关企业进行风险管理提供了有利的避险工具。

1.1 宏观因素对豆类价格的影响

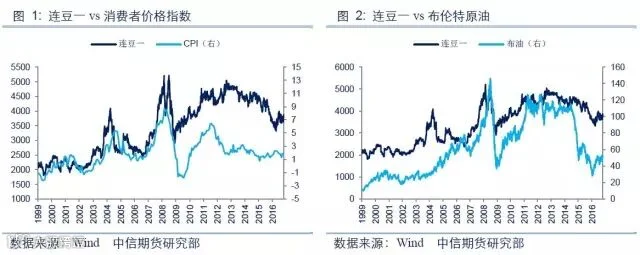

1.1.1宏观因素对连豆一价格的影响

从图中可以直观的看出:2008年以前,连豆一与消费者价格指数之间存在明显的正向关系,与原油价格之间的相关性相对较弱;2008年以后,连豆一与原油价格之间存在明显的正向关系,与消费者价格指数之间的相关性相对较弱。

其中,2008年之前,连豆一与消费者价格指数之间存在更高的正相关性,相关系数为0.827;与原油价格之间的相关性相对减弱,相关系数为0.668。2008年之后,连豆一与消费者价格指数之间的正相关性减弱,相关系数为0.466;与原油价格之间的相关性增强,相关系数为0.784。

分析出现上述结果的原因,我们认为,在不同时期,大豆产品主要用途的转变,是其价格的主要影响因素发生转换的主要原因。

2008年之前,大豆主要作为食用植物油和饲料用蛋白原料满足人类在食物方面的需求。而以原油为代表的石化能源,是工业社会的血液,但供应和需求极不平衡,由此引起的区域性争端不断出现。1973年中东战争,1979年伊朗革命爆发,1990年波斯湾战争,2004年伊拉克战争均不同程度引发原油价格在短期内快速上涨,给依赖石油发展的全球经济蒙上了一层阴影。

为摆脱原油对经济发展的局限性,以及各国环保法规的日益完善,可再生、环境友好型的生物燃料受到各国重视。2007年以来,全球以大豆、菜籽为主要原料的生物柴油,以甘蔗、玉米为主要原料的乙醇燃料飞速发展,拉近了油籽类农产品与原油的关系。

1.1.2宏观因素对连豆粕价格的影响

从图中可以直观的看出:2008年以前,连豆粕与消费者价格指数之间存在明显的正向关系,而与原油价格的相关性相对较弱;2008年以后,连豆粕与原油价格之间存在明显的正向关系,而与消费者价格指数之间的相关性相对较弱。

统计数据显示,连豆粕上市至今,与消费者价格指数之间存在显著正相关性,相关系数为0.566;与原油价格之间存在高度正相关性,相关系数为0.834。

其中,2008年之前,连豆粕与消费者价格指数之间存在更高的正相关性,相关系数为0.755;与原油价格之间的相关性相对减弱,相关系数为0.597。2008年之后,连豆粕与消费者价格指数之间的正相关性减弱,相关系数为0.419;与原油价格之间的相关性增强,相关系数为0.803。

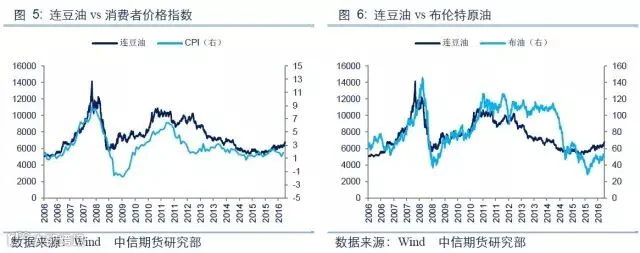

1.1.3宏观因素对连豆油价格的影响

统计数据显示,连豆油上市至今,与消费者价格指数之间,与原油价格之间均存在强的正相关性。其中,2008年之前,消费者价格指数与连豆油价格的相关系数为0.952,存在高度正相关性。

1.1.4宏观因素对CBOT大豆价格的影响

USDA数据显示,2016年度中国大豆产量1250万吨,进口量8600万吨,消费量10070万吨,进口量占中国消费量的比重约85.4%。国际大豆市场对国内大豆行业的影响举足轻重。

数据显示,1990年至今,CBOT大豆与中国消费者价格指数之间不存在相关性,相关系数为-0.063;与原油价格之间存在高度正相关性,相关系数为0.854。其中,2008年之前,CBOT大豆与CPI和原油的相关系数分别为0.181和0.241;2008年之后,CBOT大豆与CPI和原油的相关系数分别为0.358和0.830。2014年前后,原油与CBOT大豆之间依然存在高度正相关性。

分析出现上述结果的原因,我们认为,主要有三方面:

(1)中国加入世贸后,随着全球贸易的发展,国际商品价格与国内物价指数之间的相互影响加大;

(2)原油和CBOT大豆均为美元定价,同时受到美元指数的影响;

(3)大豆作为生物柴油的主要原料之一,与原油在用途方面存在一定的替代性。

1.2 商品供需因素对豆类价格的影响

供需影响商品价格,商品价格又反作用于供需。豆类期货品种上市以来,价格走势与全球大豆库存消费比有较为明显的反向关系。

二、豆类价格走势回顾

2.1 豆类价格分周期走势

国内豆类品种上市至今,大致经历了三个涨跌周期:

(1)1999年-2006年,该阶段豆类价格受自身供需影响明显。大豆主产区在播种期和收获期的天气状况、南美在大豆收获期的罢工情况、中美贸易争端以及禽畜疫情是该阶段的关注热点。

(2)2006年-2009年,该阶段宏观方面的影响力加大。全球经济形势向好及伊拉克战争的后续影响,多因素引发原油价格上涨;2008年经济危机爆发,重创大宗商品价格。以豆类为代表的油籽类产品作为生物柴油的主要原料来源之一,与原油价格走势密切。

(3)2009至今,该阶段受QE及中国农产品政策主导。经济危机爆发后,各国纷纷推出货币宽松政策为国内经济托底,中国推出收储政策托底农产品价格。2014年前后,国际原油价格在美国页岩气商业化发展,及地缘政治等多因素影响下断崖式下跌;中国国内农产品以大豆和棉花作为试点进行目标价格直补,价格回归市场化。

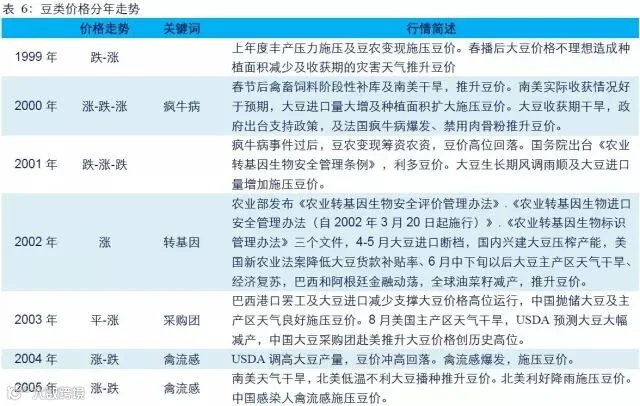

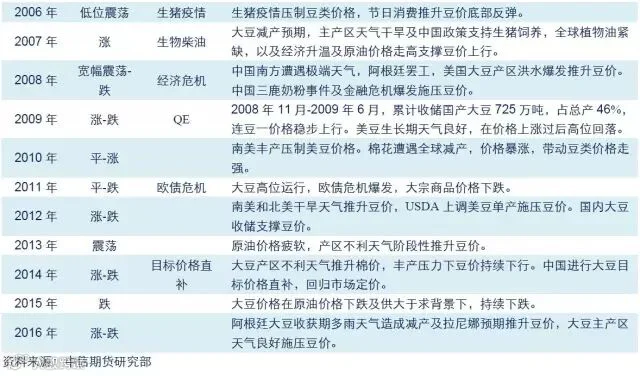

2.2 豆类价格分年走势

回顾豆类价格的分年走势,供应端和需求端的关注点各有侧重。

供应端应重点关注:中国、北美以及南美在大豆播种期、生长期和收获期的天气影响,农产品间种植收益比较及政策调控对种植面积的影响,南美在大豆收获期可能的罢工情况,以及南美的经济运行情况。

需求端应重点关注:动物疫情对饲料消费的影响,原油价格对生物柴油的影响,以及中国环保压力对禽畜饲养的影响。

三、豆类价格走势预测

我们认为,2016年上半年豆类价格阶段性见底,目前处于周期性的底部震荡阶段,后期价格进一步走高需要自身供需面以及宏观方面的配合。

当前国际大豆库存处于相对较低的水平,大豆价格下方存在较强的成本支撑。但向上受原油价格下滑及页岩油技术成熟的限制,中国方面禽畜养殖在环保方面短期内依然面临较大的压力。预计豆类价格后期或将震荡偏强运行。

四、主要风险

(1)超强厄尔尼诺过后,拉尼娜是否会光顾,进而给南北美大豆主产区带来灾害性天气。

(2)中国生猪存栏处于阶段性历史低位,环保压力造成的散户生猪存栏降低和规模企业扩大造成的生猪存栏增加,双方力量将在何种时间尺度内占主导因素。

(3)美联储加息步伐、美国大选、英国退欧、中国经济转型、全球货币政策向财政政策转向,宏观经济依然存在较大变数。

来源:中信期货研究资讯