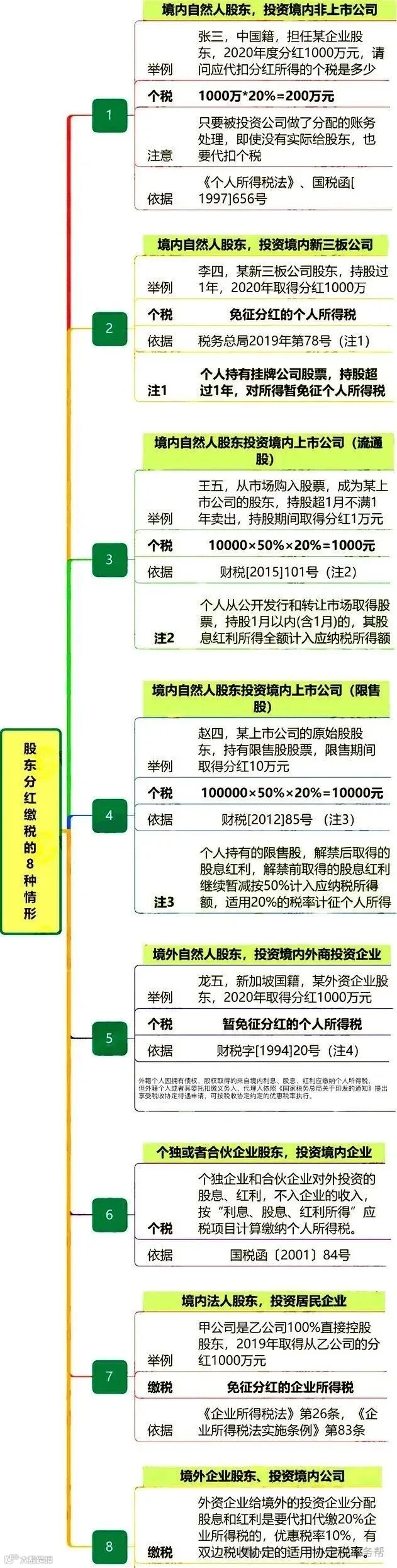

金税四期全面深化,股东分红监管日趋严格,与此同时,2026年5月起股东分红个税优惠政策正式升级,核心聚焦“鼓励长期投资、支持创新企业”,合法规划可直接免征20%个税,直接影响股东到手收益!不管是企业老板、股东,还是财务人员,都必须吃透新规,合规节税、规避风险。

一、股东分红,必交税吗?核心规则一文理清

股东分红是公司盈利后,按持股比例向股东分配的收益,并非“想分就分”,也不是 “到手即所得”,核心要求与计税规则如下:

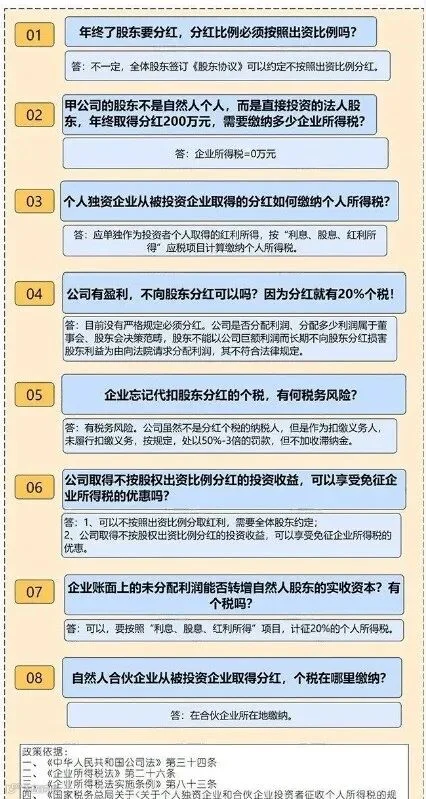

分红前提:公司有可分配利润,且经股东会正式决议通过,未盈利企业不得分红(符合《公司法》明确规定);

计税基准:个人股东分红,默认按 “利息、股息、红利所得” 适用20% 税率,由公司代扣代缴个税,这是基础规则;

监管重点:2026年税务、银行、市监多部门数据联网,分红资金流、个税申报、企业利润三方比对,违规分红、偷逃个税将直接触发稽查。

二、2026 新政亮点:5 类情形,分红免征个税

持有上市公司股票满1年:个人直接持有沪深上市公司股票超过12个月,取得的股息红利暂免个税,鼓励长期价值投资,抑制短期炒作;

持有新三板股票满1年:优惠期限延续至2027年12月31日,个人持有新三板挂牌公司股票满1年,分红同样免征个税;

外籍个人股东分红:外籍个人从境内外商投资企业取得的分红,暂免征收个税,同时从境内证券市场取得的长期持股分红,也可享受免税政策;

基金分红收益:个人或机构从公募证券投资基金分配中取得的分红,暂不征收个税,无需重复计税;

投资初创科技企业满2年:新政新增优惠,个人投资符合条件的初创科技企业(从业人数≤300人、资产及年销售收入≤5000万元,且完成备案)满2年,分红免征个税,助力创新投资。

三、警惕!3 类违规分红操作,金税四期重点稽查

长期挂账 “假借款、真分红”:股东无合理用途从公司借款,纳税年度终了未归还,将被视同分红,需补缴20%个税;

虚列成本套现分红:通过虚报工资、虚开发票、虚假报销等方式套取公司资金,变相分红,既偷逃企业所得税,也需补缴个税;

关联主体虚构交易转移利润:股东通过控制个体户、个独企业,与主体公司签订虚假业务合同转移利润,规避分红个税,极易被穿透核查。

2026年股东分红新政,既是红利也是考验 —— 选对合规方式,可直接免征20%个税,多拿收益;违规操作,不仅要补税罚款,还会影响企业及股东征信。

分红税务无小事,专业服务更省心。金米财税全程为您护航,帮你吃透新政、合规节税,让股东收益最大化,让企业经营更稳健!

来源:国家税务总局北京市税务局