2026年,随着金税四期全面深化与《互联网平台企业涉税信息报送规定》正式落地,中国电商行业正式迈入“数据透明、以数治税”的强监管时代。

从淘宝、京东、抖音到拼多多,各大平台交易数据已与税务系统直连,五流合一精准比对。小规模纳税人季度 30 万内免征增值税、年销 500 万以下按 1% 征收的优惠延续,但超 500 万即无缓冲期自动升一般纳税人、按 13% 计税。私户收款、刷单、隐匿收入等行为将被直接认定为偷税,面临补税、滞纳金与 0.5–5 倍罚款。跨境电商同步迎来出口退运免税等利好,行业全面进入合规经营、数据化征管的新纪元。

一、电商税政策红线

1.一般纳税人不可逆:2026年一旦登记为一般纳税人,不能转小规模。

2.小规模标准:年销售额≤500万,适用3%征收率,目前减按1%(执行到2027-12-31)。

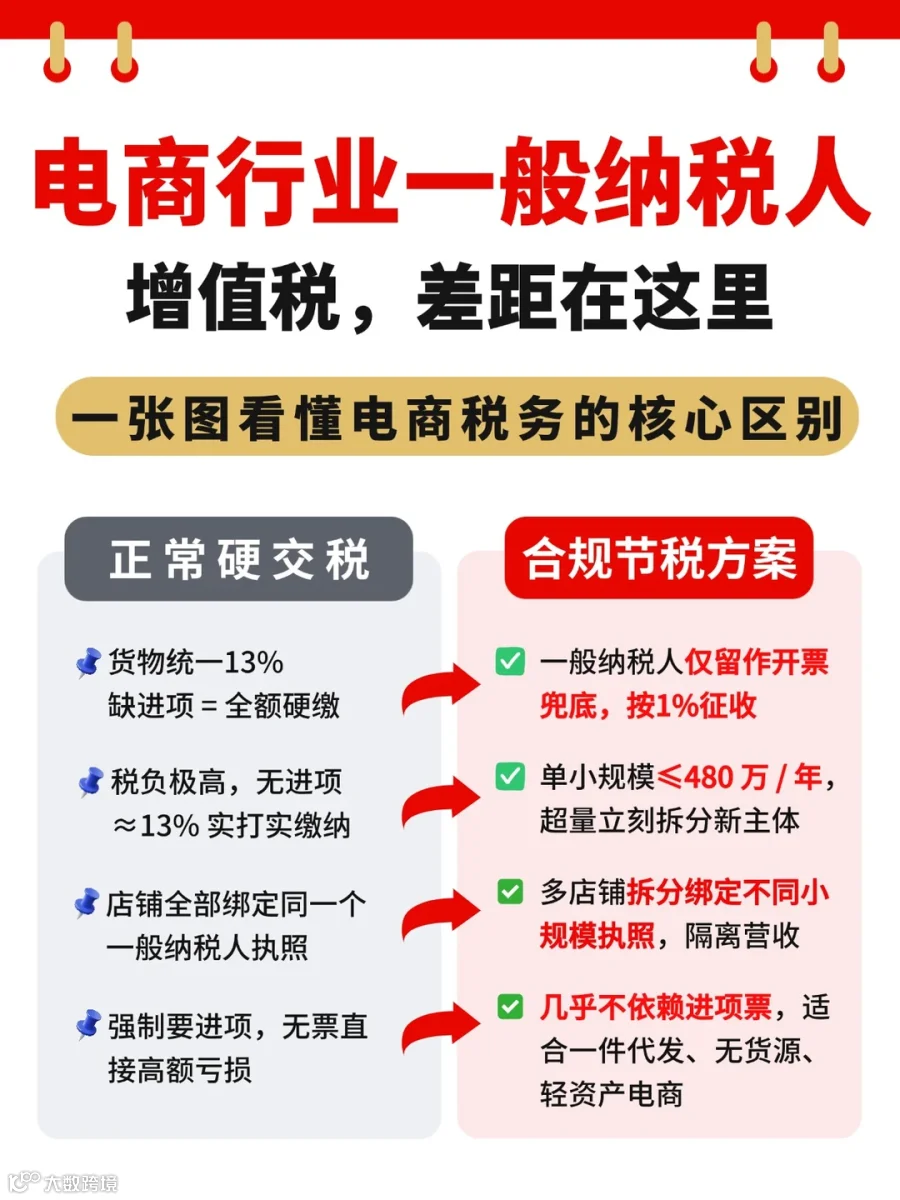

3.一般纳税人(年销>500万):销售货物13%税率,可以抵扣进项;没进项≈硬交13%。

电商痛点:缺进项票、年销容易超500万、13%税负太重。

二、按1%交税的合规方案

方案A:业务拆分·多主体

适合:年销500万~3000万,缺进项的电商老板

1.注册2~6家小规模公司/个体户(经营范围一样,都能开店)

2.把店铺/账号拆分:

·比如1个店拆成3个店,分别绑定不同小规模主体。

·每个主体年销售额控制在450万以内(留50万边际)。

3.每个小规模按1%交税:

季度≤30万:免增值税(2026-2027政策)。

·季度>30万:全额按1%。

4.原一般纳税人公司:

不再做实际销售,只做品牌持有、控股、开票兜底(需要13%专票的客户,走这个主体,收足税点)。

方案B:重构商业模式·代销/服务化(适合单店大额)适合:不想多主体,单店年销1000万+,缺进项。

1.把“自营卖产品”改成“代销/运营服务”:

你不是买货再卖,而是帮供应商代卖,赚佣金/服务费。货权、发票由上游供应商(小规模/个体户)直接开给消费者,税率1%.

2.你只收服务费:

服务费按1%(小规模)或6%(一般纳税人),通常远低于13%。

3.合同、资金流、平台设置全部匹配代销模式,税局认可。

方案C:新主体重新开始(适合还没超500万或可清户)

1.把现有一般纳税人店铺注销/清税(有欠款、罚款、库存要处理干净)

2.重新注册小规模公司/个体户,新开店铺或迁移店铺(平台允许的话)。

3.严格控制年销售额≤500万,超了就分店,永远保持小规模1%。

三、不能碰的“降13%到1%”违规做法

X隐瞒收入、体外循环、私户收款不报税一偷税,补税+滞纳金+罚款,甚至刑事责任。

X买进项票、虚开发票虚开专票罪,重刑。X已一般纳税人,私下按1%申报、不走账一申报不实,稽查必罚。

四、电商税合规方法步骤(以多主体拆分为例)

1.盘点数据:近12个月销售额、店铺数量、类目、客户是否要13%专票。

2.设计架构:年销1000万2个小规模(各≤450万)+1个一般纳税人(兜底开票)。

3.注册小规模主体:工商+税务登记,默认小规模,无需审批。

4.平台店铺迁移/新开:绑定新小规模主体,变更账户。

5.合同与供应链调整:采购、物流、发票对应新主体,三流一致。

6.纳税申报:小规模按季申报,1%征收率;季度≤30万免税。

如需咨询电商税合规,减少企业成本,可咨询金米财税集团公司官方指定税务顾问陈会计:15374056104 (微信同号),全国公司可办!

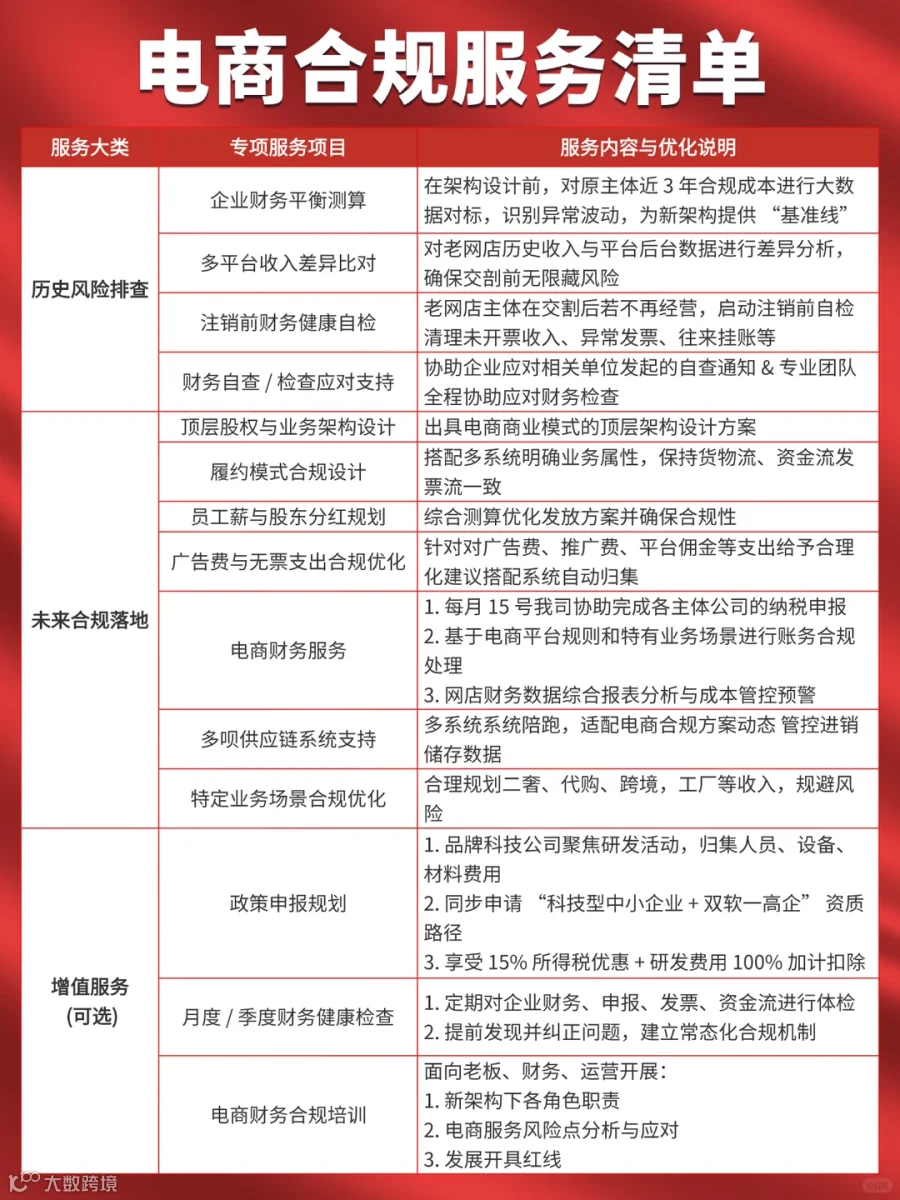

以下是【电商税合规】服务清单供参考: