「IPO 全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘 VC、CVC 等各方资本力量对公司的投资加持。

作者丨流光 编辑丨关雎

5 月 20 日,上海拓璞数控科技股份有限公司(简称“拓璞数控”,07688.HK)于港交所主板挂牌,成为港股“商业航天第一股”。发行价 26.39 港元,开盘价 37 港元,对应市值 151 亿港元。截至发稿,股价报 36 港元,市值 148 亿港元,较发行价上涨 37%。

2007 年,拓璞数控在上海成立,由上海交大博士王宇晗、硕士李宇昊等人联合创办。核心产品为五轴数控机床,广泛应用于飞机蒙皮、火箭燃料箱、发动机叶片等航空航天核心零部件制造,同时也为汽车、医疗设备等通用工业提供高端装备与工艺解决方案。

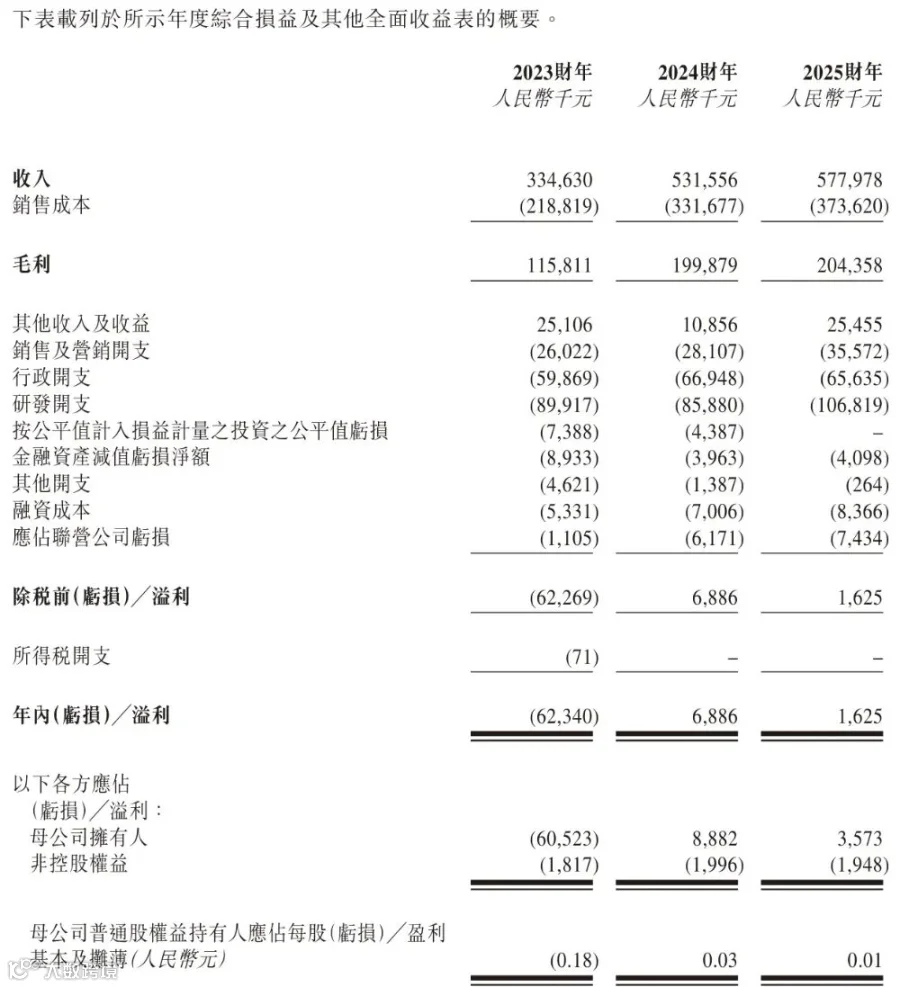

2025 年,拓璞数控营收 5.78 亿元,连续两年盈利。按航空航天五轴机床收入计算,公司在中国市场份额达 10%,排名第一。此次 IPO 引入 RBC、高瓴、博裕、鼎晖等 14 家基石投资者,合计认购约 1.1 亿美元,占发售股份的 50%。

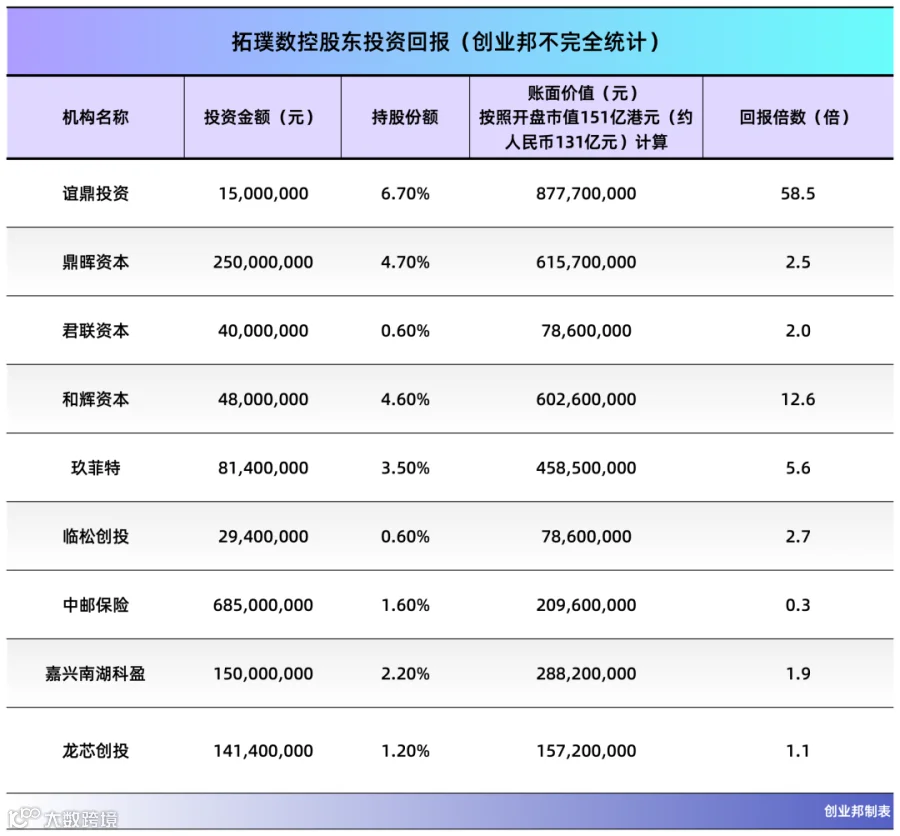

成立以来,拓璞数控共完成 8 轮融资,累计融资额约 6.3 亿元,估值从早期 1 亿元增长至上市前的 59 亿元。主要股东包括谊鼎投资、鼎晖资本、君联资本等。以开盘市值计算,最大外部股东谊鼎投资持股价值约 8.77 亿元,账面浮盈约为 58 倍。

联合创始人、董事长王宇晗直接持股 30.6%,并通过员工持股平台间接持有 1.6%。联合创始人李宇昊持股 7.9%。按开盘市值计算,王宇晗身价约 49 亿港元。

交大校友创业与技术突破

王宇晗 1966 年出生于安徽,1982 年考入华东冶金学院,毕业后进入马鞍山钢铁公司从事技术工作近十年,期间考取南京航空航天大学机械制造专业硕士。1998 年至 2008 年,王宇晗在上海交通大学机械与动力工程学院担任副教授,致力于五轴数控技术与航空薄壁件加工研究,2005 年获上海交大机械与电子工程专业博士学位。

拓璞数控联合创始人、董事长王宇晗 图源:拓璞数控

2007 年,王宇晗联合同校校友李宇昊等股东创立拓璞数控,目标研发五轴联动数控机床,实现国产替代。当时,五轴数控机床被称为“工业母机”,是国内制造业最难攻克的方向之一。它在三个直线运动轴基础上增加两个旋转轴,使刀具和工件之间能实现任意角度相对运动,高效完成复杂曲面加工。

2007 年前后,中国高档数控系统九成依赖进口,五轴联动技术长期被德日企业垄断。直到 2010 年,拓璞数控成功研制并签约出售中国首台用于火箭燃料箱加工的搅拌摩擦焊五轴机床,填补国内重载五轴双摆头技术空白。2012 年,公司交付国内首台自动钻铆设备。

2021 年后,国内商业航天和大飞机产业进入扩产周期,高端五轴机床备受关注。鼎晖百孚领投 5 亿元 C 轮投资,君联资本、龙芯创投等机构随后进入。2023 年最后一轮融资后,拓璞估值达到 59 亿元。

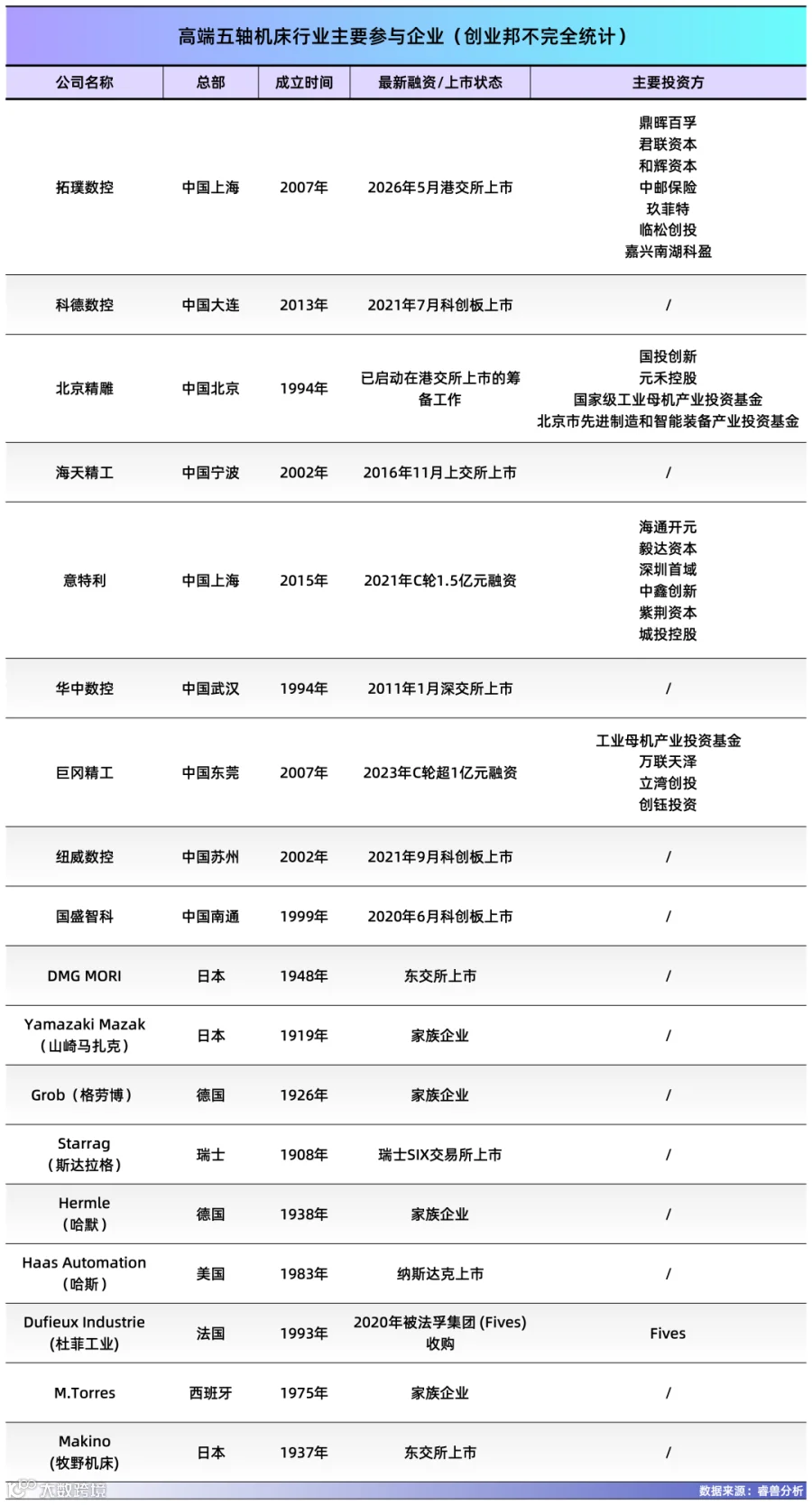

技术是公司生存的关键。传统五轴机床加工飞机蒙皮等超大、超薄零件时易出现颤振、变形,化学铣削工艺污染严重。21 世纪初,法国杜菲工业公司与空客率先开发出蒙皮镜像铣削系统,西班牙 M.Torres 也掌握该技术,中国长期受制于人。

拓璞数控改变了这一局面。2015 年,公司研发出首台立式镜像铣;一年后,首台卧式镜像铣下线,使中国成为全球第三个掌握该技术的国家。此后,全球首台立式双五轴镜像铣装备、全球最大的 12 米卧式双五轴镜像铣装备陆续下线。

业务布局与经营风险

航空航天核心装备为主

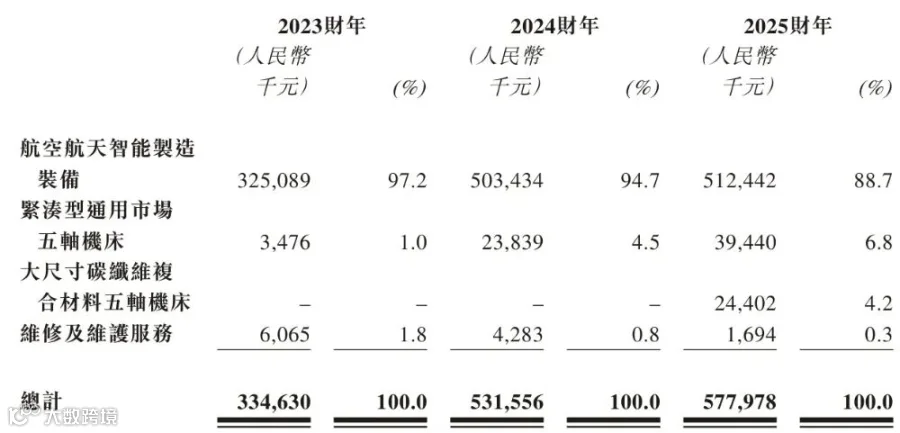

拓璞数控是一家以航空航天装备为核心的装备制造企业。2025 年,公司 5.78 亿元营收中,航空航天智能制造装备贡献 5.12 亿元,占比接近九成。

图源:招股书

设备包括镜像铣机床、搅拌摩擦焊机床、自动钻铆设备等,主要用于加工飞机蒙皮、火箭燃料箱和发动机叶片。由于高度定制化,单台售价往往上千万元,交付周期最长可达 30 个月,毛利率达 41.9%。

五轴车铣复合产品 图源:拓璞数控

目前,拓璞数控设备已应用于国产大飞机(C919、C909)和长征系列运载火箭生产线,客户集中于中国航天科技集团、中国商飞等大型央企。其中,搅拌摩擦焊机床是重点布局方向。相比传统焊接,搅拌摩擦焊可减少变形,提高大型燃料箱可靠性。2025 年,拓璞数控与星际荣耀合作下线了直径 4.2 米、长 18 米的大直径搅拌摩擦焊贮箱。

搅拌摩擦焊接装备 图源:拓璞数控

另一项核心能力是自研数控系统 rocOS。虽然部分客户关键环节仍要求使用进口系统,但自研方案已帮助公司降低成本,提升迭代效率,增强供应链自主可控性。此外,公司耗时近 8 年将碳纤维复合材料应用到五轴机床移动部件上,成为全球首家在大尺寸五轴机床上规模化应用碳纤维复合材料的厂商。

不过,这部分业务目前仍处于投入期。2025 年,大尺寸碳纤维复合材料五轴机床业务毛利率仍为负值。

发力通用制造市场

除了航空航天,拓璞数控也在布局规模更大的通用制造市场。公司推出“鲲鹏系列”紧凑型五轴机床,售价约 123 万元,面向汽车、医疗设备、精密制造等场景。2025 年,鲲鹏系列销量 32 台,收入 3944 万元,客户包括比亚迪、特斯拉和联影医疗等。

这是拓璞数控的核心商业逻辑:先依靠高毛利航空航天装备建立技术壁垒,再向通用制造市场渗透。但该模式面临挑战:客户集中度高,2025 年前五大客户收入占比 80.1%,最大客户三角防务占比近一半;高研发投入侵蚀利润,2025 年研发费用 1.068 亿元,占营收 18.5%,同期净利润仅 163 万元。

此外,航空航天客户以大型国企为主,付款周期拉长,应收账款从 2023 年的 6001 万元增至 2025 年的 2.1 亿元。

图源:招股书

供应链方面,高档数控系统、精密轴承等核心部件仍依赖进口。拓璞数控计划用募资的 12.1% 收购伺服驱动和直接驱动扭矩电机制造商,向上游延伸,并将 61.8% 的募资资金投入研发。

行业前景与国产替代加速

拓璞数控等智能制造装备企业赶上了中国航空航天产业设备扩产周期。过去几年,C919 量产与商业航天公司密集发射,推动航空航天制造从小批量科研生产转向工业化大规模制造,高端五轴机床需求快速增长。

但在高端场景,外资仍占主导。欧美和日本厂商在超精密加工领域优势明显,航空发动机、大飞机蒙皮等场景外资份额接近 80%。2025 年 C919 量产时,国产机床参与度约为 35%。

这也是国产厂商的机会。灼识咨询数据显示,2025 年中国五轴数控机床市场规模达 129 亿元,国内厂商市场份额从 2020 年的 18% 提升至 2025 年的 59.5%,预计 2030 年将超过 78%。

下游需求持续扩大。2025 年中国航天全年完成 92 次发射,其中商业发射 50 次,占比 54%。商业航天核心产业规模突破 1 万亿元。蓝箭航天科创板 IPO 申请已获受理,中科宇航完成上市辅导,星河动力、星际荣耀、天兵科技均在筹备上市。

火箭公司扩产第一步往往是采购生产设备。拓璞数控已接到相关订单,2025 年不仅参与星际荣耀大直径贮箱项目,还签约了五米级运载火箭贮箱生产线项目。

除了商业航天,人形机器人、低空经济、新能源汽车等产业也带来新需求。人形机器人关节、骨架等核心零部件同样需要高精度五轴加工。国产五轴机床的替代空间,正从航空航天向更广阔的先进制造业延伸。