文 | Addison

Everlane,这家曾被视为美国DTC时代代表品牌的“道德时尚”公司,如今走到了被出售的边缘。

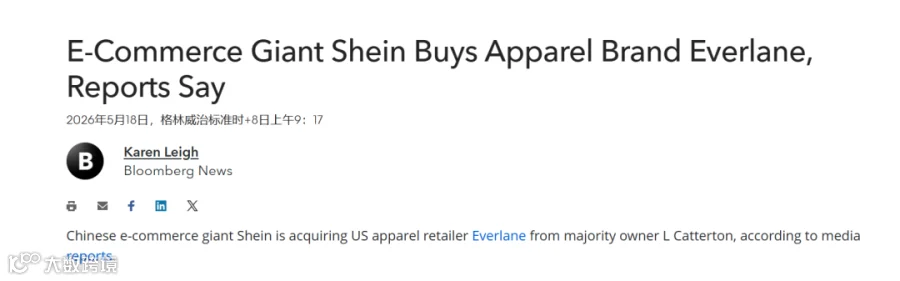

5月17日,据彭博社等多家外媒报道,Everlane将以约1亿美元的价格被SHEIN收购,且交易已经获得Everlane董事会批准。相比2020年由LVMH集团旗下投资公司L Catterton领投融资时约5.5亿美元的估值,这笔交易的价格缩水超过了80%。

图源Bloomberg News

而这场近乎“骨折价”的出售背后,是Everlane持续多年的经营失速。

2023年,其销售额开始明显下滑,EBITDA(息税折旧及摊销前利润)仅剩800万美元,到了2026年初,传出拖欠旧金山总部租金的消息,截至到今年3月,公司负债已接近9000万美元。现金流压力不断累积,最终让这个曾经以“透明供应链”“高质量基础款”和“反快时尚”闻名的品牌,被迫进入出售程序。

有趣的是,收购Everlane的卖家,是凭借“小单快反”体系横扫全球、几乎成为“极致快时尚”代名词的SHEIN。

一个曾以“彻底透明”为信仰的慢时尚品牌,如今却被以“极致效率”著称的全球快时尚巨头收入麾下。这笔交易似乎没那么简单。

主张“极致透明”的Everlane

把时间拨回到2011年,Everlane创立初期,彼时的美国时尚零售业,一件商场里卖50美元的T恤,成本可能只有8美元,其余都是中间商差价和品牌溢价。

Everlane的创始人Michael Preysman敏感地捕捉到了这个“消费者讨厌当冤大头”的痛点,做了一件反常规的操作:公开成本账本。比如,在Everlane官网上,消费者可以直接看到一件衣服的成本构成:面料费10美元,人工费5美元……再加上各种各样零散的费用,总成本19美元,Everlane一般以2倍成本价进行售卖,为50美元左右,而同品类零售商的定价会达到5倍甚至以上。

这种“自揭老底”的操作迅速形成病毒式传播使其名声大噪。在DTC红利期,Everlane靠邮件营销和极简美学,牢牢圈住了美国中产和千禧一代的钱包。据PrivCo援引的数据显示,Everlane在成立后很快进入增长通道,销售额成倍增长,2014年达到约2400万美元。

Everlane品牌三大主旨

此后,Everlane开始从纯线上DTC品牌向线下零售扩张,2017年前后,品牌陆续在纽约、旧金山等地开设实体门店,并持续推进门店网络建设。

然而好景不长,坠落始于2020年,从它曾最引以为傲的“透明”和“审美”开始。

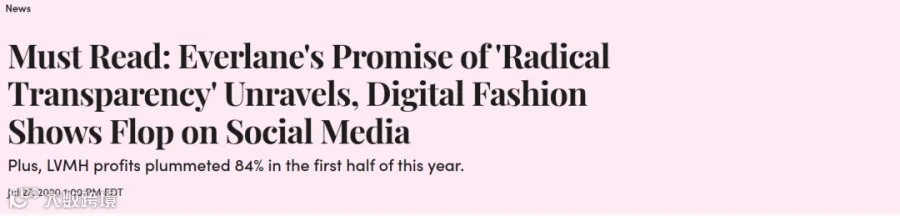

2020年《纽约时报》的一篇报道使其“彻底透明”的泡沫破裂——品牌被指仅展示了其供应链与环境影响的部分环节,多名前员工随后发布联名公开信,指责Everlane所谓的“彻底透明”更像是一种“选择性透明”,品牌对外塑造的道德形象与内部管理现实存在巨大落差。

外媒相关报道

人设崩塌的同时,“极简基本款”在审美快速迭代的社交媒体时代也变成了 “无聊” 。疫情后,消费者要么转向高端舒适,要么投向快时尚的追赶流行。夹在中间的Everlane,既无性价比,又无功能性。为了自救,2023年品牌开始淡化沿用多年的口号 “Radical Transparency” ,转换成 “Clean Luxury”新定位 。Everlane也从一个“反传统时尚”的行业理想主义者,变成了一个试图进入中高端消费市场的普通服装品牌。

而在DTC模式在增长放缓与获客成本上升的压力下,其“高毛利+低折扣”的理想模型也开始松动。Everlane早期曾坚持“Never on sale”的定价策略,在行业整体进入库存压力周期后,品牌逐渐开始通过季节性促销与折扣活动来消化库存、维持现金流。

但这些“自救”的措施并没有给Everlane带来新的生机。2022年,公司销售额同比下降约3%,进入2023年后,虽然收入回升至约2亿美元,但全年增长仅1%,几乎进入停滞状态,远低于疫情前约35%的增长水平。

到了2026年,那个曾声称要消灭中间商、抵制消费主义、以“环保”为信条的Everlane,负债已接近9000万美元,最终成为了SHEIN的收购对象。

1亿美元买下Everlane,

如果把视角拉回SHEIN,原本估值约5.5亿美元的Everlane如今1亿美元就可以拿下,这无疑是捡了个大便宜。但这只是表面,SHEIN看中的远不止一个“打折”的品牌。

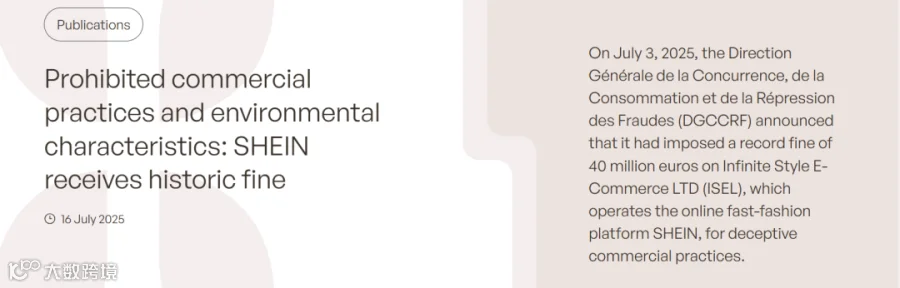

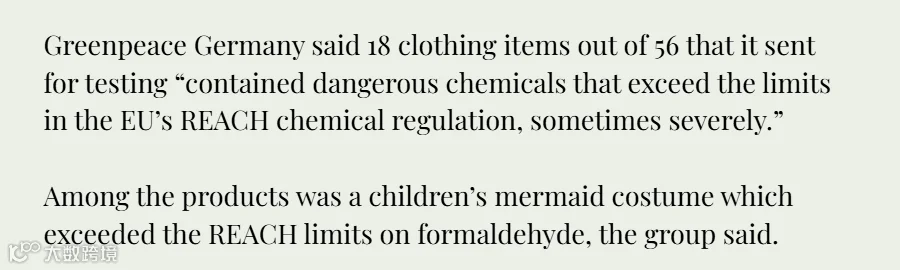

首先是Everlane能够补齐SHEIN自身在“道德”上的品牌资产短板。长期以来,SHEIN在环保、供应链透明与劳工权益方面争议不断。法国监管机构DGCCRF曾对其展开调查,指控其存在虚假折扣与“漂绿”宣传问题;环保组织Greenpeace抽检也发现,部分快时尚产品存在化学物质超标情况,其中约三分之一超过欧盟REACH法规限值。

图源UGGC DGCCRF对SHEIN展开调查的相关报道

图源ARAB NEWS 关于Greenpeace抽检的报告

与此同时,欧洲监管正在加速收紧。2025年6月,法国参议院通过针对“超快时尚”的专项法案,拟对相关商品征收每件5至10欧元的环境附加税。在监管与舆论双重压力上升的背景下,Everlane所代表的“透明消费”叙事,被重新赋予现实价值,而这正是SHEIN急需的。

此外,收购Everlane也是SHEIN对新商业模式的探索。SHEIN的“小单快反”模式已是极致效率的代名词,但效率的下一步需要更多内容的承接。2025年,SHEIN已开始向其他时尚品牌开放其在中国的服装制造网络。同时,推出了SHEIN Xcelerator计划,帮助品牌创始人利用SHEIN的按需生产和全球物流能力走向全球。可以看出其商业逻辑的重点不再只是“极致效率”,而是如何将这种效率转化为可被不同品牌复用的增长能力。

收购Everlane,可以被看作是这一战略的延伸:用SHEIN的供应链效率,重新演绎“高尚平价”。Everlane曾试图在透明定价与品质之间建立平衡,但最终仍被成本结构与库存压力所限制。而SHEIN的潜在逻辑,则是用更高效的供应链体系,重新回答一个长期存在的问题:“可持续”不一定要卖得很贵。

实际上,纵览SHEIN近年来的收购轨迹,越来越多的品牌被SHEIN收入囊中,不难发现其从单一渠道向全球快时尚集团转型的野心。2014年,SHEIN收购ROMWE,补齐供应链能力;2015年收购Make Me Chic,扩大北美市场份额;2023年收购Missguided,深耕英国市场;2023年收购Forever 21母公司SPARC集团约1/3股权,补足线下渠道。如今,收购Everlane,进一步积累品牌资产。

SHEIN旗下品牌 ROMWE

这意味着,SHEIN正在从一个靠性价比崛起的跨境电商平台,演变为一家真正意义上的全球时尚集团,所以这笔1亿美元的交易,获得的可能是一张通往“被世界认可”的门票。

一场“基因冲突”的实验

收购Everlane看似是一场稳赚不赔的生意,但二者的商业逻辑可以说是完全相反,如何结合成为核心矛盾。

SHEIN的成功建立在数据驱动的极强的供应链效率之上,这样的优势能够以极低的成本和极快的速度响应市场需求。而代价是“效率优先的暗箱”,消费者无法看到一件衣服的真实成本和生产链条。SHEIN作为一个超级中介,利用数据垄断了消费者与工厂之间的所有对话。

而Everlane的全部价值恰恰来自“彻底透明”。成本透明、工厂透明,利润空间透明。Everlane做的是打破中间层的黑箱,而SHEIN就是这个“中间层”。

这种底层逻辑的冲突,让Everlane的权威受到挑战。而对于SHEIN而言,如果Everlane的供应链接入SHEIN体系,前者的“道德光环”将面临空前考验——它会变成另一个“快时尚”品牌吗?还是会成为SHEIN“漂绿”的工具?

实际上,类似的“基因冲突”在时尚行业已有前车之鉴。

2021年,ASOS以2.65亿英镑收购Topshop等品牌,试图将其纳入自己的快时尚平台。但ASOS是纯线上快时尚平台,追求快速响应和低成本运营,而Topshop作为英国高街标志性品牌,其价值在于品牌历史、设计DNA和线下渠道积累。ASOS将Topshop完全纳入自家平台销售后,品牌失去了独立身份,Topshop及Topman在英国市场的整体表现持续走弱,品牌影响力未能恢复至收购前水平。

三年后,ASOS以1.35亿英镑将Topshop 75%股权出售给丹麦时尚集团Heartland,保留设计分销权并收取授权费,净债务减少约1.5亿英镑。这场收购案最终以ASOS保留核心权力再转手收尾,这意味着当一个以“效率”为核心的平台吞下一个以“品牌资产”为核心的品牌时,强行整合反而会稀释品牌价值。

所以对于SHEIN的这笔交易,正如外媒所评论的那样:“Everlane品牌价值的根基建立在‘彻底透明’之上,而Shein母公司的商业模式,恰恰处于这一理念的对立面。未来12个月的商品与运营决策,将公开回答这个问题。”

而跳出这笔交易,更大的变化正发生在DTC模式本身。

近年来,获客成本暴涨、平台红利消失、亏损换增长的估值逻辑失效,让DTC模式逐渐失灵。2026年4月,可持续鞋履品牌Allbirds以3900万美元出售资产,2021年其IPO时其市值高达41亿美元,缩水99%。再往前看,床垫行业独角兽品牌Casper私有化退市时价格较IPO时下跌75%;被称作美国版Lululemom的Outdoor Voices在2024年关闭所有门店并被低价收购。

多家VC研究机构与商业媒体在对DTC周期回撤的分析中指出,2019至2021年间估值达到高点的DTC品牌,在随后资本退潮中普遍经历显著缩水,其累计市值回调规模被行业估算可能达到600亿美元级别。

所以这笔1亿美元的交易,不止是买下了一个陷入困境的品牌,也映照出DTC泡沫破裂后行业的真实处境。