2005 年 1 月,秘鲁颁布第 32249 号法律,重启搁置近九年的可再生能源市场。此前四轮 RER 拍卖后市场近乎关闭,积压项目规模超 12.5 GW。尽管实施细则尚待出台,但秘鲁阿雷基帕等地区光照资源丰富,基础设施缺口巨大,值得投资者重新评估。本文梳理秘鲁可再生能源法律框架与核心风险,为中国投资者提供参考。

一、秘鲁可再生能源项目投资法律框架

(一)可再生能源行业外资准入

秘鲁是拉美地区外资政策最开放的国家之一。1993 年《宪法》确立了外资国民待遇原则,规定外国投资与本国投资适用相同条件,享有同等法律保护。1991 年第 757号立法法令 further 规定了内外资平等待遇原则。原则上秘鲁不对外国投资者设置普遍性市场准入限制,但在金融、自然资源、公共服务等需特许权或专门许可的行业,投资者仍需遵守相应监管准入要求及审批程序。

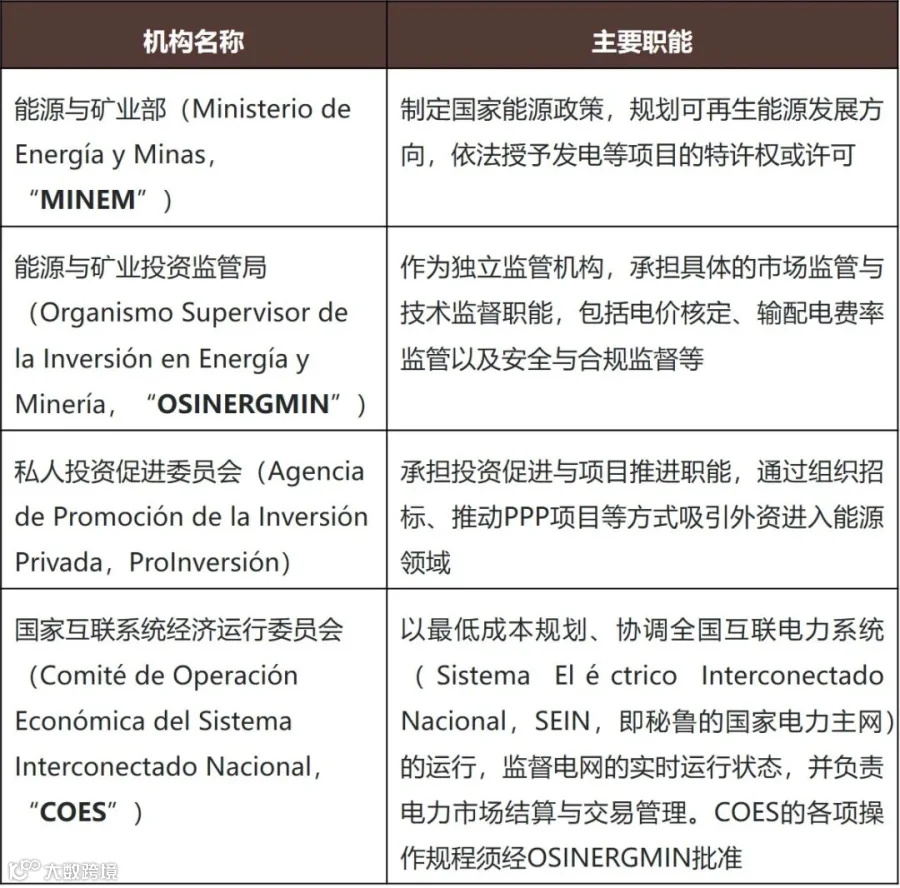

(二)电力行业监管

1992 年颁布的第 25844 号《电力特许权法》确立了秘鲁电力行业发电、输电和配电活动的许可与特许经营基本制度。外国投资者在秘鲁开发发电项目涉及两类特许权:

- 临时特许权(Concesión Temporal):由能源矿产部(MINEM)授予,主要用于授权投资者在有限期限内开展可行性研究、资源评估及初步工程设计等前期工作,不赋予建设或运营权利。有效期最长 2 年,可申请延期 1 次(最长 1 年)。

- 永久特许权(Concesión Definitiva):由 MINEM 授予,是项目进入建设与运营阶段的核心法律授权。取得该特许权后,开发商方可合法开展工程建设、设备安装及并网发电,是项目融资关闭及开工的基本前提。

(三)电力市场与 RER 拍卖机制

2006 年第 28832 号法律引入竞争机制,设计了现货市场、自由用户市场及配电公司市场。2008 年第 1002 号《可再生能源发电投资促进法令》确立了针对风能、太阳能、生物质能及小水电等项目的政策激励框架,并通过 RER 拍卖推动开发。境内外投资者均可通过上述渠道销售电力。

RER 拍卖由 MINEM 启动,拍卖委员会主持。中标人与 MINEM 签订可再生能源特许经营合同,锁定中标电价及有效期(一般 20 年)。2025 年新颁布的《第 32249 号法律》从制度层面强化了长期电力采购安排,引入更灵活的招标机制,包括电量与容量分别采购及按时间区块报价等,为 RER 拍卖机制重新激活提供基础。

(四)RER 拍卖下的电价机制

RER 机制下,项目电价与结算采取“竞争性定价”与“差额补偿”结合结构。拍卖阶段通过竞标锁定中标电价。运营阶段,项目参与电力市场统一调度结算,系统边际成本(CMg)作为现货市场价格基础。边际成本较低的风电及光伏项目通常优先调度,但电费结算仍以实际发电并调度接收数量为基础。

结算后,若现货市场价格低于中标电价对应目标收入水平,差额部分将通过差额补偿机制(Prima RER)在年度合同电量范围内补足,相关成本通过电价附加费在终端用户侧分摊。鉴于秘鲁电力结构以水电为主,CMg 通常较低,Prima RER 在收益结构中发挥重要作用。

二、秘鲁可再生能源项目投资的主要实务风险

风险一:土地权属复杂多样,获取难度较高

秘鲁土地分为国有荒地、私有土地和社区土地三类,各有障碍。国有荒地须向国家资产管理局申请地役权,审批常超期;私有土地需直接谈判,无强制征收机制;社区土地触发原住民事前协商程序,周期不确定。土地问题曾是实质风险,如 ENGIE 在莫克瓜大区的太阳能项目因土地问题被削减容量。建议在项目可行性研究阶段即进行分类评估及尽职调查。

风险二:审批程序叠加可能显著延长项目时间线

项目开发涉及多项前置审批,关键环节不确定性可能导致延期。主要风险包括:

- 边境准入限制:外国人原则上不得在距国境线 50 公里范围内取得土地或资源,除非获特别授权。该程序个案审批,周期及结果不确定,可能触发额外结构设计。

- 原住民事前协商:若项目影响原住民社区集体权利,主管机关须启动事前协商。协商周期长(数月到数年),且部门间对参与社区认定可能存在分歧。

- 环境影响评价(EIA):审查周期长、公众参与要求高。任一环节延误均可能对后续审批形成连锁影响。

风险三:Prima RER 的流动性风险

Prima RER 差额补偿机制为中标发电商提供价格下行保护,是现金流可预测性的重要支撑。资金池由终端用户附加费注入,OSINERGMIN 管理,COES 拨付。当系统补贴需求扩大导致资金池余额不足时,支付周期可能延长,造成现金流缺口。

该风险本质接近主权信用风险。建议在融资结构中设置缓冲机制,并通过购买中信保或 MIGA 保单等,覆盖政府或系统结算方在补偿支付义务项下的严重违约风险,缓释项目整体收入风险。

三、结语

秘鲁可再生能源市场机遇实质。对有意进入的中国投资者,建议优先开展以下工作:

- 跟踪实施细则:密切跟踪《第 32249 号法律》实施细则出台。细则公布后,市场规则及开发路径将进入相对确定阶段,具备条件者可优先推进项目申报及资源锁定。

- 引入专业顾问:引入兼具国际视野及本地经验的法律顾问团队,重点围绕土地权属、原住民事前协商、边境准入、核心审批及电价机制等开展尽职调查,并将结论嵌入交易结构及融资安排。

- 优化融资结构:针对 Prima RER 延迟支付风险,与融资银行沟通设计偿债准备金账户等流动性储备机制,并争取保险机构保单覆盖。在此基础上,项目现金流稳定性和可融资性将显著增强。

秘鲁市场正从“粗放开发”向“精细化制度竞争”转型。中国投资者应通过高质量法律支持、精细财务测算和定制化融资方案,将政策与市场机会转化为风险可控的项目落地。