一句话讲透:A 股上市跨境电商三态股份的核心做法是——用香港公司当“资金池”,用贸易链当“回流通道”,用统一财务核算当“管账工具”。所有店铺的销售款,不经过代持人私卡,均通过这套体系合规回流。

01 业务规模:三态股份的业务体量

根据三态股份招股说明书,截至 2022 年 12 月 31 日,公司在亚马逊、速卖通、eBay、Wish 等数十个全球主流跨境电商平台运营的线上店铺超过 2000 家。

业务板块:出口跨境电商零售 + 出口跨境电商物流。双业务并行,自有物流体系可降低零售板块的履约成本,同时提升货物流证据链完整性。

面对众多店铺与平台,销售款如何收取、管理及合规回集团?答案在于“归集”。

02 顶层架构:资金归集的“骨架”

根据招股说明书,三态股份的顶层架构如下:

深圳市三态电子商务股份有限公司(上市集团总部)

├─ 全资控股 → 思睿香港/荣威香港(香港资金池,负责境外资金归集)

└─ 全资控股 → 鹏展万国/三态数科/快云科技等(境内出口/运营主体)

└─ 全资控股 → 94 家境内店铺公司 +5 家境外店铺公司(平台开店主体)

注:三态股份作为境内上市主体直接控股所有境内外子公司。

架构核心特点:

- 香港公司在境外:思睿香港、荣威香港注册在香港,作为资金归集中心。

- 店铺公司在境内:94 家境内店铺公司均为三态股份通过境内子公司间接 100% 控股的全资孙公司,无外部代持风险。

- 集团总部在深圳:控制所有子公司的股权和管理权。

03 操作流程:资金归集“五步法”

从买家付款到集团账户的具体路径:

第一步:买家付款 → 平台暂收

境外消费者下单付款,资金由平台(亚马逊/eBay 等)暂收。

第二步:平台结算 → 集团统一管理的收款账户

平台 → 第三方支付工具(PayPal、Payoneer 等)→ 集团统一管理的归集账户。

核心操作:店铺公司绑定的收款账户并非独立账户,而是由集团统一管理的第三方支付子母账户。

实操提示:需提前和第三方支付机构确认多店铺绑定同一集团归集账户的合规性。部分平台要求收款账户主体需与店铺主体一致,可通过支付机构的“多店铺资金自动归集”功能实现,避免触发平台关联封店风险。招股书原文指出,店铺公司如非必要,全部不设置银行收款账户,店铺收入统一由境外销售主体核算上报。

第三步:资金归集 → 香港公司

第三方支付工具 → 思睿香港 / 荣威香港(香港公司银行账户)。

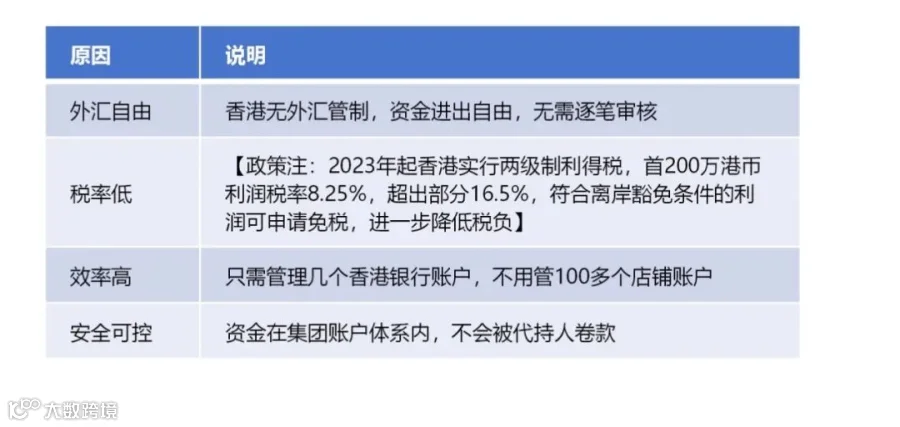

为何用香港公司做资金池?

第四步:资金回流 → 境内出口/运营公司

路径一:货物贸易(主要路径,占比 70% 以上)

香港公司 → 向境内出口公司支付“货款” → 境内出口公司(如鹏展万国)。

香港公司向境内出口公司采购货物,支付货款,对应真实的报关出口货值。境内出口公司收到货款后申报所得税,进项发票可用于申请出口退税。

实操提示:需对应真实报关出口的货值,不得随意虚构货款金额,否则会触发外汇局、税局的异常核查。

路径二:服务贸易(补充路径,占比 30% 以内)

香港公司 → 向境内运营公司支付“服务费” → 境内运营公司(如三态数科)。

境内运营公司为香港公司提供运营、设计、系统研发等真实服务。香港公司支付服务费,需向银行提供服务协议、完税证明、服务交付凭证。境内运营公司确认收入,申报增值税及企业所得税。

实操提示:建议服务贸易回流占比不超过总回流金额的 30%,避免被认定为虚构服务转移利润。

第五步:利润分配 → 集团总部

境内出口公司/运营公司 → 分红 → 集团总部(三态股份)。

关键点:居民企业之间分红,免交企业所得税。集团总部可以统一调配资金。

04 合规保障:4 个关键控制点

控制点 1:店铺公司不设银行收款账户

若每个店铺都设独立银行账户,财务管理工作量巨大,且资金分散在代持人账户,实控人易失去控制权。三态的做法是店铺公司不设收款账户,资金直接归集到香港公司。

控制点 2:通过协议控制确保权属清晰

店铺公司虽在工商登记上是独立主体,但通过签署协议明确:店铺的使用权、收益权、所有权均归集团,个人仅为注册人,无任何处分权。招股书原文指出,《信息使用承诺书》明确约定第三方店铺账号的使用权、所有权、收益权及其他有关权利均归公司所有。

控制点 3:三流一致(资金流、货物流、票据流匹配)

每一笔资金流都与对应的货物流、票据流匹配:

- 货物流:境内出口公司向供应商采购→以一般贸易/9710 报关出口给香港公司→货物发往境外 FBA/海外仓→对应店铺销售出库。

- 资金流:客户付款 → 平台 → 第三方支付 → 香港公司 → 境内出口/运营公司 → 供应商/服务商。

- 票据流:供应商开给境内出口公司的进项发票 → 出口报关单 → 出口退税申报单 → 香港公司开给境内主体的形式发票/境内主体开的服务发票。

控制点 4:境内足额纳税

所有最终回流到境内的利润,都由境内出口公司、运营公司足额申报企业所得税。核心逻辑是店铺对应的销售收入和利润,已经通过贸易链回流到境内主体并足额纳税。

05 经验借鉴:普通卖家的 5 个切入点

借鉴 1:尽早设立香港公司作为资金归集中心

注册 1-2 家香港公司,所有店铺的销售款都汇入香港公司账户。好处在于资金统一管理、避免代持人卷款、为融资上市打基础。

借鉴 2:店铺公司不要设经营用银行收款账户

所有回款都通过第三方支付工具(PayPal、Payoneer 等)的归集功能直接划转至香港公司,规避私卡回流风险,确保资金在集团账户体系内安全可控。

借鉴 3:签署协议控制文件

如果店铺公司是代持的,必须签署《信息使用承诺书》或《店铺权属归属协议》,明确店铺的使用权、收益权、所有权归公司,协议最好公证。

借鉴 4:通过“货物贸易 + 服务贸易”双路径回流资金

香港公司的利润通过两条路径回流到境内:货物贸易占主要比例,服务贸易占补充比例。境内足额纳税,整体税负可控。

借鉴 5:建立统一的财务核算体系

所有店铺的销售收入,统一通过香港公司确收;所有采购成本,统一由境内出口公司核算;所有共同费用,统一按“收入占比法”分摊至对应主体;所有财务数据,全部纳入集团的 ERP 系统。

最终结论:

三态股份的资金归集术,核心在于:业务真实、利润要回流、税要足额交、证据要完整。