收入持续下降,盈利能力同样下降。

在结束了与苹果两年之久的专利诉讼后,高通于5月1日盘后发布了2019财年第二财季报告(截止3月31日)。

报告显示,高通第二财季营收50亿美元,非通用准则下(Non-GAAP)净利润9.3亿美元,稀释每股收益0.77美元。营收及每股收益均超过分析师预期。

分析师预期 来源:Seekingalpha

此前,高通与苹果于4月16日同时宣布达成协议,撤回两家公司在全球的诉讼。就在双方宣布和解后的几个交易日内,高通股价已累计大涨超过50%。

5月1日盘中,公司股价上涨0.24美元,报收于86.37美元,涨幅0.28%。但受第三财季业绩展望不及分析师预期影响,公司股价在盘后下跌3.32%。

核心数据如下:

-

第二财季实现营收50亿美元,相比去年同期52亿美元,下滑5%。

-

二季度非通用准则下净利润9.3亿美元,相比较去年同期的11.5亿美元,同比下降19%;净利润率18.7%,稀释每股收益0.77美元。

-

公司二季度经营活动现金流量净额7.94亿美元,相比较去年同期5.16亿美元,上升54%;截止3月31日现金及有价证券余额103亿美元,相比较上一财年末(2018年9月30日)的121亿美元,减少8亿美元。

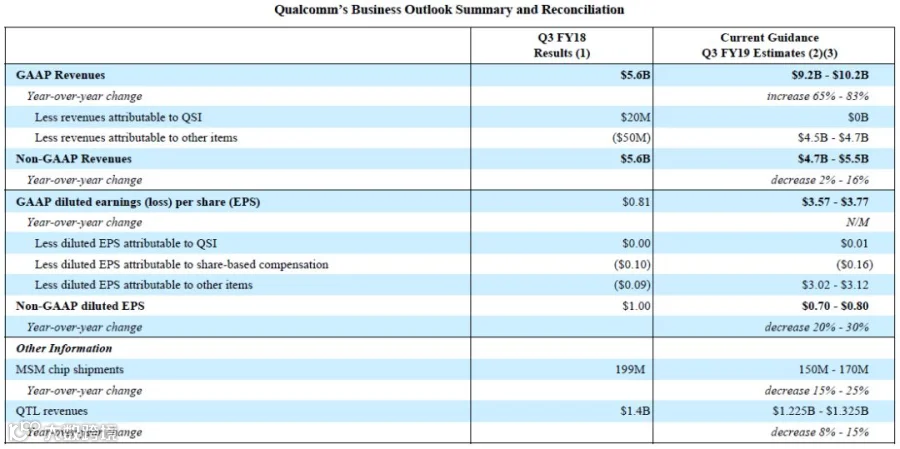

19年三财季业绩指引:

高通预计2019第三财季营收将介于92-102亿美元,剔除来自苹果的一次性和解金收入45-47亿美元,高通自身经营产生的营收将在47-55亿美元之间。

另外,公司预计第三财季通用准则下稀释每股收益将介于3.57-3.77美元之间;Non-GAAP下稀释每股收益将在0.7-0.8美元之间。

「收入持续下降,

盈利能力同样下降」

来看具体财务数据:

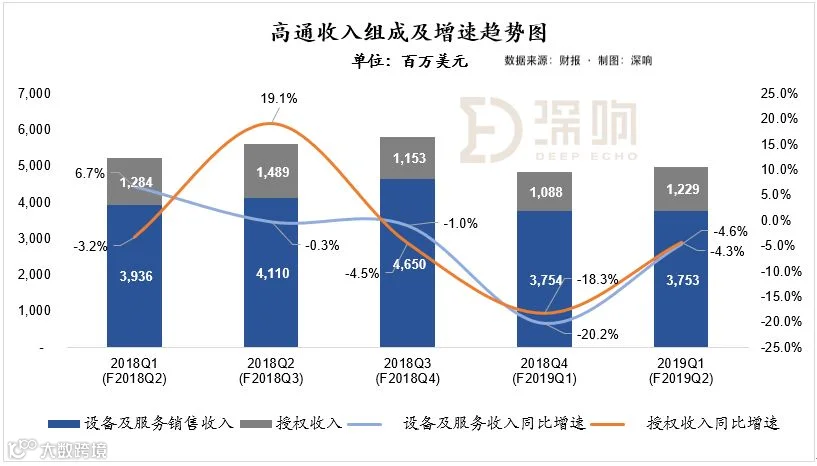

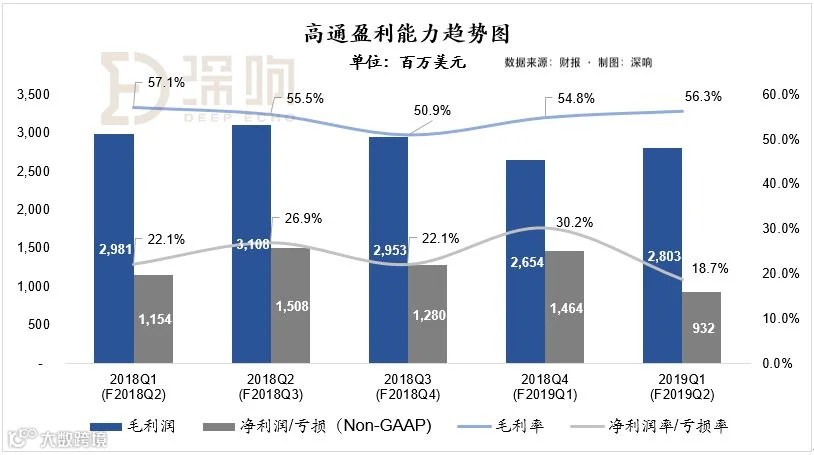

2019年第二财季总营收50亿美元,相比较上年同期的52亿美元,同比下降5%。其中设备及服务销售收入37.5亿美元,同比下降4.6%;授权收入12.3亿美元,同比下降4.3%。

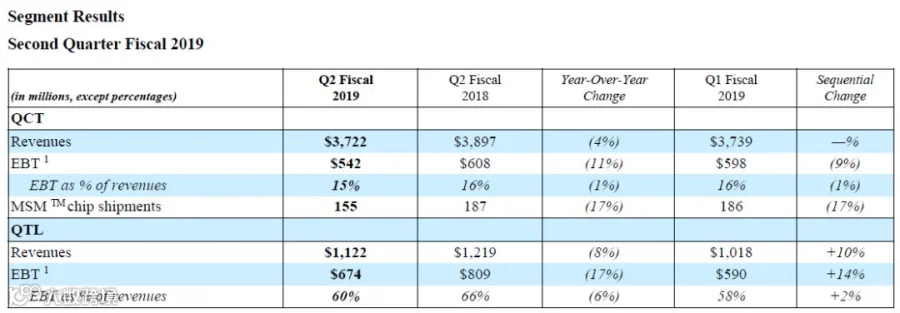

按照具体业务部门划分,高通CDMA技术集团(QCT,芯片业务)第二财季营收为37.2亿美元,与去年同期的39.0亿美元相比,下降4%;而技术授权集团(QTL,专利授权)第二财季营收为11.2亿美元,与去年同期的12.2亿美元相比下降8%。

在盈利能力方面,高通第二财季毛利润28亿美元,毛利率56.3%,毛利率水平相对稳定。

Non-GAAP下净利润9.3亿美元,与去年同期的11.5亿美元相比,下降19%;利润率为18.7%,较前几个季度同样呈现下降趋势。

「与苹果达成和解,短期内获取高额和解金,实际巩固了商业模式」

2019年4月16日,倍受业内关注的高通与苹果专利诉讼大战终于尘埃落定,双方同意放弃全球范围内所有诉讼。和解协议包括苹果向高通支付一笔数十亿美元的和解金以及一份芯片组供应协议。

双方之所以进行了两年之久的法律诉讼,主要还是源于苹果认为高通存在垄断地位下的“双重收费”。即苹果在向高通采购芯片的过程中,既向苹果收取了芯片购买费用,同时还收取了苹果使用该芯片的专利授权费用。

区别于对知识产权采取技术保护,高通采用了更加开放的技术授权模式,通过自己的技术垄断地位收取专利费。在专利授权模式下,下游厂商不再需要投入大量资源进行自行研发,而是通过向高通购买及获取授权的方式向高通获得芯片。

这种模式降低了下游厂商的初始投入成本和转入门槛,促进了整个下游终端行业(智能手机)的发展。下游市场规模的增加反过来形成更多的芯片需求,不断地正向循环强化了高通的垄断地位和商业模式。

通常情况下,高通的专利授权费率,对 3G/4G 多模设备收取 5%的许可费;对不实施 CDMA 或WCDMA 的 4G 设备(如 3 模 LTE-TDD)收取 3.5%的许可费。而征收基础则是手机的出厂价(非零售价),上限为 500 美元。一台出厂价格 500 元的手机,大约需要支付给高通17.5 至 25 美元的专利授权费用。

苹果公司CEO库克在起诉后的一次采访中,这样评价高通收费模式:“这就像是一个人去买沙发,沙发店老板要根据这位顾客购买的房子价格为沙发定价。”

而更为另苹果无法接受的是,既然公司已经购买了高通的芯片(主要是基带),相关的专利授权费应包含其中,高通不应再单独收取专利授权费。

对于高通来说,作为专利授权模式的创造者,其专利授权收入占据了总营收的25%左右;而对于利润的贡献则接近了70%。这说明对于高通来说,卖专利比卖芯片盈利空间更大。而如果苹果的相关诉讼一旦成立,高通的整个商业模式将受到颠覆。

通过此次和解,高通不仅达到了保有自己核心商业模式的目的,更借苹果之手向外界昭示了其商业模式存在的合理性和稳固性,几乎杜绝了未来任何可能颠覆其商业模式诉讼的威胁。