一、地产新政:地产“穷”金融“兴”

股市“疯” 债市“熬”

事件:3月30日,央行、住建部、银监会三部门联合发布《关于个人住房贷款政策有关问题的通知》,而财政部和国税局也联合发文调整个人住房转让营业税。

我们的主要观点:

地产政策频出。14年以来数次出台地产刺激政策,包括从14年4月到9月40多个城市取消限购,14年9月取消三套房限贷,10月放宽公积金贷款条件、14年11月、15年3月两次降息等等。而当前4部委发文降低二套房首付至4成,同时降低公积金贷款首付成数,以及二套房交易营业税。从购房资格、利率、首付成数等各个方面刺激地产需求。

目前效果有限。从效果来看,14年取消限购后地产销量在5、6月短期反弹,但7月再度下降,降息后11、12月地产销量短期反弹,但15年前两个月地产销量再度下降。预示本次房贷新政实施后,地产销量虽有望短期回升,但持续性仍存疑。而14年3月起全国房价开始下跌,目前尚未止跌,房地产的财富效应尚不明显。

地产时代结束。地产救市政策效果不佳缘于中国人口结构出现拐点,而地产刚需主要集中在年轻人口,因而13年地产销量达到13亿平米的峰值,近似于1300万套新房,比1999年增加了10倍,按照城市化速度和年轻人口数看很可能接近新房销售的顶峰。

金融时代来临。14年降息降准之后地产市场缺乏起色,但股市大幅上涨,中国居民的财富配置正在历史性地从房地产转向金融资产。其背后的根本驱动力同样来自人口结构变化:人口老龄化导致地产需求出现长期拐点,而老龄化导致劳动力稀缺、资本相对过剩,利率下行拐点出现,因而居民财富配置的存款时代和地产时代相继结束,金融时代已经来临。

短期股强债弱,长期股债双牛。我们认为,驱动金融资产价格上涨的核心原因在于人口结构变化、利率长期趋于下降。但同样是利率下降,股票类似于无限期的债券,而债券的期限一般在5年左右,因而债市财富效应弱于股市。当前股市气势如虹,房贷新政或加剧资金跑步入市,分流了债市资金,或推高债券整体收益率。但从更长期角度看,股市的持续上涨将降低蓝筹的股息率,因而股市上涨反而会增加债市的配置价值,长期看股债双牛依然可期。

一、房市新政降临

央行、住建部和银监会联合发布《关于个人住房贷款政策有关问题的通知》,一方面鼓励银行业金融机构继续发放商业性个人住房贷款与住房公积金委托贷款的组合贷款,二套房商业最低首付比例降至40%。另一方面,提出要进一步发挥住房公积金对住房消费的支持作用,首套房和二套房公积金贷款最低首付比例分别为20%和30%。《通知》还要求各级派出机构按照“因地施策,分类指导”的原则,做好与地方政府的沟通工作。

而财政部和国税总局也联合发文称,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税,而此前是满5年以上才能免征。

二、地产政策频出

事实上,14年以来地产刺激政策频频出台,政策基调从3月初政府工作报告中的“分类调控、抑制投机”到多个城市取消限购、930房贷新政和放宽公积金贷款条件,再到14年11月和15年3月的两次降息。而当前5部委发文降低二套房首付至4成,同时降低公积金贷款首付成数,以及二套房交易营业税。从购房资格、利率、首付成数等各个方面刺激地产需求。

三、目前效果有限

回顾08年以来历史,历次政策放松均迎来需求反弹:08年11月需求大幅回升缘于三部门联合推出按揭贷款7折优惠利率,12年2月需求企稳则是缘于央行提出支持首次购房贷款需求。本轮全国地产销量从14年3月步入负增长,限购取消后在5、6月短期反弹,7月再度下降,降息后11、12月地产销量短期反弹,15年前两个月地产销量再度下降。估计本次房贷新政短期内将刺激改善性需求入市,地产销量有望短期回升,但持续性仍存疑。

从房价表现来看,14年5月起全国房价开始下跌,到8月环比跌幅创下1.1%的新高,之后随着政策的持续出台房价降幅开始收窄,但目前尚未止跌。而其中分化比较明显,一线城市房价环比在14年底已经转正,而二、三线城市房价仍在下跌。房地产的财富效应尚不明显。

四、地产时代正在结束

我们认为,导致地产救市政策效果不佳的一个重要原因在于中国人口结构出现拐点,从11年以来中国15-64岁劳动年龄人口的总数和占比都出现了下降。而人口结构和地产周期有重要关联,因为地产的刚需主要集中在年轻人口,因而随着人口红利期的结束,所有发达国家的地产市场都相继出现拐点。

从地产年度销量来看,13年达到13亿平米的峰值,近似于1300万套新房,比1999年增加了10倍,按照城市化速度和年轻人口数看很可能接近新房销售的顶峰。从14年来看地产销量已经开始下降,进而导致了新开工,土地购置等多项数据的下滑。

五、金融时代已经来临

14年以来,降息降准之后地产市场缺乏起色,但股市大幅上涨。回顾14年股债双牛的行情,我们认为中国居民的财富配置正在历史性地从房地产转向金融资产,金融为王的时代已经来临。

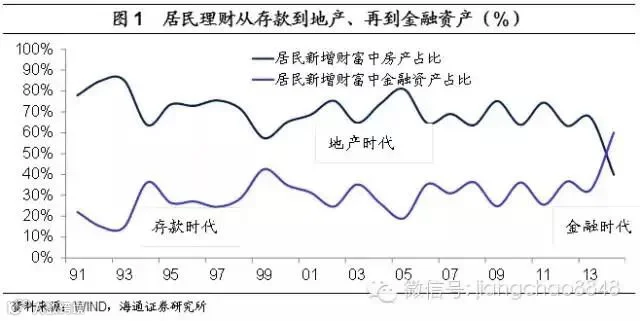

回顾中国居民财富配置的历史,在90年代的财富增长主要靠存款,当时存款利率就高达10%。而在2000年以后的主要财富增长来自于房地产,一方面来自于地产销量的大幅增加,同时来自房价的持续上涨。但从14年开始地产在居民新增财富中的占比降至40%以下,而银行理财、股票、基金、信托、保险等各类金融资产开始崛起。

我们认为这背后的根本驱动力在于人口结构的变化,一方面人口老龄化导致地产需求出现长期拐点,另一方面人口老龄化导致劳动力稀缺、资本相对过剩,因而利率下行的拐点也出现了,因而无论是买房、还是存钱作为财富配置的时代都宣告结束,而未来只有配置在金融资产上可以增加财富。

过去10年的财富故事是房地产,圈的地多就进富豪榜,圈的地少的成为土豪。而未来10年的财富故事是金融资产,圈的金融资产多就是未来的富豪,圈的少也是土豪。

六、短期股强债弱,长期股债双牛

我们认为,驱动金融资产价格上涨的核心原因在于人口结构变化、利率长期趋于下降。但同样是利率下降,股债的受益程度有显著差别,股票类似于无限期的债券,因而能最大限度受益于利率下行,而债券的期限一般在5年左右,因而受益程度不如股票,债市财富效应也弱于股市。

短期看,当前股市气势如虹,财富效应明显,房贷新政或加剧资金跑步入市,而连带IPO打新、股票优先级配资等各类股票相关收益率高企,分流了债市资金,将导致回购利率难以下降,同时推高债券整体收益率。因此短期股强债弱的格局还会延续。但从更长期角度看,股市的持续上涨将降低蓝筹的股息率,目前工行股息率已经降至5%左右,低于AA级城投债6%以上的收益率,因而股市上涨反而会增加债市的配置价值,长期看股债双牛依然可期。

股市“疯”,债市“熬”——330地产新政点评

15年3月30日,央行、住建部、银监会三部门联合发布《关于个人住房贷款政策有关问题的通知》,财政部发文调整个人住房转让营业税,上述地产新政均旨在改善居民住房需求,托底地产。3月30日债市继续调整,10年国开的估值收益率已接近4.16%,330地产新政对债市有何影响?我们的主要观点是:股市“疯”,债市“熬”。

第一、三部门联合发布个人房贷新政,加之财政部调整住房转让营业税,托底地产意图明显。新政规定居民二套房商业贷款最低首付比例降至40%,首套房和二套房公积金贷款最低首付比例分别为20%和30%。此外,财政部调整个人住房转让营业税政策,购买2年以上的普通住房对外销售免征营业税。

第二、地产新政有助于短期地产销量回暖。14年下半年至今,无论是930房贷政策、还是央行2次降息,均对地产销量有明显的提升作用。但是15年1-2月地产销量再度下滑,330地产新政旨在提升居民住房需求、托底地产,化解二三线城市地产的高库存风险。

第三、但地产新政对地产销量的刺激持续性存疑,经济基本面对债市冲击或有限。其一,14年930房贷政策和2次降息后地产销量虽有回暖,但持续性存疑;其二,从地产销量到新开工、再到地产投资企稳存在半年时滞,而地产商仍面临“去库存”压力,地产销量的改善能否顺利传导到地产投资也存疑;其三,地产新政效果有限的最重要原因在于中国人口红利消失,地产周期也将迎来拐点。

第四、不确定性继续上升,短期“股强债弱”格局仍会延续,上调10年国开区间至3.8%-4.2%。从资金面看,当前股市气势如虹,地产新政或加剧资金跑步入市,而连带IPO打新、股票优先级配资等各类股票相关产品的收益率高企,分流了债市资金,将导致回购利率难以下降,同时推高债券整体收益率。我们认为,330地产新政增加了债市的不确定性,短期“股强债弱”的格局还会延续,上调10年国开债波动区间从3.7%-4.1%至3.8%-4.2%。而从比价角度10年期国开债4.2%是短期收益率高点,但在市场情绪的急剧摆动之下,不排除被击穿的可能。

第五、长期股债双牛仍可期。从更长期角度看,股市的持续上涨将降低蓝筹的股息率,目前工行股息率已经降至5%左右,低于AA级城投债6%以上的收益率,因而股市上涨反而会增加债市的配置价值,长期看股债双牛依然可期。

具体来看:

第一、三部门联合发布个人房贷新政,加之财政部调整住房转让营业税,托底地产意图明显。新政规定居民二套房商业贷款最低首付比例降至40%,首套房和二套房公积金贷款最低首付比例分别为20%和30%。此外,财政部调整个人住房转让营业税政策,购买2年以上的普通住房对外销售免征营业税。

第二、地产新政有助于短期地产销量回暖。14年下半年至今,无论是930房贷政策、还是央行2次降息,均对地产销量有明显的提升作用。但是15年1-2月地产销量再度下滑,330地产新政旨在提升居民住房需求、托底地产,化解二三线城市地产的高库存风险。

第三、但地产新政对地产销量的刺激持续性存疑,经济基本面对债市冲击或有限。其一,14年930房贷政策和2次降息后地产销量虽有回暖,但持续性存疑,例如14年11月末降息后地产回暖,但15年1-2月地产销量再度下滑,地产仍取决于房贷利率和实际需求。

其二,从地产销量到新开工、再到地产投资企稳存在半年时滞,而地产商仍面临“去库存”压力,地产销量的改善能否顺利传导到地产投资也存疑。

其三,地产新政效果有限的最重要原因在于中国人口红利消失,地产周期也将迎来拐点。2011年以来,我国15-64岁劳动年龄人口的总数和占比都出现了下降。而人口结构和地产周期有重要关联,因为地产的刚需主要集中在年轻人口,因而随着人口红利期的结束,所有发达国家的地产市场都相继出现拐点。

第四、不确定性继续上升,短期“股强债弱”格局仍会延续,上调10年国开区间至3.8%-4.2%。从资金面看,当前股市气势如虹,地产新政或加剧资金跑步入市,而连带IPO打新、股票优先级配资等各类股票相关产品的收益率高企,分流了债市资金,将导致回购利率难以下降,同时推高债券整体收益率。

我们认为,330地产新政增加了债市的不确定性,短期“股强债弱”的格局还会延续,上调10年国开债波动区间从3.7%-4.1%至3.8%-4.2%。而从比价角度来看,10年期国开债4.2%是短期收益率高点,但在市场情绪的急剧摆动之下,不排除被击穿的可能。

第五、长期股债双牛仍可期。从更长期角度看,股市的持续上涨将降低蓝筹的股息率,目前工行股息率已经降至5%左右,低于AA级城投债6%以上的收益率,因而股市上涨反而会增加债市的配置价值,长期看股债双牛依然可期。(姜超)

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins