来源|不良资产行业观研综合

编辑|kangins

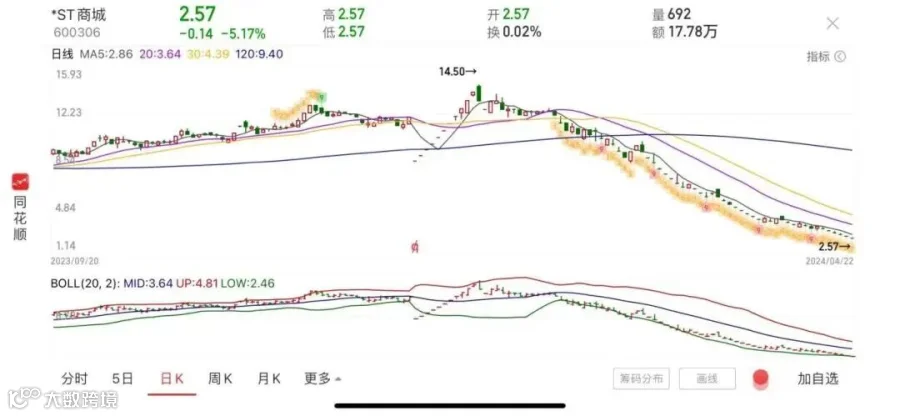

今日(4月22日),重整实施完毕仅刚过百日的*ST商城开盘跌停,收盘2.57元/股,全如果还完近四个月的股份走势,只能用惨不忍睹来形容。

进入预重整程序后,*ST商城的股价一路走高,曾在3个月内上涨265%,被不少投资者看好;在重整实施完毕后,刚好赶上冰雪旅游热及“南方小土豆”的涌入,让其在15个交易日收获13个涨停板,最高达到14.5元/股,重整完毕即巅峰。此后便开启了深度回调之路,仅不到4个月时间,股份跌幅超8成!

“A股不死鸟”难续“不死”神话

由中信金融资产、新兴资产主导重整的上市公司*ST商城近日发布《审计工作进展函》:会计师拟对2023年度财务报表无法表示意见。这意味着,其将触及上交所的退市指标,退市在即。而此时,距离重整实施完毕仅仅过去了4个月。

作为沈阳老牌百货商城,*ST商城曾经风光无两,其下辖的沈阳商业城位于沈阳市百年历史的核心商圈“沈阳中街”,这是国内第一条商业步行街,不仅地处核心地段,还拥有多家顶级商场,而分水岭则出现在2015年:

1、在此之前,*ST商城每年营业收入均保持在10亿元以上;

2、在此之后,作为传统零售实体零售企业的*ST商城受到了网络电商等冲击,营业收入开始持续下降。2020年-2022年,均降至1亿元左右。此外,2022年,其净利润连续5年亏损,扣非净利润更是自2006年起连续第17年亏损。加之资金紧张,公司面临的经营压力剧增。

2023年4月7日,债权人申请对*ST商城进行重整。同年12月公司《重整计划》获得法院的裁定批准,进入执行阶段。根据《重整计划》,*ST商城实施资本公积转增股票,共计转增196,838,681股。转增股票全部用于引进重整投资人以及清偿公司负债。

而参与*ST商城引进的重整投资人实力不容小觑:

1、由中信金融资产领衔的深圳市泓凯投资,其中,中信金融资产出资额1.5亿元,占公司重整计划6.25%,晋升为公司第三大股东;

2、由中国通用技术集团旗下的投资平台——新兴资产领衔的青岛兴予出资1亿元;

3、杭州玄武投资管理有限公司出资1.1亿、深圳盈富汇智私募证券基金有限公司0.5亿、杨琼0.4亿。

但这几家投资人均是财务投资,并无战投。

这里不得不提到一点:新兴资产在*ST商城重整计划获批后便转让了自己所持有的几乎全部份额,赚取利润后成功“出逃”。

但中信金融资产则没有那么幸运。

中信踩雷*ST商城

2024年1月30日,*ST商城披露2023年业绩预告:扣除与主营业务无关的业务收入和不具备商业实质收入后的营业收入约为1.39亿元,同时提及自营黄金和家电销售存在大额异常收入,引发监管关注。

3月11日,审计机构大华会计师事务所披露专项说明:2023年*ST商城“存疑”的收入约4587万元。这意味着,*ST商城2023年收入可能达不到1亿元的“保壳线”。大华所表示,如不能获取充分、适当的审计证据,拟对公司出具非无保留意见的审计报告。

依据退市新规,无论是争议金额导致全年营收低于1亿元,还是2023年年报被出具非标准审计意见,*ST商城都将会被终止上市。随后*ST商城解聘大华会计师事务所,新聘尤尼泰振青会计师事务所。4月19日,新的会计师事务所依然给出了“拟出具非无保留意见的审计报告”的结果。

由于营业收入真实性存疑,暴露出较大的财务风险,*ST商城已一只脚踏入退市的悬崖。

AMC频繁踩雷上市公司重整

从起死回生到再陷泥潭,*ST商城的大悲大喜之间仅仅相隔了两个月。不过,*ST商城并非重整后迅速遭遇退市危机的孤例。2024年2月2日,*ST博天公告称,因连续多年财务造假,上交所对公司股票做出终止上市决定。

*ST博天于2022年底完成破产重整,预重整阶段,公司股价曾在3个月内上涨265%,被不少投资者看好。然而,仅在破产重整完成4个月后,公司便因自上市以来连续五年财务造假被证监会立案调查,成为首家重整成功后被追溯退市的上市公司。其重整投资人为深圳市高新投集团、海南每天新能源产业发展合伙企业(有限合伙)和地方AMC招商平安,三家投资人分别支付1.8亿元、1.65亿元和1.35亿元,合计受让了1.6亿股股票,重整完成后分别成为公司第三、四、五大股东。

2024年1月,*ST明诚也遭遇年报难产、审计问题触发退市红线。在2023年其重整过程中,招商平安和国厚资产均为财务投资人,分别持股4.7%、2.35%。

本来上市公司重整完毕立刻爆雷的案例非常罕见,但全国性AMC和地方AMC却频繁踩雷。2022年,招商平安巨亏9.25亿。其中一个主要原因主要来自于上市公司的破产重整。招商平安年报数据显示:2022年其困境企业重整业务收入0.81亿元,较上年大幅下降94.81%,主要系持有上市企业股票公允价值计量下形。

尽调为何没能识别风险?

这些多次参与上市公司破产重整业务,有丰富重整经验的投资机构,却在选择投资标的时马失前蹄,导致投资失利。即使是实力雄厚的投资机构,在参与破产重整时或也存在投资论证不严谨、尽调不足等问题。

尽职调查是重整投资人进行投资决策的重要依据。但困境中的上市公司往往债权债务关系复杂、公司治理结构庞杂,不少还存有资金占用、违规担保等历史问题,破产重整复杂程度高。有的公司大股东为推动重整顺利进行,甚至刻意隐瞒重要风险,无疑进一步加大了重整投资人开展尽职调查的难度。

退市新规实施后,上市公司破产重整时间紧迫性增强,速度明显加快。据证券时报统计,2023年法院受理破产重整的16家上市公司中,大多数公司自申请破产重整至法院受理的时间不超过半年,从法院受理到重整完成,平均用时不到100天。相对于上市公司破产重整的复杂程度,这一时间并不充裕,如果重整投资人介入时间较晚,尽职调查的充分性难以保证。

其次,尽调人员的专业程度也决定了能否发现重大风险。对于上市公司财务状况的尽调,投资人一般会聘请专业的会计师开展,而财务顾问的专业水平直接影响了尽调质量。

相比于财务投资人,产业投资人更了解行业状况,对财务数据的敏感度更高,也更容易从行业和业务角度发现风险。*ST商城和*ST博天均是仅有财务投资人参与的破产重整,同样,两家公司均涉嫌虚构业务和收入操纵报表,若仅从财务的角度分析,难以发现其中风险。

再次,投资人可获取的资料有限,不少潜在风险难以核实。某AMC项目经理表示,对于上市公司破产重整的财务尽调,实操中大多是依靠管理人提供的资料开展,投资人很难从中发现财务造假信息。

相比之下,资金占用、违规担保隐秘性更强,在破产管理人不提供更多底稿信息的情况下,尽调难度更高。2022年退市的德奥退,其退市原因之一就在于重整过程中对或有债务的尽调不彻底,导致公司在重整完成后出现了大额担保的赔偿责任。

最后,由于过往上市公司破产重整完成后极少在股份锁定期内爆雷,这使得不少投资人风险意识薄弱。投资人应具备独立判断投资风险的能力,但通常情况下,不少投资人依赖主投资人的尽调结果,不再独立开展尽调。一些以追求“短平快”投资收益为主的财务投资人,投资决策时间短,并不真正在意标的的重整价值,因而并未充分重视尽调工作。