搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

财政部、税务总局公告2024年第9号学习资料汇总(含填报)

>

财政部、税务总局公告2024年第9号学习资料汇总(含填报)

SD久鼎咨询

2024-07-20

2

导读:财政部、税务总局公告2024年第9号学习资料汇总(含填报)

一、政策答疑(

来源总局12366

)

1.

企业以

融资

租赁方式租入专用设备发生数字化、智能化改造投入,是否可以享受

企业所得税优惠

?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第七条规定:“承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业的专用设备,承租方企业发生的专用设备数字化、智能化改造投入,可按本公告规定享受优惠。如融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受优惠,并补缴已经抵免的企业所得税税款。”

2.

企业利用财政拨款资金进行的专用设备数字化、智能化改造投入,是否可以抵免企业当年的企业所得税应纳税额?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第八条规定:“企业利用财政拨款资金进行的专用设备数字化、智能化改造投入,不得抵免企业当年的企业所得税应纳税额。”

3.

专用设备数字化智能化改造享受应纳税额抵减需要满足什么条件?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)规定:“一、企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

二、本公告所称专用设备,是指企业购置并实际使用列入《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(

财税

〔2018〕84号)、《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。上述目录如有更新,从其规定。

三、本公告所称专用设备数字化、智能化改造,是指企业利用信息技术和数字技术对专用设备进行技术改进和优化,从而提高该设备的数字化和智能化水平。具体包括以下方面:

1.数据采集。利用传感、自动识别、系统读取、工业控制数据解析等数据采集技术,将专用设备的性能参数、运行状态和环境状态等信息转化为数字形式,实现对专用设备信息的监测和采集。

2.数据传输和存储。利用网络连接、协议转换、数据存储等数据传输和管理技术,将采集的专用设备数据传输和存储,实现对专用设备采集数据的有效汇集。

3.数据分析。利用数据计算处理、统计分析、建模仿真等数据分析技术,对采集的专用设备信息进行深度分析,实现专用设备故障诊断、预测维护、优化运行等方面的改进。

4.智能控制。利用自动化技术和智能化技术,对专用设备监测告警、动态调参、反馈控制等功能进行升级,实现专用设备的智能化控制。

5.数字安全与防护。利用数据加密、漏洞扫描、权限控制、冗余备份等数据和网络安全技术,对专用设备的数据机密性和完整性进行强化,实现专用设备数据和网络安全风险防控能力的明显提升。

6.国务院财政、税务主管部门会同科技、工业和信息化部门规定的其他数字化、智能化改造情形。

四、享受本公告税收优惠的改造投入,是指企业对专用设备数字化、智能化改造过程中发生的并形成该专用设备

固定资产价值

的支出,但不包括按有关规定退还的增值税税款以及专用设备运输、安装和调试等费用。”

4.

对专用设备进行数字化、智能化改造,包括哪些情形?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第三条规定:“本公告所称专用设备数字化、智能化改造,是指企业利用信息技术和数字技术对专用设备进行技术改进和优化,从而提高该设备的数字化和智能化水平。具体包括以下方面:

1.数据采集。利用传感、自动识别、系统读取、工业控制数据解析等数据采集技术,将专用设备的性能参数、运行状态和环境状态等信息转化为数字形式,实现对专用设备信息的监测和采集。

2.数据传输和存储。利用网络连接、协议转换、数据存储等数据传输和管理技术,将采集的专用设备数据传输和存储,实现对专用设备采集数据的有效汇集。

3.数据分析。利用数据计算处理、统计分析、建模仿真等数据分析技术,对采集的专用设备信息进行深度分析,实现专用设备故障诊断、预测维护、优化运行等方面的改进。

4.智能控制。利用自动化技术和智能化技术,对专用设备监测告警、动态调参、反馈控制等功能进行升级,实现专用设备的智能化控制。

5.数字安全与防护。利用数据加密、漏洞扫描、权限控制、冗余备份等数据和网络安全技术,对专用设备的数据机密性和完整性进行强化,实现专用设备数据和网络安全风险防控能力的明显提升。

6.国务院财政、税务主管部门会同科技、工业和信息化部门规定的其他数字化、智能化改造情形。”

5.

哪些专用设备可以享受数字化、智能化改造企业所得税优惠?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第二条规定:“本公告所称专用设备,是指企业购置并实际使用列入《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(财税〔2018〕84号)、《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。上述目录如有更新,从其规定。”

6.

专用设备数字化、智能化改造投入可以抵免应纳税额的比例是多少?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第一条规定:“企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。”

7.

当年应纳税额不足抵免专用设备数字化、智能化改造投入,可以结转以后年度抵免吗?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)第一条规定:“企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。”

8.

针对节能节水、环境保护、安全生产专用设备进行数字化、智能化改造,有什么优惠政策?

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部 税务总局公告2024年第9号)规定:“一、企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

二、本公告所称专用设备,是指企业购置并实际使用列入《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(财税〔2018〕84号)、《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。上述目录如有更新,从其规定。”

9.

企业从事符合条件的环境保护、节能节水项目的所得享受企业所得税优惠政策,需留存备查资料有哪些?

根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)附件《企业所得税优惠事项管理目录(2017年版)》规定,企业享受“从事符合条件的环境保护、节能节水项目的所得定期减免企业所得税”优惠政策,主要留存备查资料有:“1.符合《环境保护、节能节水项目企业所得税优惠目录》规定范围、条件和标准的情况说明及证据资料;

2.环境保护、节能节水项目取得的第一笔生产经营收入凭证(原始凭证及账务处理凭证);

3.环境保护、节能节水项目所得分项目核算资料,以及合理分摊期间共同费用的核算资料;

4.项目权属变动情况及转让方已享受优惠情况的说明及证明资料(优惠期间项目权属发生变动的)。”

二、税额抵免优惠政策(江苏税务整理+补充)

企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。

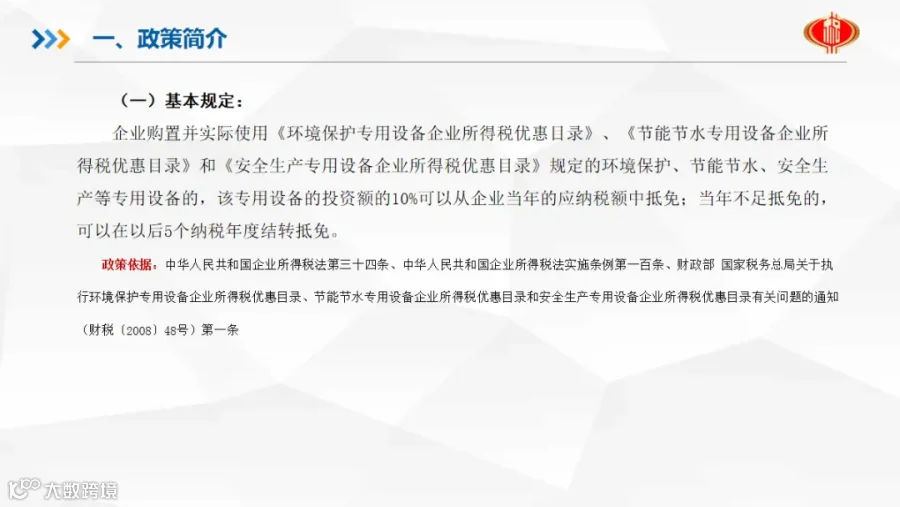

(摘自《中华人民共和国企业所得税法》第三十四条)

企业所得税法第三十四条所称税额抵免,是指企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

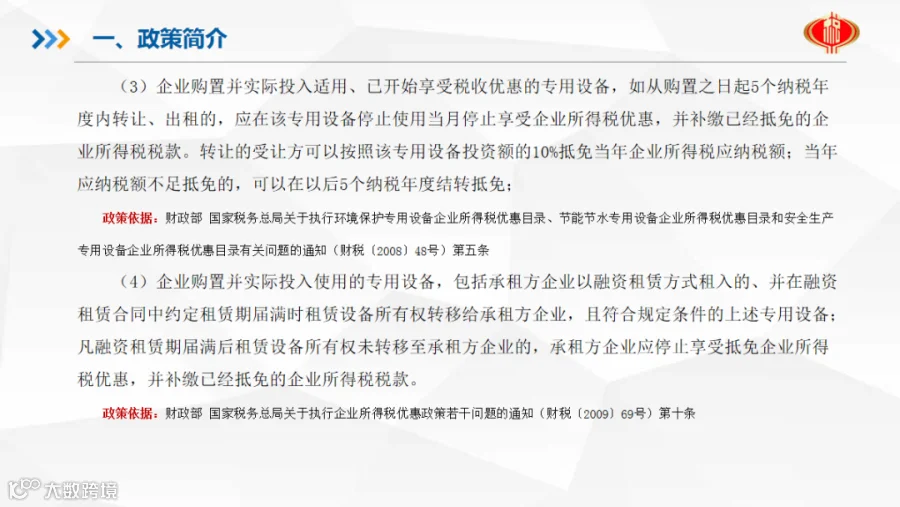

享受前款规定的企业所得税优惠的企业,应当实际购置并自身实际投入使用前款规定的专用设备;企业购置上述专用设备在5年内转让、出租的,应当停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。

(摘自《中华人民共和国企业所得税法实施条例》第一百条)

本章第九十九条、第一百条规定的企业所得税优惠目录,由国务院财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。

(摘自《中华人民共和国企业所得税法实施条例》第一百零一条)

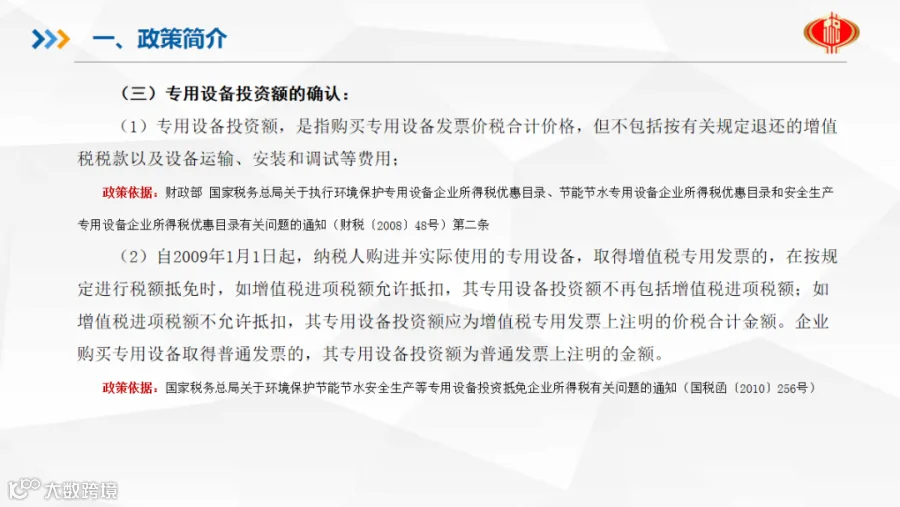

一、企业自2008年1月1日起购置并实际使用列入《目录》范围内的环境保护、节能节水和安全生产专用设备,可以按专用设备投资额的10%抵免当年企业所得税应纳税额;企业当年应纳税额不足抵免的,可以向以后年度结转,但结转期不得超过5个纳税年度。

二、专用设备投资额,是指购买专用设备发票价税合计价格,但不包括按有关规定退还的增值税税款以及设备运输、安装和调试等费用。

三、当年应纳税额,是指企业当年的

应纳税所得额

乘以适用税率,扣除依照企业所得税法和国务院有关税收优惠规定以及税收过渡优惠规定减征、免征税额后的余额。

四、企业利用自筹资金和银行

贷款

购置专用设备的投资额,可以按企业所得税法的规定抵免企业应纳所得税额;企业利用财政拨款购置专用设备的投资额,不得抵免企业应纳所得税额。

五、企业购置并实际投入适用、已开始享受税收优惠的专用设备,如从购置之日起5个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;当年应纳税额不足抵免的,可以在以后5个纳税年度结转抵免。

六、根据经济社会发展需要及企业所得税优惠政策实施情况,国务院财政、税务主管部门会同国家发展改革委、安监总局等有关部门适时对《目录》内的项目进行调整和修订,并在报国务院批准后对《目录》进行更新。

(摘自财税[2008]48号《关于执行环境保护专用设备企业所得税优惠目录 节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》)

实施条例第一百条规定的购置并实际使用的环境保护、节能节水和安全生产专用设备,包括承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业,且符合规定条件的上述专用设备。凡融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受抵免企业所得税优惠,并补缴已经抵免的企业所得税税款。

(摘自财税[2009]69号《关于执行企业所得税优惠政策若干问题的通知》)

根据《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)规定,自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣,因此,自2009年1月1日起,纳税人购进并实际使用《目录》范围内的专用设备并取得增值税专用发票的,在按照规定进行税额抵免时,如增值税进项税额允许抵扣,其专用设备投资额不再包括

增值税进项税额

;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。企业购买专用设备取得普通发票的,其专用设备投资额为普通发票上注明的金额。

(摘自国税函[2010]第256号《国家税务总局关于环境保护节能节水 安全生产等专用设备投资抵免企业所得税有关问题的通知》)

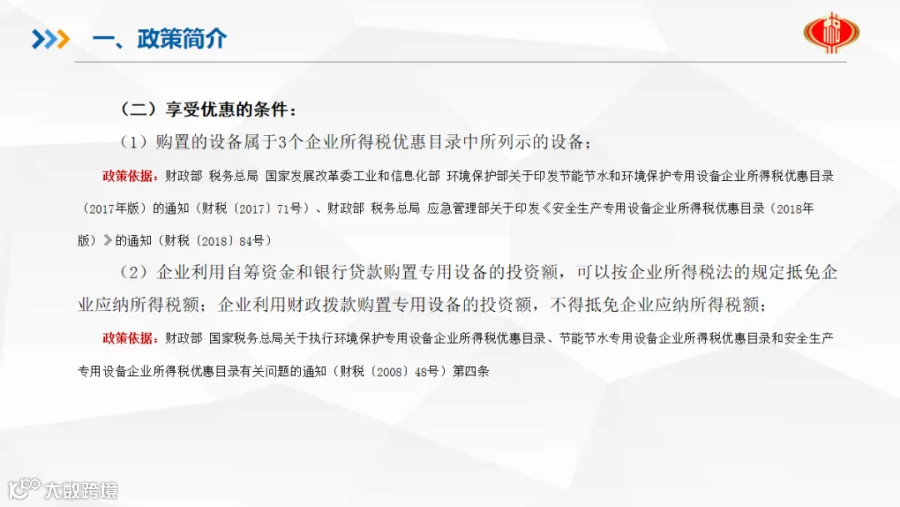

一、对企业购置并实际使用节能节水和环境保护专用设备享受企业所得税抵免优惠政策的适用目录进行适当调整,统一按《节能节水专用设备企业所得税优惠目录(2017年版)》(附件1)和《环境保护专用设备企业所得税优惠目录(2017年版)》(附件2)执行。

二、按照国务院关于简化行政审批的要求,进一步优化优惠管理机制,实行企业自行申报并直接享受优惠、税务部门强化后续管理的机制。企业购置节能节水和环境保护专用设备,应自行判断是否符合税收优惠政策规定条件,按规定向税务部门履行企业所得税优惠备案手续后直接享受税收优惠,税务部门采取税收风险管理、稽查、纳税评估等方式强化后续管理。

三、建立部门协调配合机制,切实落实节能节水和环境保护专用设备税收抵免优惠政策。税务部门在执行税收优惠政策过程中,不能准确判定企业购置的专用设备是否符合相关技术指标等税收优惠政策规定条件的,可提请地市级(含)以上发展改革、工业和信息化、环境保护等部门,由其委托专业机构出具技术鉴定意见,相关部门应积极配合。对不符合税收优惠政策规定条件的,由税务机关按《税收征管法》及有关规定进行相应处理。

四、本通知所称税收优惠政策规定条件,是指《节能节水专用设备企业所得税优惠目录(2017年版)》和《环境保护专用设备企业所得税优惠目录(2017年版)》所规定的设备类别、设备名称、性能参数、应用领域和执行标准。

五、本通知自2017年1月1日起施行。《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》自2017年10月1日起废止,企业在2017年1月1日至2017年9月30日购置的专用设备符合2008年版优惠目录规定的,也可享受税收优惠。

(摘自财税〔2017〕71号《财政部 税务总局 国家发展改革委 工业和信息化部 环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目(2017年版)的通知》)

附件1:节能节水专用设备企业所得税优惠目录(2017年版).pdf

附件2:环境保护专用设备企业所得税优惠目录(2017年版).pdf

经国务院同意,现就安全生产专用设备企业所得税优惠目录(以下简称优惠目录)调整完善事项及有关政策问题通知如下:

一、对企业购置并实际使用安全生产专用设备享受企业所得税抵免优惠政策的适用目录进行适当调整,统一按《安全生产专用设备企业所得税优惠目录(2018年版)》(见附件)执行。

二、企业购置安全生产专用设备,自行判断其是否符合税收优惠政策规定条件,自行申报享受税收优惠,相关资料留存备查,税务部门依法加强后续管理。

三、建立部门协调配合机制,切实落实安全生产专用设备税收抵免优惠政策。税务部门在执行税收优惠政策过程中,不能准确判定企业购置的专用设备是否符合相关技术指标等税收优惠政策规定条件的,可提请地方应急管理部门和驻地煤矿安全监察部门报请应急管理部,由应急管理部会同有关行业部门委托专业机构出具技术鉴定意见,相关部门应积极配合。对不符合税收优惠政策规定条件的,由税务部门按税收征收管理法及有关规定进行相应处理。

四、本通知所称税收优惠政策规定条件,是指2018年版优惠目录所规定的设备名称、性能参数和执行标准。

五、本通知自2018年1月1日起施行,《安全生产专用设备企业所得税优惠目录(2008年版)》同时废止。企业在2018年1月1日至2018年8月31日期间购置的安全生产专用设备,符合2008年版优惠目录规定的,仍可享受税收优惠。

附件:安全生产专用设备企业所得税优惠目录(2018年版).pdf

(摘自财税〔2018〕84号《财政部 税务总局 应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》)

按照《国务院关于印发<推动大规模设备更新和消费品以旧换新行动方案>的通知》(国发〔2024〕7号)要求,现就节能节水、环境保护和安全生产专用设备(以下简称专用设备)数字化、智能化改造企业所得税政策公告如下:

一、企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

二、本公告所称专用设备,是指企业购置并实际使用列入《财政部、税务总局、应急管理部关于印发<安全生产专用设备企业所得税优惠目录(2018年版)>的通知》(财税〔2018〕84号)、《财政部、税务总局、国家发展改革委、工业和信息化部、环境保护部关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税〔2017〕71号)的专用设备。专用设备改造后仍应符合上述目录规定条件,不符合上述目录规定条件的不得享受优惠。上述目录如有更新,从其规定。

三、本公告所称专用设备数字化、智能化改造,是指企业利用信息技术和数字技术对专用设备进行技术改进和优化,从而提高该设备的数字化和智能化水平。具体包括以下方面:

1.数据采集。利用传感、自动识别、系统读取、工业控制数据解析等数据采集技术,将专用设备的性能参数、运行状态和环境状态等信息转化为数字形式,实现对专用设备信息的监测和采集。

2.数据传输和存储。利用网络连接、协议转换、数据存储等数据传输和管理技术,将采集的专用设备数据传输和存储,实现对专用设备采集数据的有效汇集。

3.数据分析。利用数据计算处理、统计分析、建模仿真等数据分析技术,对采集的专用设备信息进行深度分析,实现专用设备故障诊断、预测维护、优化运行等方面的改进。

4.智能控制。利用自动化技术和智能化技术,对专用设备监测告警、动态调参、反馈控制等功能进行升级,实现专用设备的智能化控制。

5.数字安全与防护。利用数据加密、漏洞扫描、权限控制、冗余备份等数据和网络安全技术,对专用设备的数据机密性和完整性进行强化,实现专用设备数据和网络安全风险防控能力的明显提升。

6.国务院财政、税务主管部门会同科技、工业和信息化部门规定的其他数字化、智能化改造情形。

四、享受本公告税收优惠的改造投入,是指企业对专用设备数字化、智能化改造过程中发生的并形成该专用设备固定资产价值的支出,但不包括按有关规定退还的增值税税款以及专用设备运输、安装和调试等费用。

五、本公告所称企业所得税应纳税额,是指企业当年的应纳税所得额乘以适用税率,扣除依照企业所得税法和有关税收优惠政策规定减征、免征税额后的余额。

六、享受本公告规定的税收优惠政策企业,应当自身实际使用改造后的专用设备。企业在专用设备改造完成后五个纳税年度内转让、出租的,应在该专用设备停止使用当月停止享受优惠,并补缴已经抵免的企业所得税税款。

七、承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业的专用设备,承租方企业发生的专用设备数字化、智能化改造投入,可按本公告规定享受优惠。如融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受优惠,并补缴已经抵免的企业所得税税款。

八、企业利用财政拨款资金进行的专用设备数字化、智能化改造投入,不得抵免企业当年的企业所得税应纳税额。

九、企业应对专用设备数字化、智能化改造投入进行单独核算,准确、合理归集各项支出;企业在一个纳税年度内对多个专用设备进行数字化、智能化改造的,应按照不同的专用设备分别归集相关支出。对相关支出划分不清的,不得享受本公告规定的税收优惠政策。

十、企业享受本公告规定的税收优惠政策,应事先制定专用设备数字化、智能化改造方案,或取得经技术合同认定登记机构登记的技术开发合同或技术

服务

合同,相关资料留存备查。税务部门在政策执行过程中,不能准确判断是否属于专用设备数字化、智能化改造的,可提请地市级(含)以上工业和信息化部门会同科技部门等鉴定。

(摘自《财政部、税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(财政部、税务总局公告2024年第9号))

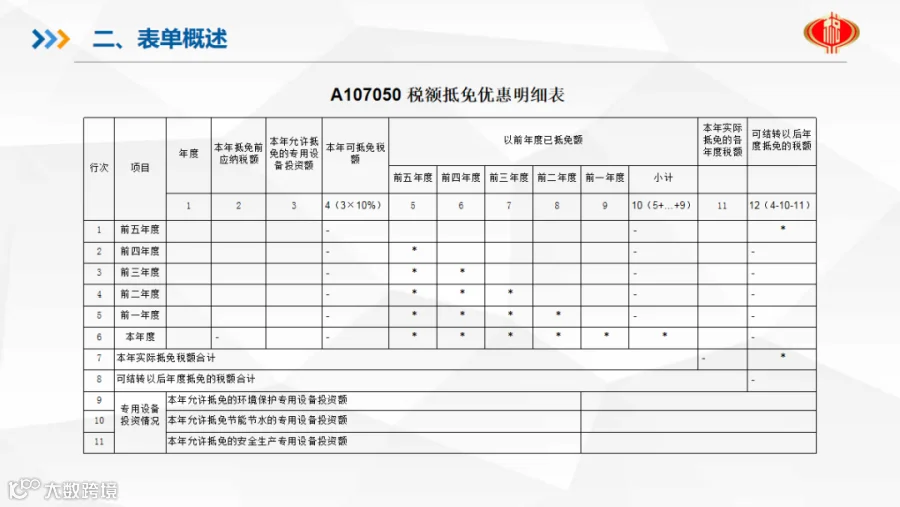

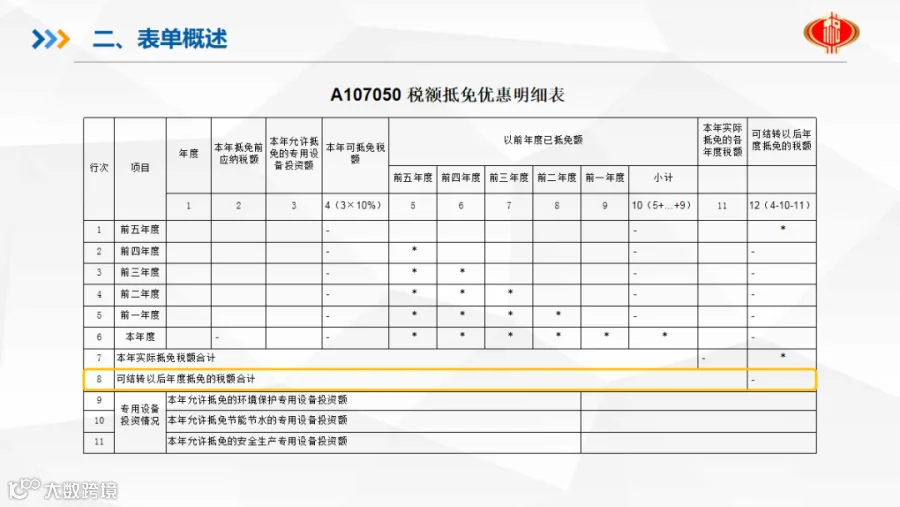

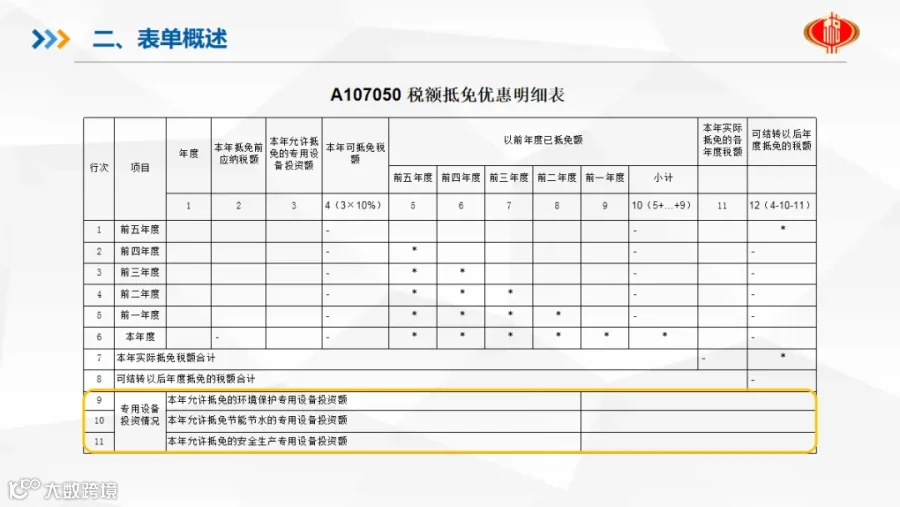

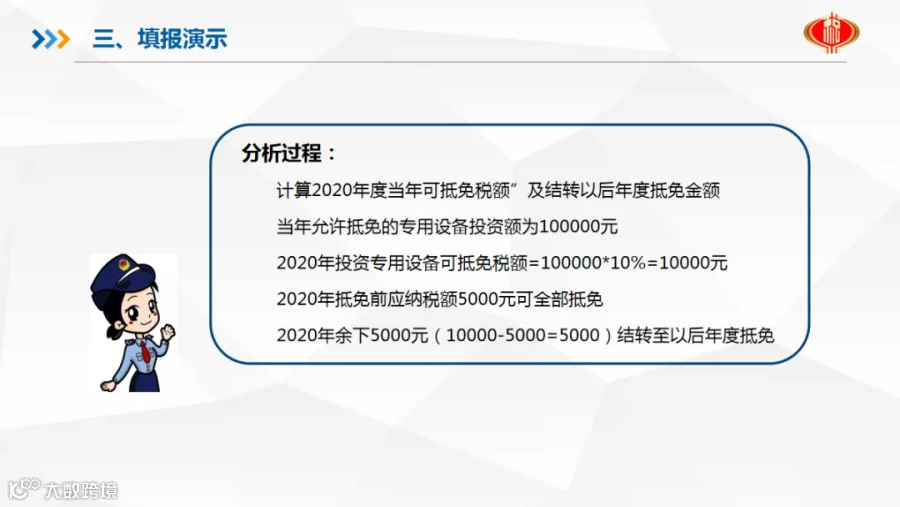

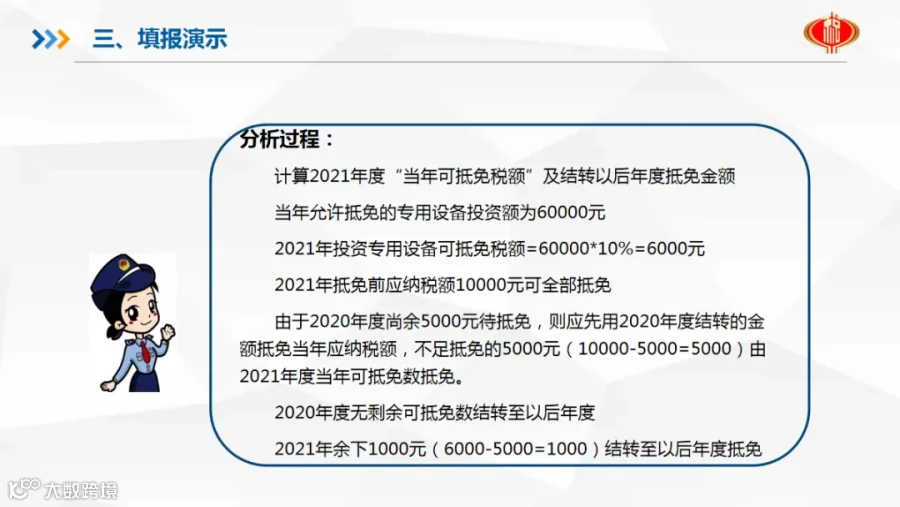

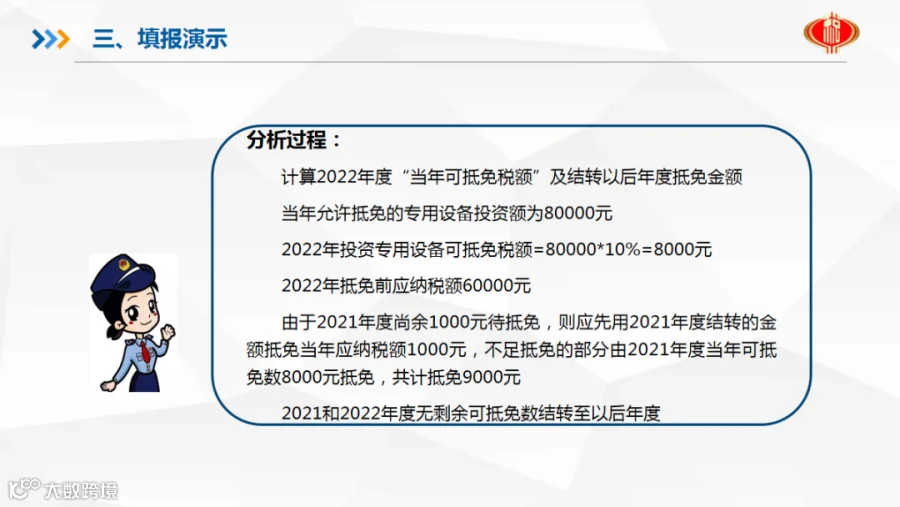

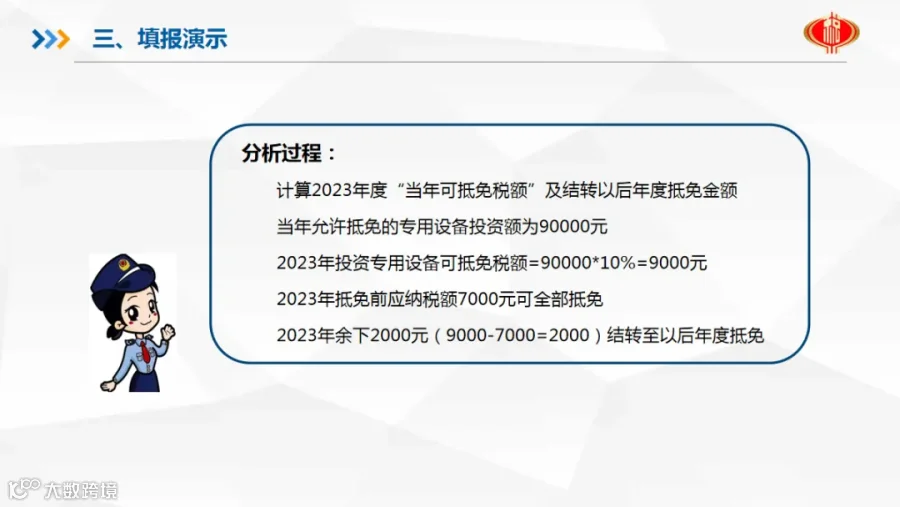

三、税收抵免申报(

宣城

市税务局)

为帮助大家提升企业所得税年度纳税申报表的填报

质量

,防范申报涉税风险,在2023年度企业所得税汇算清缴期间,

宣城市税务局在安徽省税务局统筹安排和精心指导下

,制作了系列讲解及辅导视频。

今天给大家带来:《

税额抵免优惠明细表填报指南

》。

(点击播放观看讲解视频)

课件内容往下看

来源:小陈税务

【声明】内容源于网络

0

0

SD久鼎咨询

致力于金融、类金融行业的业务服务商

内容

1039

粉丝

0

关注

在线咨询

SD久鼎咨询

致力于金融、类金融行业的业务服务商

总阅读

2.0k

粉丝

0

内容

1.0k

SD久鼎咨询

SD久鼎咨询