搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

戴德梁行:中国16城中高端商业存量达1.13亿,表现分化进一步加剧

>

戴德梁行:中国16城中高端商业存量达1.13亿,表现分化进一步加剧

SD久鼎咨询

2024-09-06

2

导读:戴德梁行:中国16城中高端商业存量达1.13亿,表现分化进一步加剧

来源

| 戴德梁行

截至2024年二季度,中国16个主要城市的中高端商场存量达到1.13亿平方米。

9月5日,戴德梁行发布了2024年《大中华区零售物业供应/需求核心趋势》

报告

。

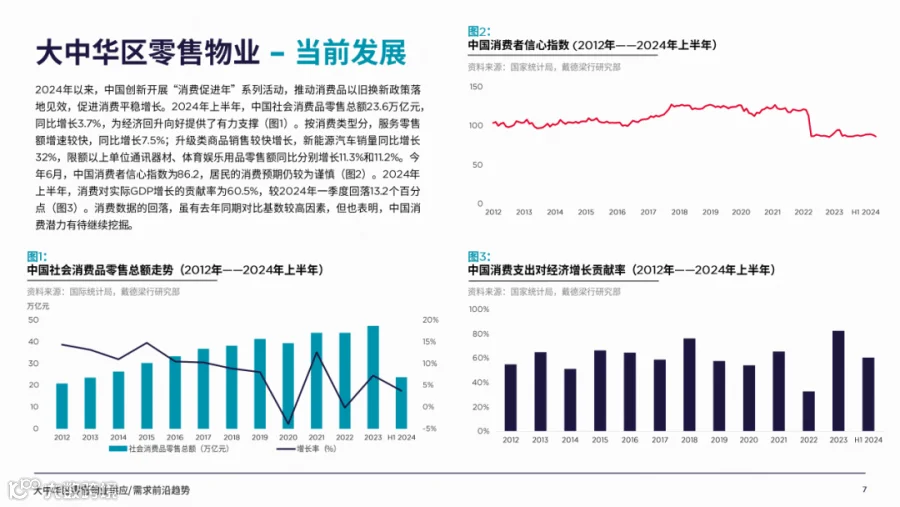

2024年上半年,中国社会消费品零售总额同比增长3.7%,

服务

零售额和升级类商品销售增长较快。截至二季度,16个主要城市的中高端商场存量达1.13亿平方米,零售物业市场竞争激烈,表现分化加剧。过去一年,优质零售物业市场需求活跃,空置率降至10.6%。

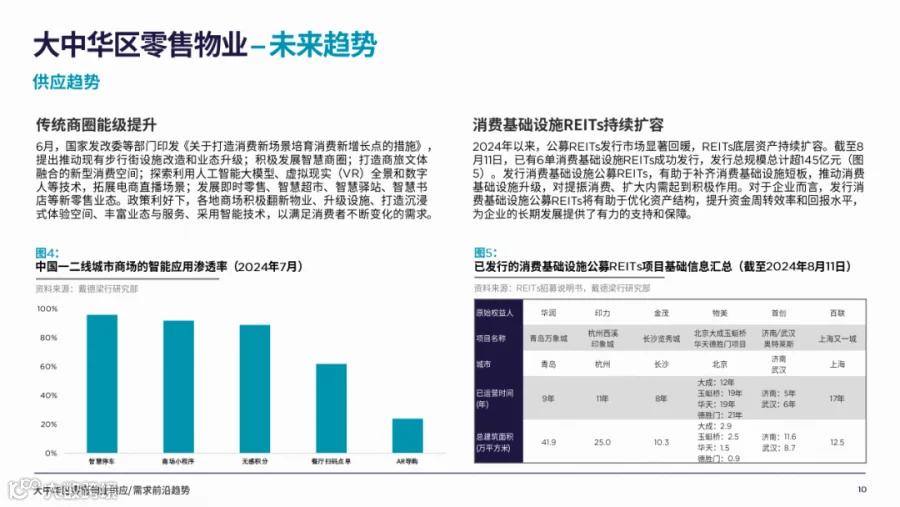

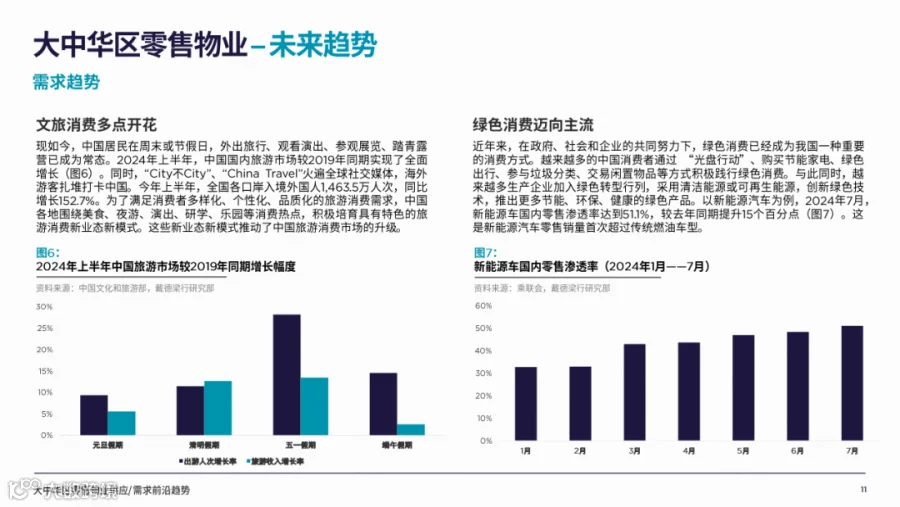

- 未来趋势:供应方面,传统商圈能级提升,消费基础设施REITs持续扩容;需求方面,文旅消费多点开花,绿色消费迈向主流。

八大市场:

-

北京

:过去一年有11个项目入市,城市更新推进提质升级,截至2024年上半年,北京零售市场总存量为1733万平方米,其中购物中心存量为1545万平方米。预计2024年下半年,未来仍有新增供应,北京零售市场将新增供应面积约60万平方米,“提质升级”“城市更新”是主旋律。

-

上海

:过去一年新增156.8万平方米优质零售物业,空置率持续下降,租金受新项目影响有所降低,未来将有超120万平方米新项目入市。

-

深圳

:过去一年有新项目开业,零售业态扩张,空置率创新低,未来将有更多优质购物中心入市,外籍游客和珠江口西岸客群有望带动消费增长。

-

广州

:过去一年迎来供应小高峰,商圈客流恢复,消费市场信心回升,但空置率上升,租金下降,未来将加快多核心商圈体系建设。

-

成都

:过去一年有两宗新增供应,老旧项目更新升级,未来非标商业和社区文化空间将成为发展趋势。

-

杭州

:过去一年有九大商业项目开业,消费市场延续修复,品质消费活跃,未来将有新的商业项目入市,政策将促进消费发展。

-

香港

:过去一年访港旅客人数增加,但零售业销售额放缓,租赁需求以国内品牌为主,未来租金有望增长。

-

台北

:过去一年零售业者信心十足,各商圈空置率下降,租金上涨,未来台北大巨蛋球场将为东区带来新商机。

总体来看,大中华区零售市场前景积极向好,但全球经济疲弱和国内经济增长放缓仍带来挑战。

【声明】内容源于网络

0

0

SD久鼎咨询

致力于金融、类金融行业的业务服务商

内容

1039

粉丝

0

关注

在线咨询

SD久鼎咨询

致力于金融、类金融行业的业务服务商

总阅读

2.0k

粉丝

0

内容

1.0k

SD久鼎咨询

SD久鼎咨询