7天的时间,40家银行没了...

6月18日,浙江稠州银行吸收合并舟山地区两家村镇银行;

6月20日,辽宁有36家农村中小银行宣布“解散”,被辽农商银行吸收合并。

6月20日,广东也有两家村镇银行被吸收合并。

此前,还有消息称:目前国内最大的两家国有银行和一家股份制银行,正在加紧审查小型银行,防止房地产的债务危机恶化蔓延成信贷风险。中小金融机构风险化解迫在眉睫。

于4月16日发布的国金总局474号文,据坊间推测,也是与近期各中小银行年报中不良率远超行业平均水平有关。

高风险银行337家集中在东北甘肃等

中小银行在银行业中的数量占比已超九成,2022年末,中国银行业金融机构共计4567家,中小银行法人机构数量占比达98.5%。

而央行发布的《中国金融稳定报告-2023》显示:高风险银行数量达到337家(总资产合计为6.63万亿),且均为中小银行。具体包括14家城商行、191家农村金融机构和132家村镇银行。主要分布于东三省、甘肃、内蒙古、河南、山西等地区。

二上述最大的银行整合案就来自于辽宁。辽宁农商银行合并了省内25家农商行和11家村镇银行,值得注意的是,辽宁农商行在去年就合并了30家农信社。也就是说,1年多时间,辽宁农商行要完成60多家银行的整合。从数量上来看,算是“最大银行收购案”。

短短7天的时间,就有40家农村中小银行被吸收合并/解散。

一个非常明显的趋势,中小银行在加速消失。

中小银行的不良率吓人

中小银行或者已经成为整个银行系统中最不稳定的因素。存在着内控风险(大股东把银行当提款机)和违规风险(违规操作让银行陷入经营风险)。

此外,其抗风险能力太差,资产质量太查,经营情况也不乐观。截至2023年末,全部商业银行不良贷款余额3.22万亿元,不良贷款率1.63%。但26家上市中小银行中,相当一部分不良率超过平均水平。其中不良率比较高的哈尔滨银行,为2.85%、盛京银行其次,为2.68%、江西银行第三:2.17%,再往后即九江银行2.09%、中原银行2.04%、甘肃银行2%。

出现了较多的不良导致计提了减值损失增加,中小银行业绩暴跌,净利率低飞。

安全边界内金融机构的资产占比约99%

央行金融机构评级工作是我国在构建宏观审慎相关评估框架的积极实践。为此,央行起草《央行金融机构评级管理办法(试行)》,于2018年1月1日开始实施。成立央行评级委员会,在存款保险风险评级、稳健性现场评估基础上充分吸收MPA(宏观审慎评估体系)的相关内容,制定央行金融机构评级指标体系。

评级指标体系重点关注资本管理、资产质量、流动性、关联性、跨境业务和稳健性等宏观审慎管理要求,对金融机构风险状况进行真实、客观的评价,有利于推进宏观审慎管理各项政策工具的落地实施。央行金融机构评级重点关注系统性金融风险的防范,如对大型银行评级的指标体系重点突出规模性、复杂性、关联性和活跃度等内容。

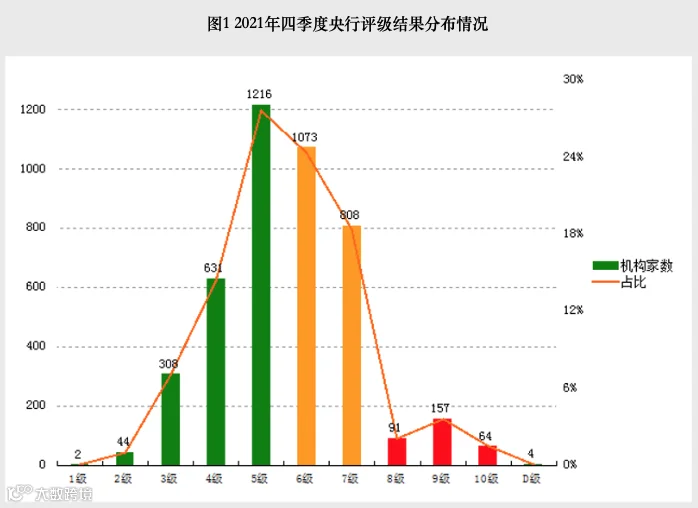

评级等级划分为11级,分别为1-10级和D级,级别数值越大表示机构风险越高,D级表示机构已倒闭、被接管或撤销,评级结果为8-10级和D级的机构被列为高风险机构。其中,评级结果1~5级为“绿区”、6~7级为“黄区”,“绿区”和“黄区”机构可视为在安全边界内;评级结果8-D级为“红区”,为高风险机构。

2018年第一季度,央行完成了对4327家金融机构的首次央行金融机构评级。此后按季对全国4000多家金融机构开展央行金融机构评级,摸清风险底数,精准识别高风险机构。

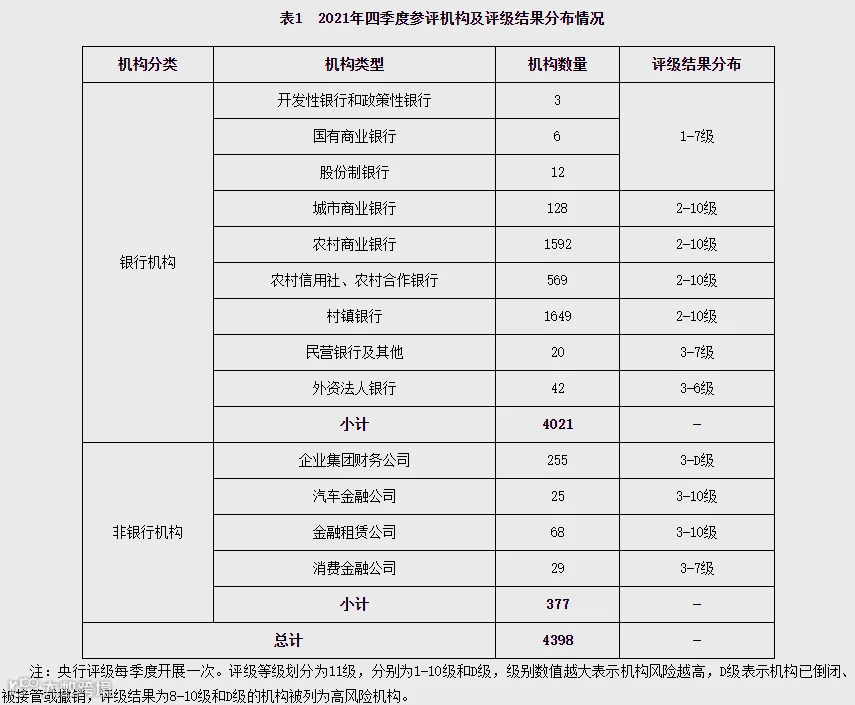

2021年四季度,央行完成了对4398家银行业金融机构的央行评级,参评机构中包含大型银行24家、中小银行3997家、非银行机构377家。其中,非银行机构包括255家企业集团财务公司、25家汽车金融公司、68家金融租赁公司、29家消费金融公司。

值得一提的是,高风险机构数量较峰值减少一半,连续6季度下降。全国高风险机构数量较峰值已减少333家,现有316家高风险机构(8-D级)总资产仅占银行业总资产的1%。此外,评级结果在“绿区”(1-5级)的机构2201家,“黄区”(6-7级)机构1881家。

图片来源:人民银行官网

2021年在安全边界内的金融机构资产占比也在稳步提升。其中,2021年第二季度3978家参评机构处于安全边界内,资产占比98.6%;2021年第三季度4002家机构评级处于安全边界内,资产约占银行业总资产的98.65%;2021年第四季度安全边界内的金融机构资产占比约99%。

图片来源:人民银行官网

AMC全力化解中小金融机构风险

2024年3月,国家金融监督管理总局召开了2024年工作会议,确定了今年八大监管工作,其中全力推进中小金融机构改革化险排在首位。

而在2023年底,国务院印发《关于推进普惠金融高质量发展的实施意见》(下称《实施意见》),明确加快中小银行改革化险,加快不良资产处置。

在具体如何化解中小银行不良贷款方式中,62号文给出了三种新的方式

一、鼓励资产管理公司接受金融监管部门、地方政府的委托,通过提供市场化估值定价、方案设计、顾问咨询等技术支持,履行受托管理职责,以轻资产方式积极参与化解地方中小金融机构风险。

首先,监管层一再强调要压实属地责任,地方政府要牵头拟定风险处置方案,通过注资、推动改革重组等方式,从资金、税收上予以支持,维护地方金融稳定。在此过程中,地方政府、监管部门以及AMC将有可能构成“铁三角”关系,未来可能会有越来越多的地方政府寻求AMC的帮助。

其次,以轻资产方式积极参与,62号文也有解释,资产管理公司要发挥自身知识、技术、法律等优势,为并购方或地方政府提供咨询意见或制定兼并重组方案。相关中间业务服务可按照市场化方式收取费用,确保收费价格与所提供的服务内容和质量相符。

二、鼓励AMC参与高风险中小金融机构兼并重组工作,推动高风险中小金融机构有序出清,优化区域性金融布局,提高有效金融供给。严禁AMC直接出资持有风险金融机构股权,防止因处置风险产生新的风险。

2021年四季度央行金融机构评级结果显示,我国现有高风险机构316家,减少333家。其中辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等地区高风险机构数量较多。处置高风险金融机构最具代表性的包商银行被接管并破产清算,锦州银行获工商银行、信达投资和长城资产财务投资并进行改革重组,恒丰银行引入战略投资者。

但目前来看,分类施策、兼并重组将成为中小银行风险处置和改革的主要方式。2020年9月以来,已有20多家中小银行实现合并,山西银行、辽沈银行、四川银行等兼并重组后的区域性银行已陆续开业,中原银行也已于近期完成了河南省城商行改革重组。

在中原银行的重组过程中,河南省两家地方AMC中原资产和河南资产共计受让了254亿不良贷款,为新中原银行铺路。

三、可采取反委托相关金融机构的方式进行处置

62号文提到,在不良资产真实、洁净出表前提下,资产管理公司可采取反委托相关金融机构的方式进行处置。双方应当依法签订反委托处置协议,明确双方权利义务和责任,约定受托处置目标、处置期限、处置进度等内容,压实资产管理公司主体责任和受托机构的管理责任。资产管理公司要切实发挥主导作用,在委托处置期间持续做好监测和管理,及时纠正受托机构违法违规处置或未尽职尽责处置等行为,必要时依法解除委托合同,严禁“一托了之”。

这意味着银行在向AMC转让不良资产后,可再以某种形式进行“回购”。

62号文规定,AMC批量收购金融机构不良资产,可按照《关于印发金融企业不良资产批量转让管理办法的通知》(财金〔2012〕6号)相关规定分期支付收购款。同时,AMC向投资者转让不良资产而确需采取分期收款方式的,首次收款比例不得低于转让价款的30%。

也就是说明确了五大AMC在债权处置端可以进行分期付款。