Overview of Malaysia's Economy:提供关于马来西亚经济的总体描述,包括其经济结构、主要产业、经济增长率、贸易状况等基本信息。

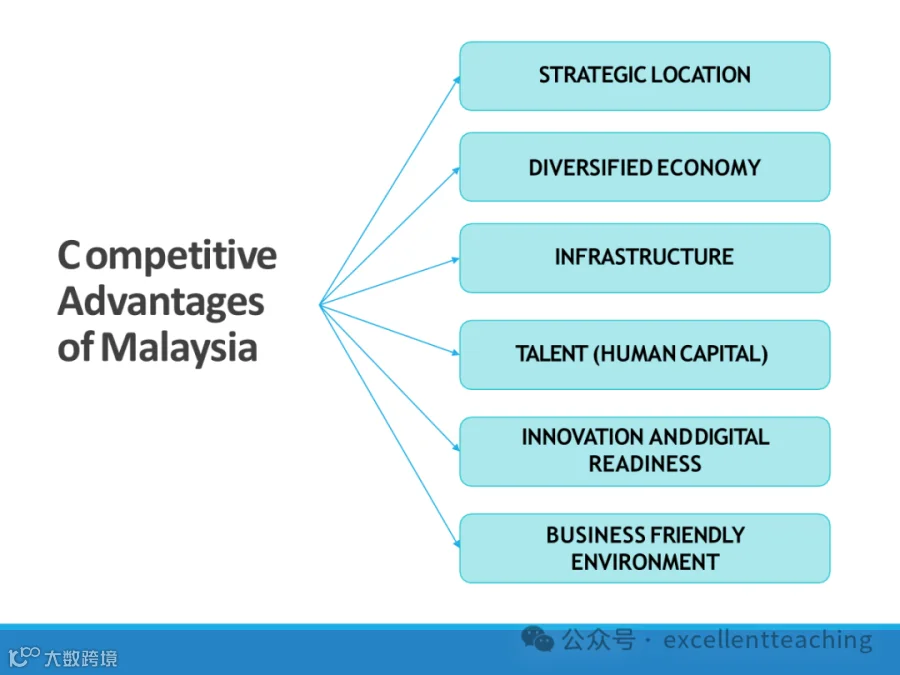

Competitive Advantages of Malaysia:讨论马来西亚在经济上的竞争优势,例如其地理位置、自然资源、劳动力成本、政策环境、基础设施等方面的优势。

Economic Challenges of Malaysia:分析马来西亚面临的经济挑战,如通货膨胀、公共债务、外部经济压力、产业结构调整等问题。

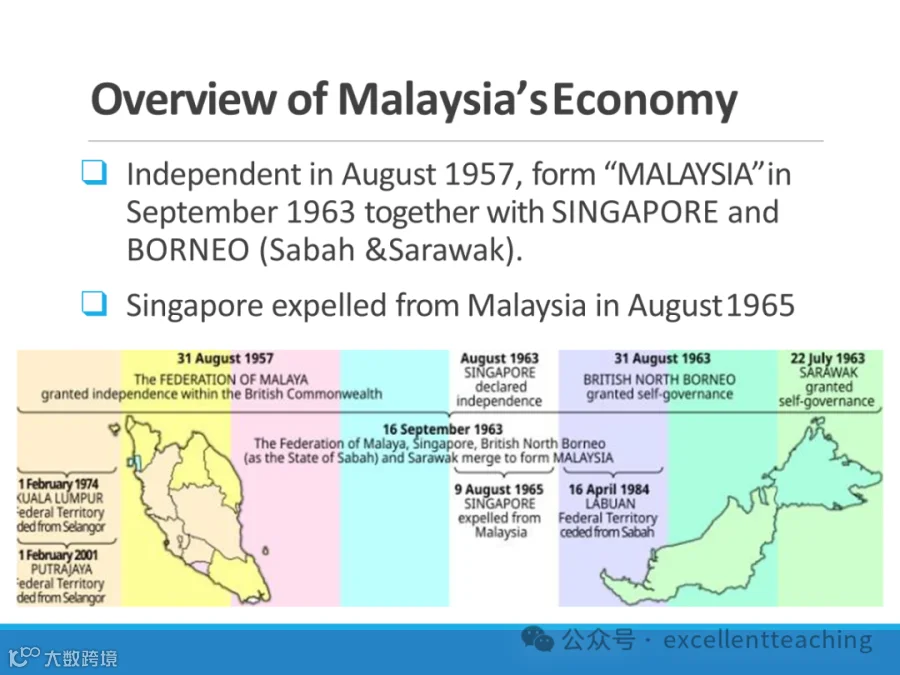

独立和国家形成:1957年8月31日:马来亚联邦(The Federation of Malaya)在英联邦内获得独立。1963年7月22日:沙捞越(Sarawak)获得自治。1963年8月31日:新加坡(Singapore)在英联邦内获得独立。1963年9月16日:马来亚联邦、新加坡、英属北婆罗洲(作为沙巴州)和沙捞越合并形成马来西亚(Malaysia)。

新加坡的驱逐:1965年8月9日:新加坡被驱逐出马来西亚,成为一个独立的国家。

领土变更:1974年2月1日:吉隆坡(Kuala Lumpur)成为马来西亚的联邦直辖区,从雪兰莪州(Selangor)分离出来。1984年4月16日:纳闽(Labuan)从沙巴州分离出来,成为联邦直辖区。2001年2月1日:布城(Putrajaya)成为马来西亚的联邦直辖区,也是新的行政首都,同样从雪兰莪州分离出来。

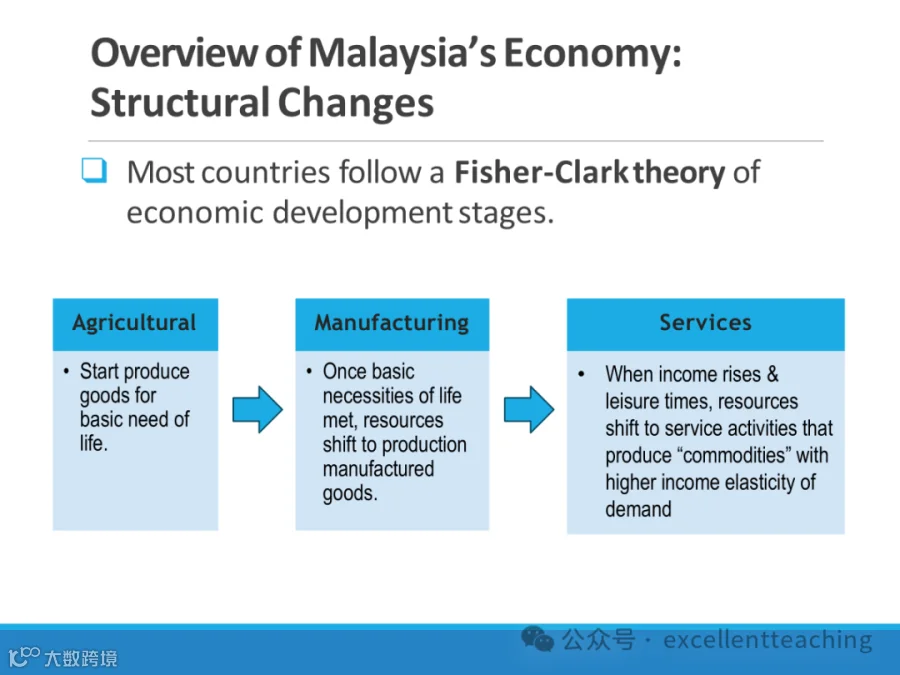

农业(Agricultural):经济开始时,生产满足基本生活需求的商品。

制造业(Manufacturing):一旦基本生活需求得到满足,资源转向生产制造商品。

服务业(Services):当收入上升和休闲时间增加时,资源转向服务活动,这些活动生产的“商品”具有更高的收入弹性需求。

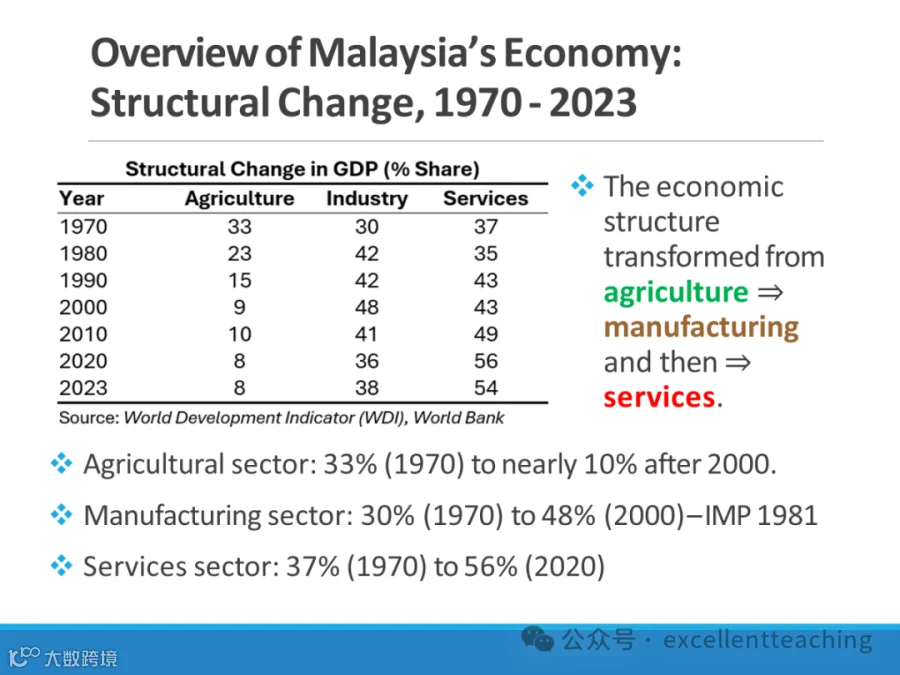

马来西亚经济结构变化的概述,从1970年到2023年,按照农业、工业和服务业的GDP百分比份额进行划分,数据来源于世界发展指标(WDI)和世界银行。说明马来西亚的经济结构从农业向制造业,然后向服务业的转变。

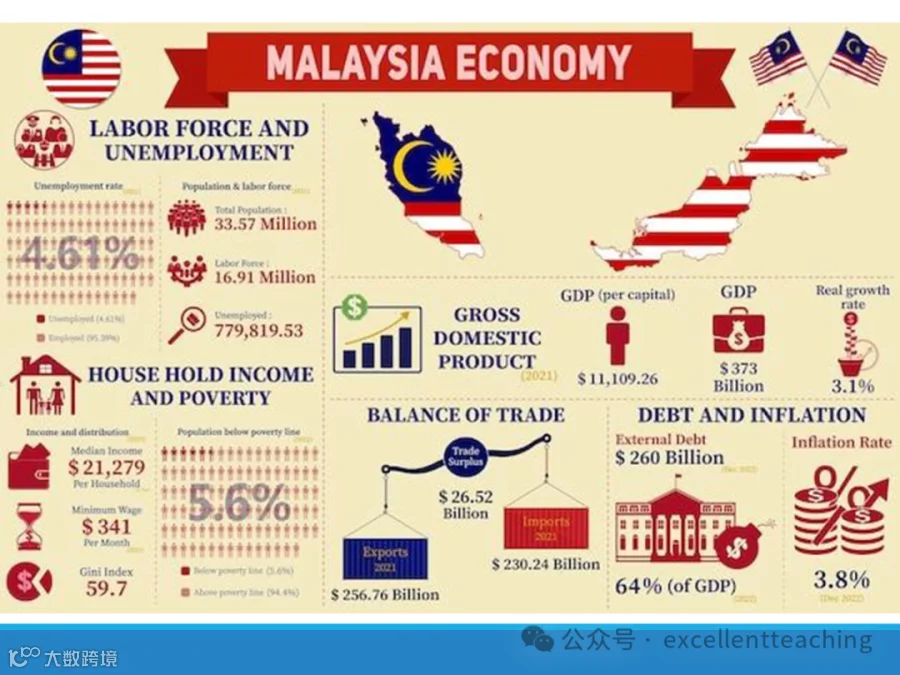

劳动力和失业率:总人口:33.57百万劳动力:16.91百万失业率:4.61%(其中4.62%为失业,0.39%为就业不足)失业人数:779,819.53

家庭收入和贫困:家庭收入中位数:21,279美元,最低工资:1,100美元/月,贫困率:5.6%(低于贫困线人口占总人口的百分比),贫困线以下人口:256.76亿美元,Gini指数:59.7(衡量收入分配不平等的指标)

国内生产总值(GDP):GDP:3730亿美元,人均GDP:11,109.26美元(2021年数据),实际增长率:3.1%

贸易平衡:贸易顺差:26.52亿美元,出口:256.76亿美元,进口:230.24亿美元

债务和通货膨胀:外债:2600亿美元,外债占GDP的64%(2022年数据),通货膨胀率:3.8%(2022年数据)

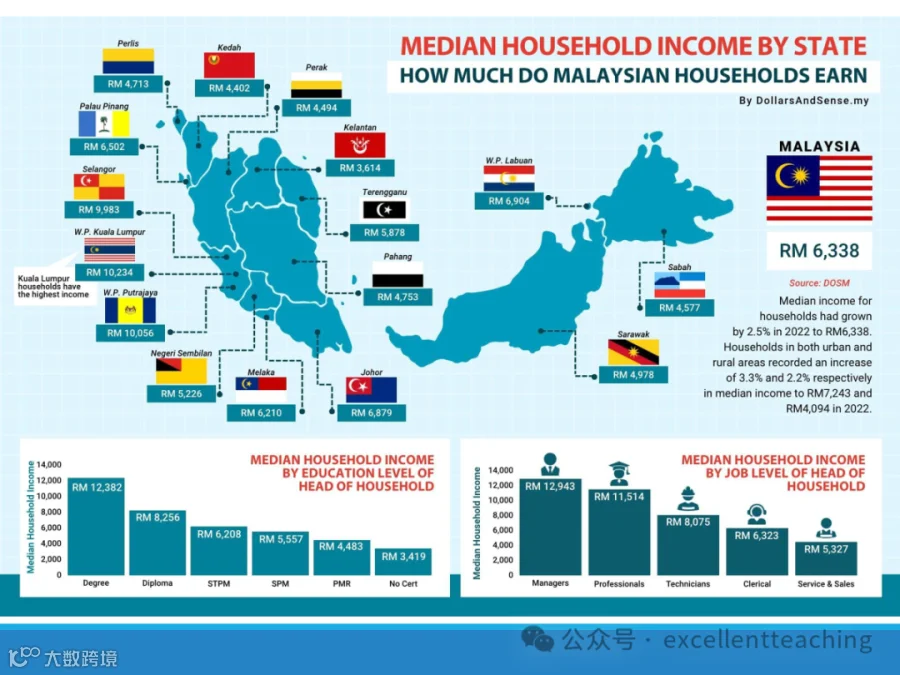

各州家庭收入中位数:

吉隆坡(Kuala Lumpur)的家庭收入中位数最高,为RM 10,234。

布城(Putrajaya)紧随其后,为RM 10,056。

其他州如雪兰莪(Selangor)、槟城(Penang)、柔佛(Johor)等也有较高的家庭收入中位数。

拥有学位的家庭户主,家庭收入中位数为RM 12,382。

拥有文凭的家庭户主,家庭收入中位数为RM 8,256。

拥有STPM(马来西亚高等教育证书)的家庭户主,家庭收入中位数为RM 6,208。

拥有SPM(马来西亚教育证书)的家庭户主,家庭收入中位数为RM 5,557。

没有证书的家庭户主,家庭收入中位数为RM 4,483。

没有教育证书的家庭户主,家庭收入中位数为RM 3,419。

经理(Managers)的家庭收入中位数最高,为RM 12,943。

专业人士(Professionals)的家庭收入中位数为RM 11,514。

技术员(Technicians)的家庭收入中位数为RM 8,075。

办事员(Clerical)的家庭收入中位数为RM 6,323。

服务和销售人员(Service & Sales)的家庭收入中位数最低,为RM 5,327。

家庭户主教育水平对收入的影响:

家庭户主职业对收入的影响:

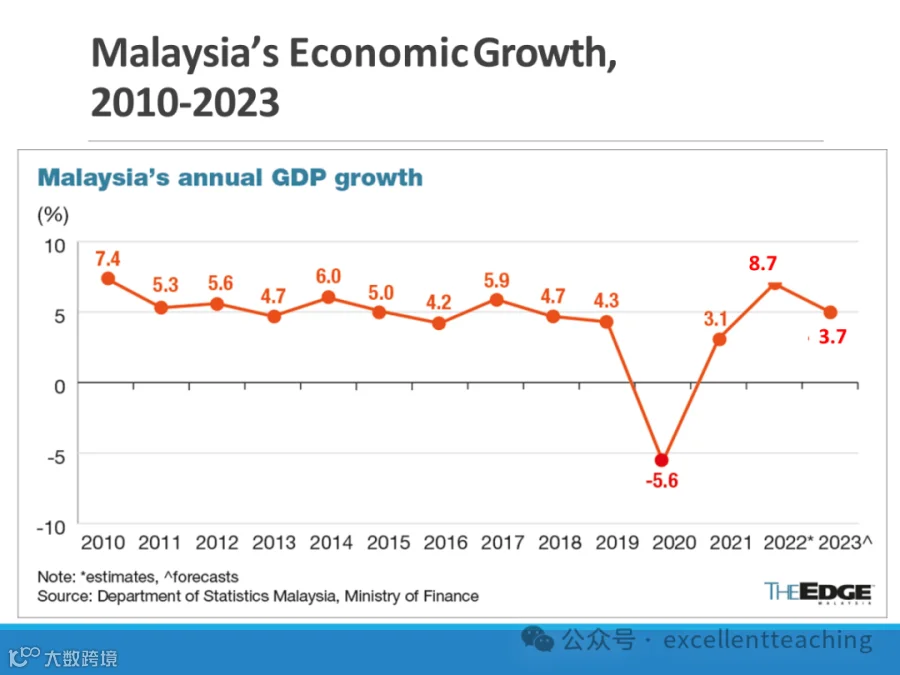

2020年:由于全球疫情的影响,GDP增长率大幅下降至-5.6%,这是该期间内唯一的负增长。2021年:经济开始复苏,GDP增长率回升至3.1%。2022年:预计GDP增长率为8.7%,显示出强劲的复苏势头。2023年:预计GDP增长率为3.7%,较2022年有所下降,但仍保持正增长。

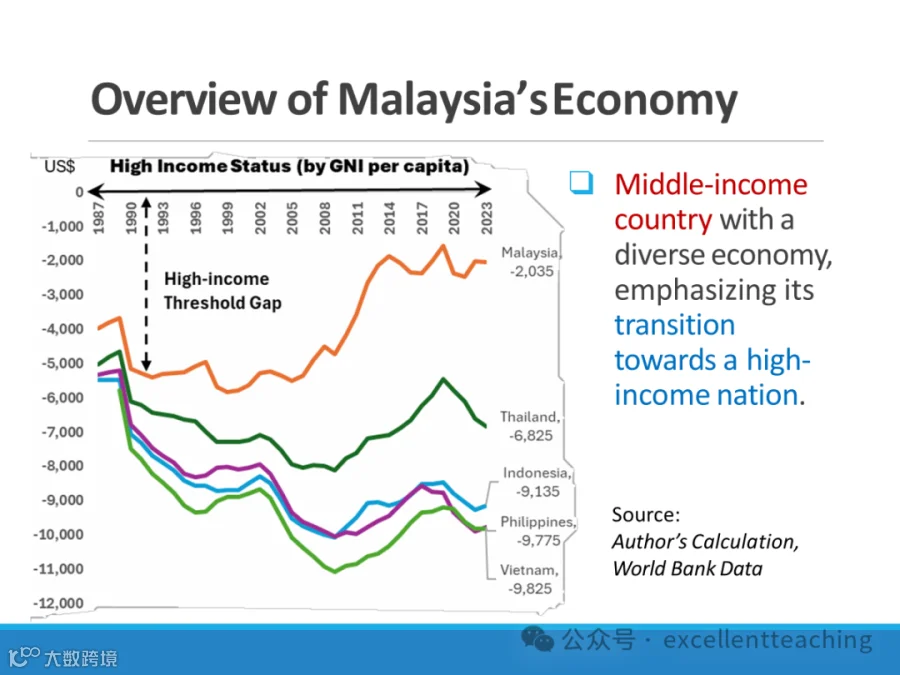

高收入状态(按人均GNI):马来西亚与高收入门槛的差距,马来西亚的人均GNI在2023年为-2,035美元。

马来西亚的经济地位:马来西亚被描述为一个中等收入国家,拥有多样化的经济,并强调其向高收入国家过渡的转型。

与其他亚洲国家的经济比较:泰国、印度尼西亚、菲律宾和越南的人均GNI数据,显示了这些国家与高收入门槛的差距。泰国:-6,825美元,印度尼西亚:-9,135美元,菲律宾:-9,775美元,越南:-9,825美元

战略位置(Strategic Location):马来西亚位于东南亚的中心位置,具有重要的地缘战略优势。

多元化经济(Diversified Economy):马来西亚拥有多样化的经济结构,能够抵御单一市场或行业的波动。

基础设施(Infrastructure):马来西亚的基础设施建设完善,为商业活动和经济发展提供了良好的支持。

人才(Human Capital):马来西亚拥有丰富的人力资源,教育水平较高,能够为经济发展提供必要的人才支持。

创新和数字化准备(Innovation and Digital Readiness):马来西亚在创新和数字化方面具有前瞻性,为未来的经济增长奠定了基础。

商业友好环境(Business Friendly Environment):马来西亚提供了有利于商业发展的政策和环境,吸引了大量外国投资。

东南亚中心位置:马来西亚位于东南亚的中心,吸引了31%的全球外国直接投资(FDI)。

繁忙的航运通道:马六甲海峡是全球最繁忙的航运通道之一,作为全球30%供应链的门户。

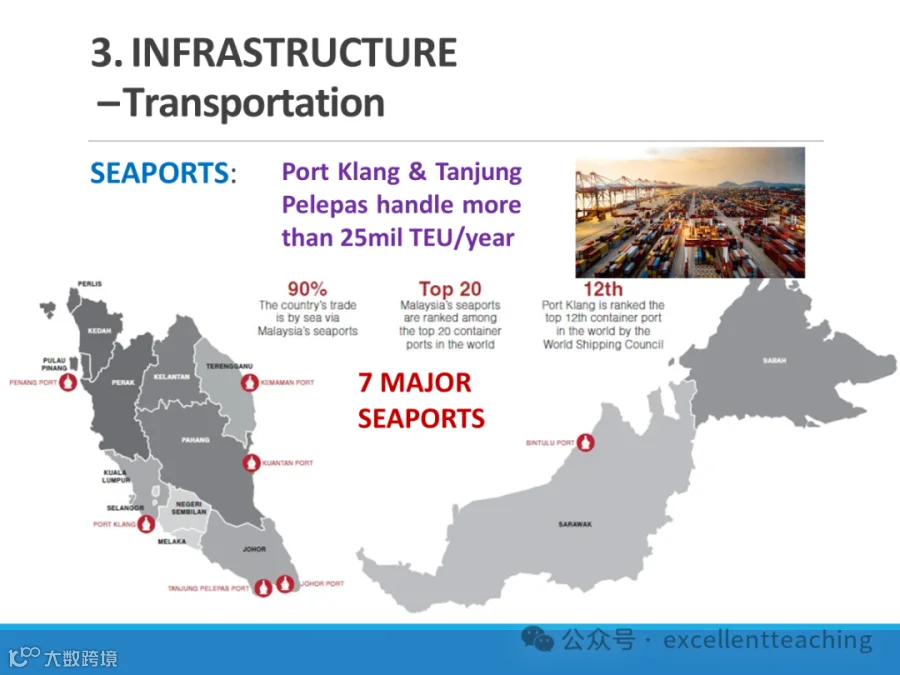

主要港口:巴生港(Port Klang)和丹戎帕拉帕斯港(Port of Tanjung Pelepas)是全球最主要和最繁忙的20个港口之一,处理约2500万标准箱(TEU)。

与亚洲主要港口的连接:马来西亚与亚洲的主要港口有着良好的连接,特别是中国、印度、东盟和日本。到印度孟买的航行时间为6小时。到中国北京的航行时间为9小时。

运河位置:克拉地峡运河将位于泰国南部,连接安达曼海(Andaman Sea)和泰国湾(Gulf of Thailand)。

航程缩短:新的运河路线将使船只能够避免通过马六甲海峡,从而缩短印度洋和太平洋之间的航程约1200公里。

地理优势:运河的建设将为亚洲主要港口,特别是中国、印度、东盟和日本提供更直接的海上连接。

经济转型:马来西亚已经从依赖农业和初级商品的经济模式,转变为一个以出口为导向的多元化经济体。这种转变是由高科技、知识密集型和资本密集型产业推动的。

多元化经济系统:马来西亚的多元化经济系统培育了一个强大的本地供应链,这支持了长期的商业增长。这意味着马来西亚不仅在经济结构上实现了多元化,还在供应链管理上进行了优化,以支持持续的经济发展。

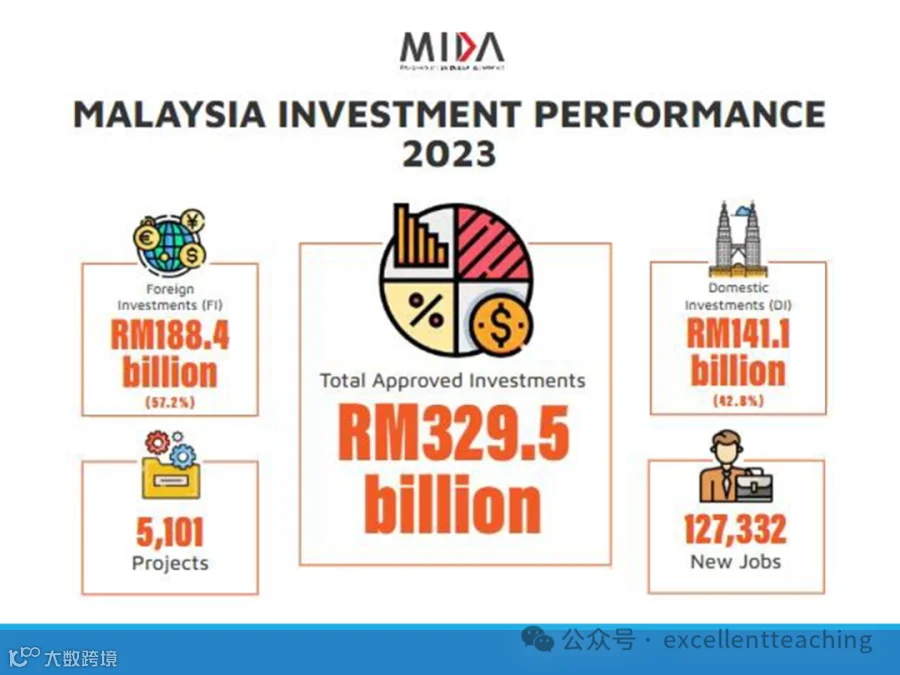

外国投资(FI):总额为188.4亿马来西亚林吉特(RM),占总投资的57.2%。涉及的项目数量为5,101个。

国内投资(DI):总额为141.1亿马来西亚林吉特(RM),占总投资的42.8%。创造了127,332个新的就业机会。

总投资额:2023年马来西亚批准的总投资额为329.5亿马来西亚林吉特(RM)。

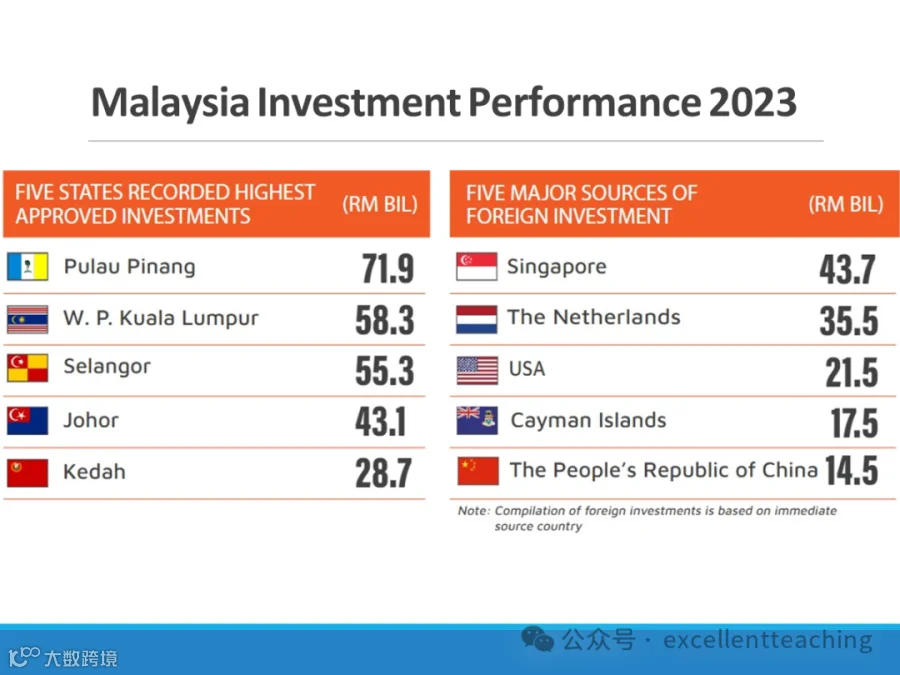

五个获得最高批准投资的州属(单位:亿马来西亚林吉特,RM BIL):

槟城(Pulau Pinang):71.9亿

吉隆坡联邦直辖区(W. P. Kuala Lumpur):58.3亿

雪兰莪(Selangor):55.3亿

柔佛(Johor):43.1亿

吉打(Kedah):28.7亿

五个主要的外国投资来源国(单位:亿马来西亚林吉特,RM BIL):

新加坡:43.7亿

荷兰:35.5亿

美国:21.5亿

开曼群岛:17.5亿

中华人民共和国:14.5亿

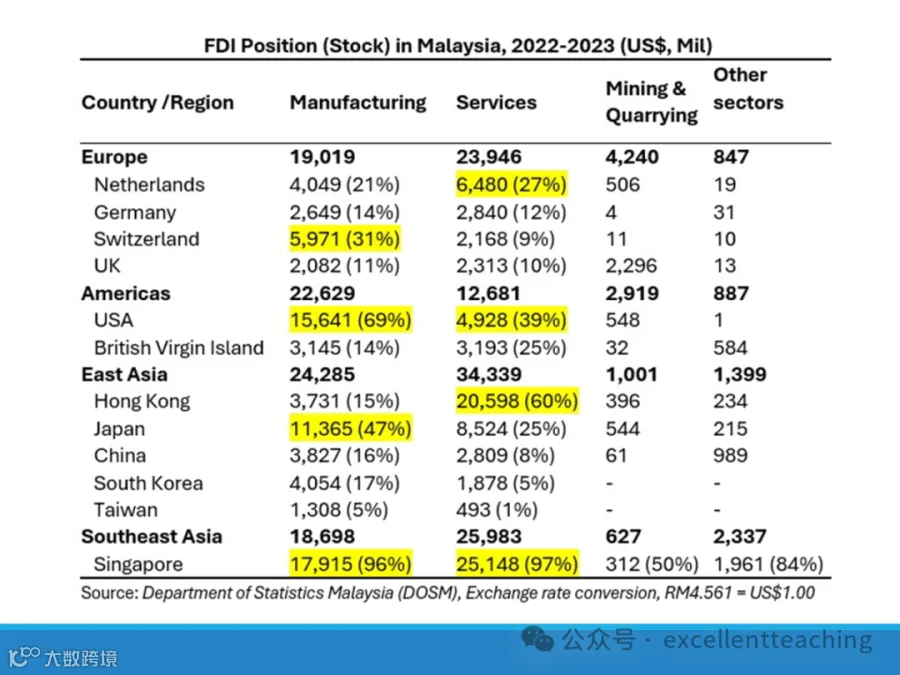

按地区划分的FDI存量:

欧洲:制造业19,019百万美元,服务业23,946百万美元,采矿与采石业4,240百万美元,其他行业847百万美元。

荷兰:制造业4,049百万美元(占欧洲制造业的21%),服务业6,480百万美元(占欧洲服务业的27%),采矿与采石业506百万美元,其他行业19百万美元。

德国:制造业2,649百万美元(占欧洲制造业的14%),服务业2,840百万美元(占欧洲服务业的12%),采矿与采石业4百万美元,其他行业31百万美元。

瑞士:制造业5,971百万美元(占欧洲制造业的31%),服务业2,168百万美元(占欧洲服务业的9%),采矿与采石业11百万美元,其他行业10百万美元。

英国:制造业2,082百万美元(占欧洲制造业的11%),服务业2,313百万美元(占欧洲服务业的10%),采矿与采石业2,296百万美元,其他行业13百万美元。

美洲:

美国:制造业15,641百万美元(占美洲制造业的69%),服务业4,928百万美元(占美洲服务业的39%),采矿与采石业548百万美元,其他行业1百万美元。

英属维尔京群岛:制造业3,145百万美元(占美洲制造业的14%),服务业3,193百万美元(占美洲服务业的25%),采矿与采石业32百万美元,其他行业584百万美元。

东亚:

香港:制造业3,731百万美元(占东亚制造业的15%),服务业20,598百万美元(占东亚服务业的60%),采矿与采石业396百万美元,其他行业234百万美元。

日本:制造业11,365百万美元(占东亚制造业的47%),服务业8,524百万美元(占东亚服务业的25%),采矿与采石业544百万美元,其他行业215百万美元。

中国:制造业3,827百万美元(占东亚制造业的16%),服务业2,809百万美元(占东亚服务业的8%),采矿与采石业61百万美元,其他行业989百万美元。

韩国:制造业4,054百万美元(占东亚制造业的17%),服务业1,878百万美元(占东亚服务业的5%)。

东南亚:

台湾:制造业1,308百万美元(占东南亚制造业的5%),服务业493百万美元(占东南亚服务业的1%)。

新加坡:制造业17,915百万美元(占东南亚制造业的96%),服务业25,148百万美元(占东南亚服务业的97%),采矿与采石业312百万美元(占东南亚采矿与采石业的50%),其他行业1,961百万美元(占东南亚其他行业的84%)。

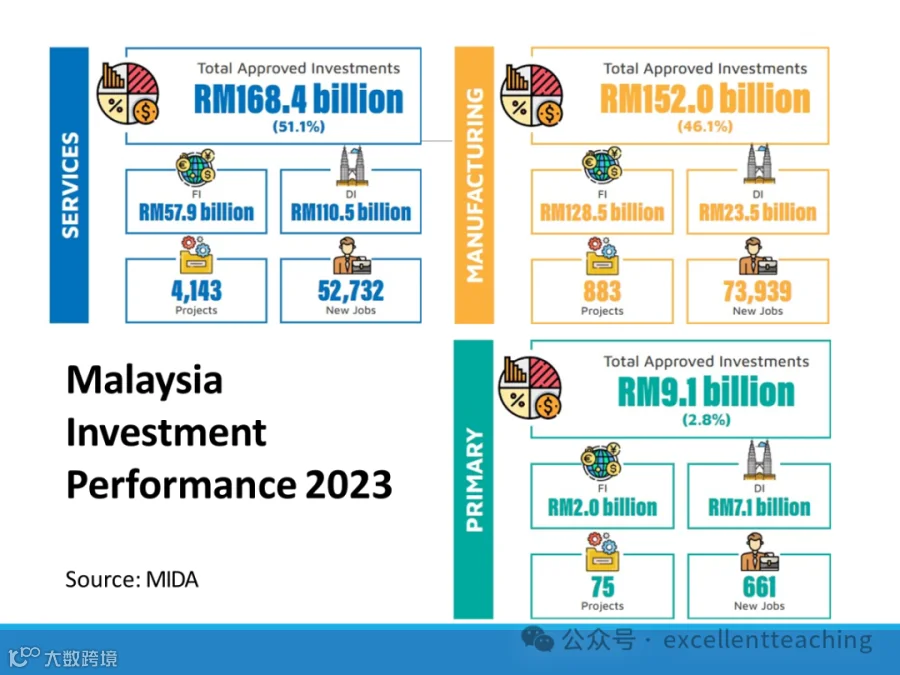

服务业

总投资额:168.4亿马来西亚林吉特(RM),占总投资的51.1%。

外国投资(FI):57.9亿马来西亚林吉特(RM)。

国内投资(DI):110.5亿马来西亚林吉特(RM)。

项目数量:4,143个。

新创造的就业机会:52,732个。

制造业

总投资额:152.0亿马来西亚林吉特(RM),占总投资的46.1%。

外国投资(FI):128.5亿马来西亚林吉特(RM)。

国内投资(DI):23.5亿马来西亚林吉特(RM)。

项目数量:883个。

新创造的就业机会:73,939个。

初级产业

总投资额:9.1亿马来西亚林吉特(RM),占总投资的2.8%。

外国投资(FI):2.0亿马来西亚林吉特(RM)。

国内投资(DI):7.1亿马来西亚林吉特(RM)。

项目数量:75个。

新创造的就业机会:661个。

总结

服务业是吸引投资最多的领域,尤其是国内投资。

制造业虽然项目数量较少,但每个项目的投资额较大,尤其是在外国投资方面。

初级产业的投资额和项目数量相对较少,但国内投资占比很高。

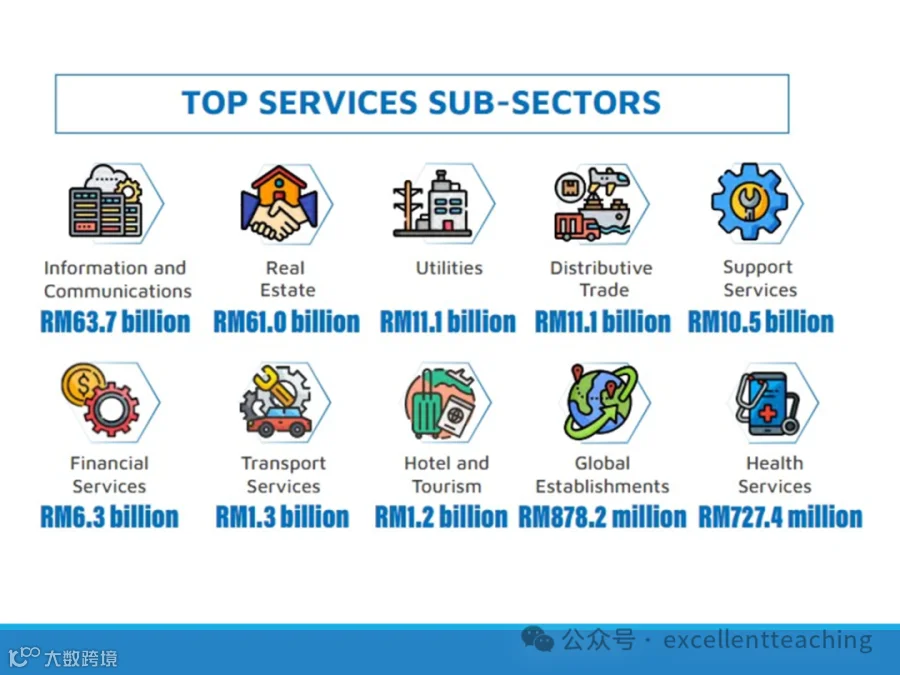

信息与通信:63.7亿马来西亚林吉特(RM)

房地产:61.0亿马来西亚林吉特(RM)

公用事业:11.1亿马来西亚林吉特(RM)

分销贸易:11.1亿马来西亚林吉特(RM)

支持服务:10.5亿马来西亚林吉特(RM)

金融服务:6.3亿马来西亚林吉特(RM)

运输服务:1.3亿马来西亚林吉特(RM)

酒店与旅游:1.2亿马来西亚林吉特(RM)

全球机构:878.2百万马来西亚林吉特(RM)

健康服务:727.4百万马来西亚林吉特(RM)

电子与电气(E&E):85.4亿马来西亚林吉特(RM)

机械与设备:22.6亿马来西亚林吉特(RM)

化学品与化学产品:8.9亿马来西亚林吉特(RM)

非金属矿物产品:8.8亿马来西亚林吉特(RM)

运输设备:7.1亿马来西亚林吉特(RM)

塑料产品:4.1亿马来西亚林吉特(RM)

金属制品:4.1亿马来西亚林吉特(RM)

食品制造:3.2亿马来西亚林吉特(RM)

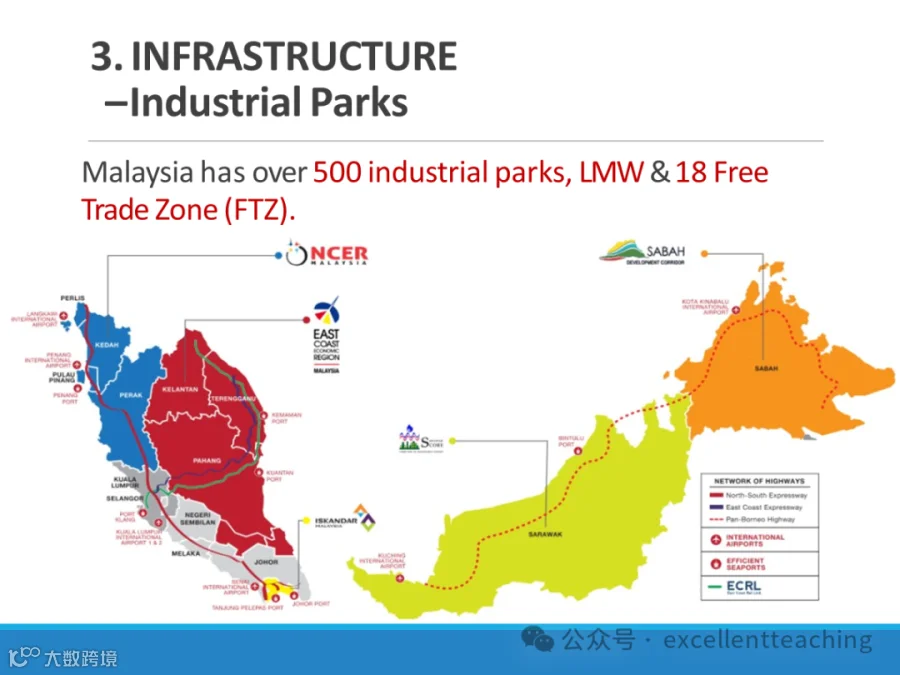

工业园区:马来西亚拥有超过500个工业园区,包括LMW(马来西亚工业发展局)和18个自由贸易区(FTZ)。

地理位置:地图上标示了马来西亚的主要地区,包括东海岸地区、西海岸地区以及沙巴和砂拉越。

交通网络:高速公路网络:包括南北高速公路(North-South Expressway)和东海岸高速公路(East Coast Expressway)。泛婆罗洲高速公路(Pan-Borneo Highway):连接沙巴和砂拉越的主要交通干线。ECRL(东海岸铁路线):连接马来西亚东海岸的重要铁路线。

国际港口和机场:地图上标示了主要的国际港口和机场,如槟城国际机场、吉隆坡国际机场、柔佛港等。

经济发展走廊:如依斯干达发展区(Iskandar Development Corridor)等,这些区域是马来西亚经济发展的重点区域。

马来西亚-中国关丹工业园区(Malaysia-China Kuantan Industrial Park):位于马来西亚关丹市,是一个现代化的工业园区,拥有整洁的道路和现代化的工业建筑。这个园区可能是马来西亚与中国合作的项目,旨在促进双边贸易和投资。

峇都加湾工业园区(Batu Kawan Industrial Park, Penang):位于马来西亚槟城州,是一个大型的工业园区,拥有广阔的绿地和多个工业设施。这个园区可能是槟城州经济发展的重要组成部分,提供了大量的就业机会和工业发展空间。

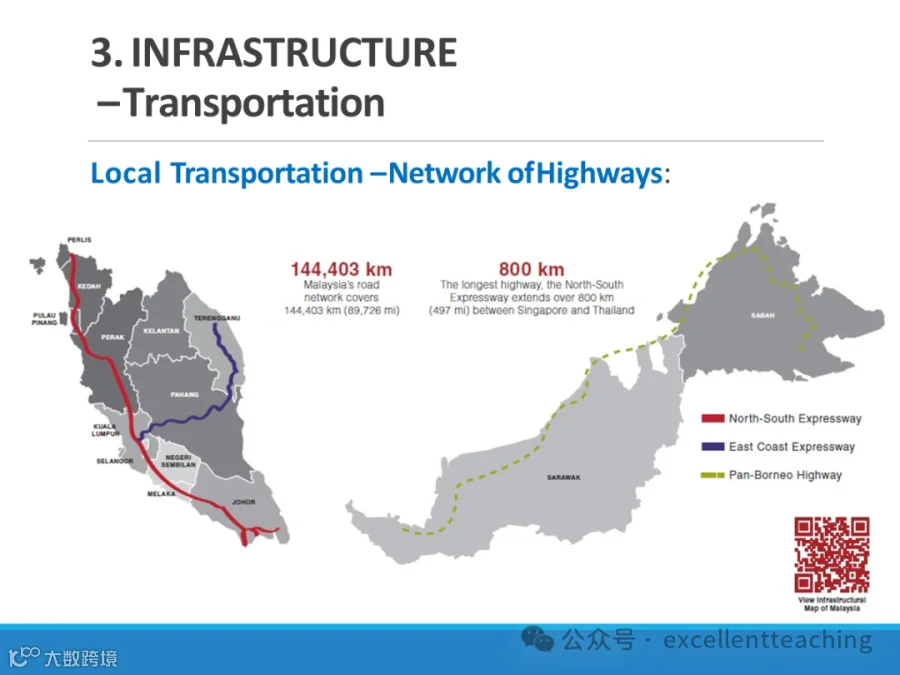

公路网络总长:马来西亚的公路网络总长为144,403公里(89,726英里)。

南北高速公路(North-South Expressway):这是马来西亚最长的高速公路,全长超过800公里(497英里),连接新加坡和泰国。

高速公路网络:南北高速公路(红色线):贯穿马来西亚半岛,从北部的槟城州一直到南部的柔佛州。东海岸高速公路(蓝色线):连接马来西亚半岛的东海岸地区。泛婆罗洲高速公路(黄色虚线):连接沙巴和砂拉越,是马来西亚最长的高速公路之一。

主要海港:马来西亚拥有7个主要海港,包括巴生港(Port Klang)、丹戎帕拉帕斯港(Tanjung Pelepas Port)、槟城港(Penang Port)、关丹港(Kuantan Port)、哥打基纳巴卢港(Kota Kinabalu Port)、柔佛港(Johor Port)和民都鲁港(Bintulu Port)。

贸易量:巴生港和丹戎帕拉帕斯港每年处理超过2500万标准箱(TEU)。

全球排名:巴生港被世界航运理事会评为全球第12大集装箱港口。

贸易途径:马来西亚90%的贸易通过海港进行。

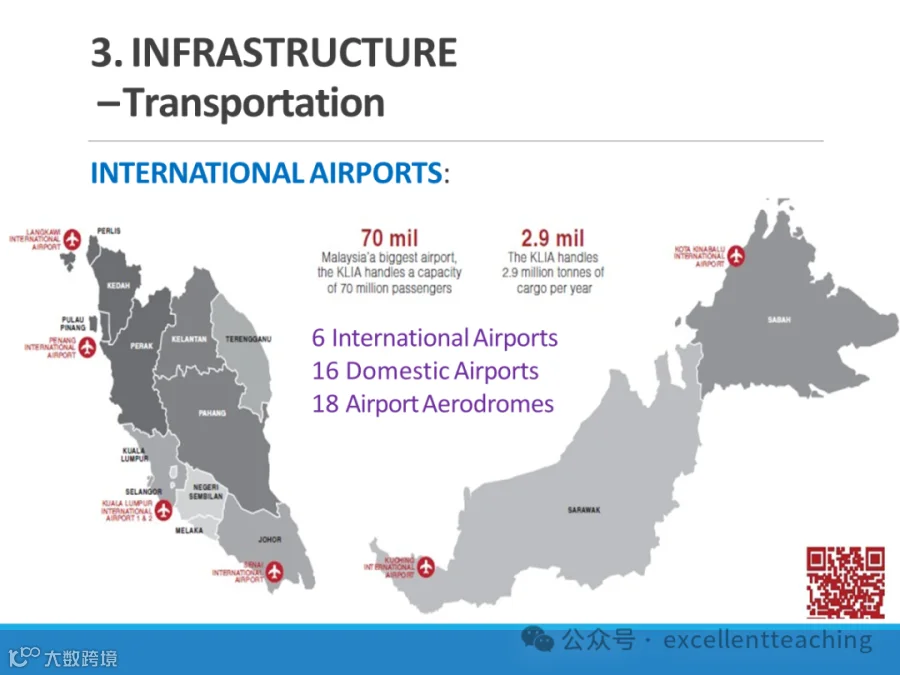

国际机场数量:马来西亚有6个国际机场。

国内机场数量:有16个国内机场。

机场跑道数量:共有18个机场跑道。

吉隆坡国际机场(KLIA):马来西亚最大的机场,KLIA能够处理7000万乘客的容量。

货运能力:KLIA每年处理290万吨的货物。

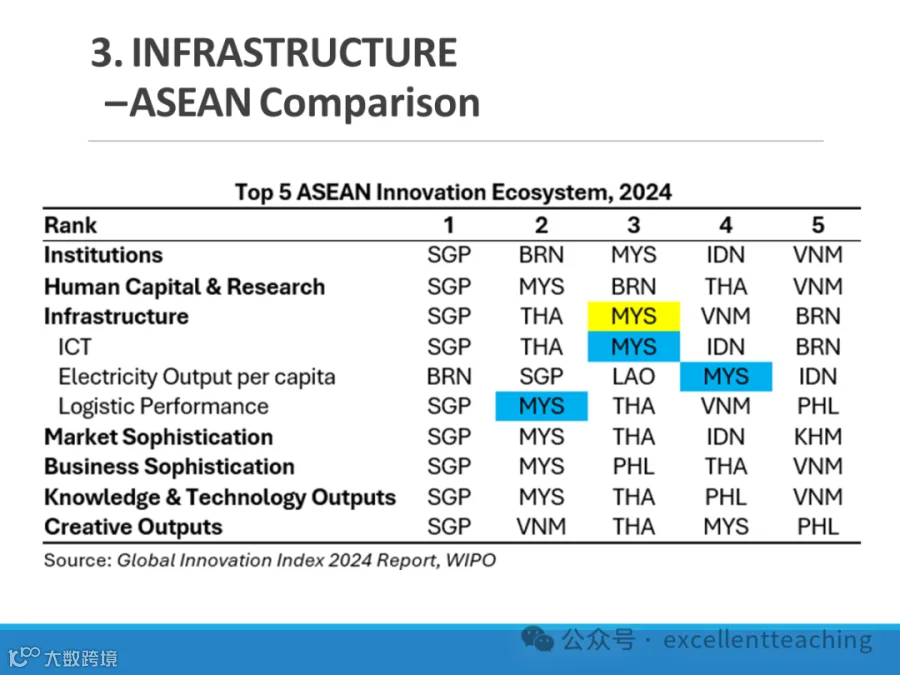

新加坡(SGP):在多个类别中排名第一,包括机构、人力资本与研究、基础设施、信息通信技术(ICT)、市场成熟度、商业成熟度、知识和技术产出以及创意产出。

文莱(BRN):在人均电力产量中排名第二。

马来西亚(MYS):在多个类别中排名靠前,包括人力资本与研究、基础设施、ICT、物流表现、市场成熟度、商业成熟度以及知识和技术产出。

印度尼西亚(IDN):在机构和ICT中排名第四。

越南(VNM):在创意产出中排名第二,在人力资本与研究、基础设施、ICT、物流表现、商业成熟度以及知识和技术产出中也有较高排名。

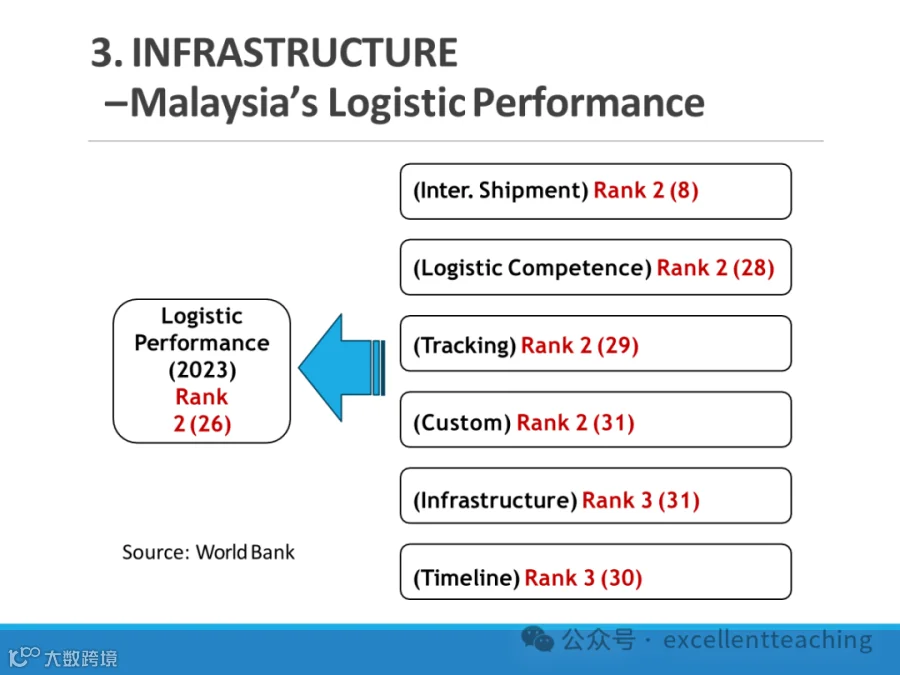

国际货运(Inter. Shipment):排名第二,得分8分。

物流能力(Logistic Competence):排名第二,得分28分。

追踪(Tracking):排名第二,得分29分。

海关(Custom):排名第二,得分31分。

基础设施(Infrastructure):排名第三,得分31分。

时间表(Timeline):排名第三,得分30分。

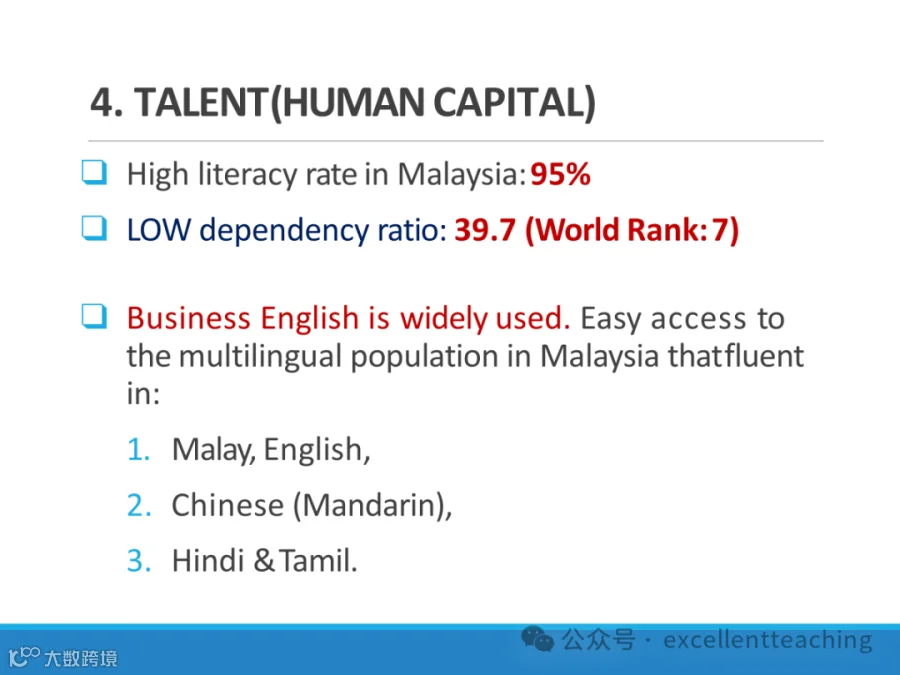

高识字率:马来西亚的识字率高达95%,这表明该国拥有较高的教育水平和劳动力素质。

低依赖比率:马来西亚的依赖比率为39.7,世界排名第七。这意味着该国的劳动年龄人口相对于非劳动年龄人口的比例较高,有利于经济发展。

商务英语广泛使用:马来西亚的商务环境中广泛使用英语,这使得国际商务交流更加便利。

多语言人口:马来西亚拥有多语言人口,许多人能够流利地使用以下语言:马来语和英语,中文(普通话),印地语和泰米尔语

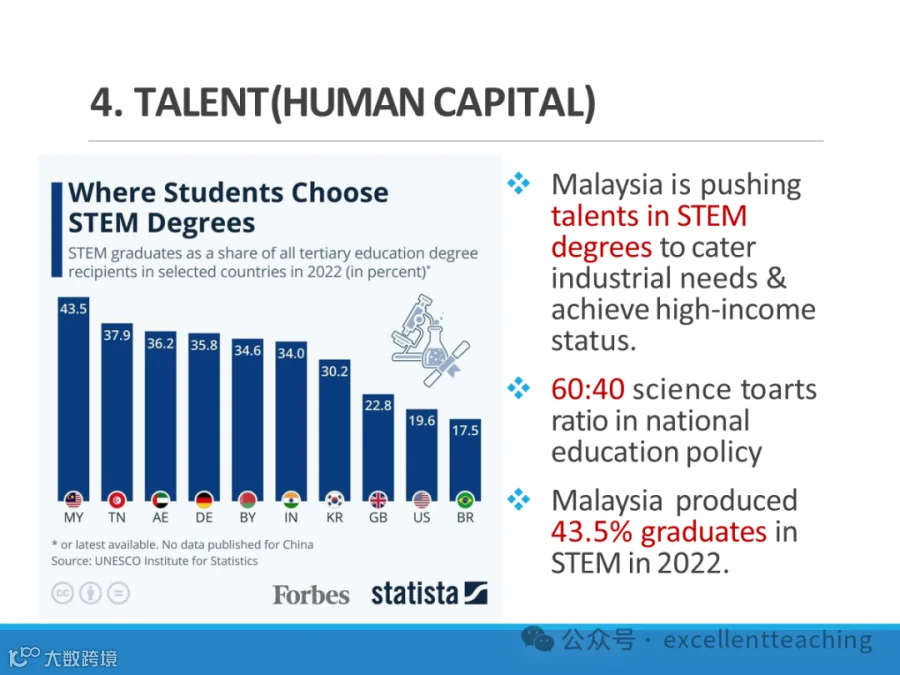

STEM学位选择:2022年不同国家STEM毕业生占所有高等教育学位获得者的比例。马来西亚以43.5%的比例领先,其次是突尼斯(37.9%)、阿塞拜疆(36.2%)和德国(35.8%)。

教育政策:马来西亚推动STEM领域的人才培养,以满足工业需求并实现高收入国家的地位。国家教育政策中科学与艺术的比例为60:40。

STEM毕业生比例:2022年,马来西亚产生了43.5%的STEM领域毕业生。

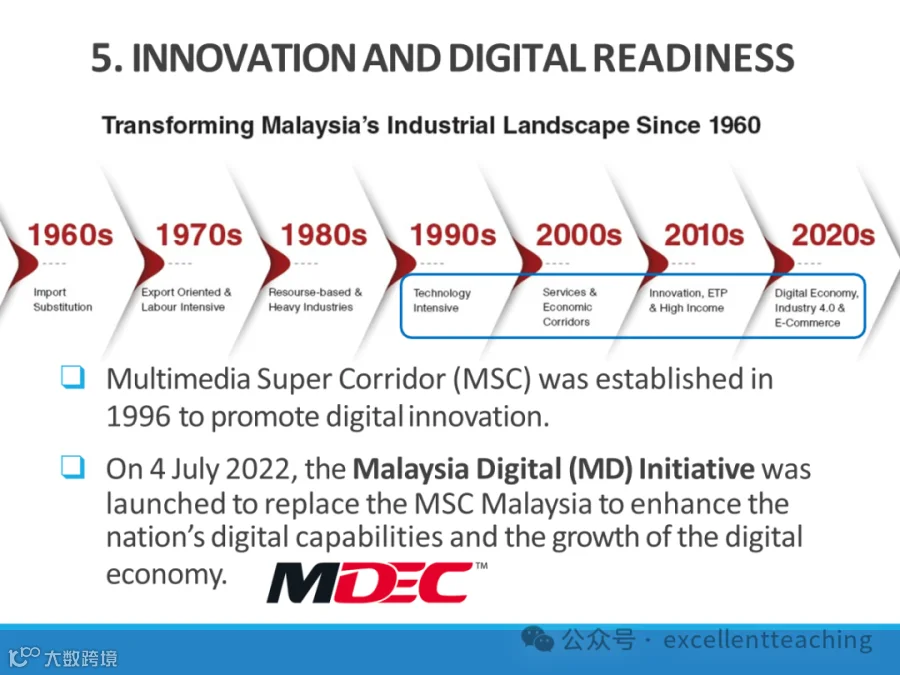

1960年代:进口替代策略。1970年代:出口导向和劳动密集型产业。1980年代:资源型和重工业。1990年代:技术密集型产业。2000年代:服务和经济走廊。2010年代:创新、经济转型计划(ETP)和高收入。2020年代:数字经济、工业4.0和电子商务。

多媒体超级走廊(MSC):成立于1996年,旨在促进数字创新。

马来西亚数字(MD)倡议:于2022年7月4日启动,旨在取代MSC,增强国家的数字能力和数字经济的增长。

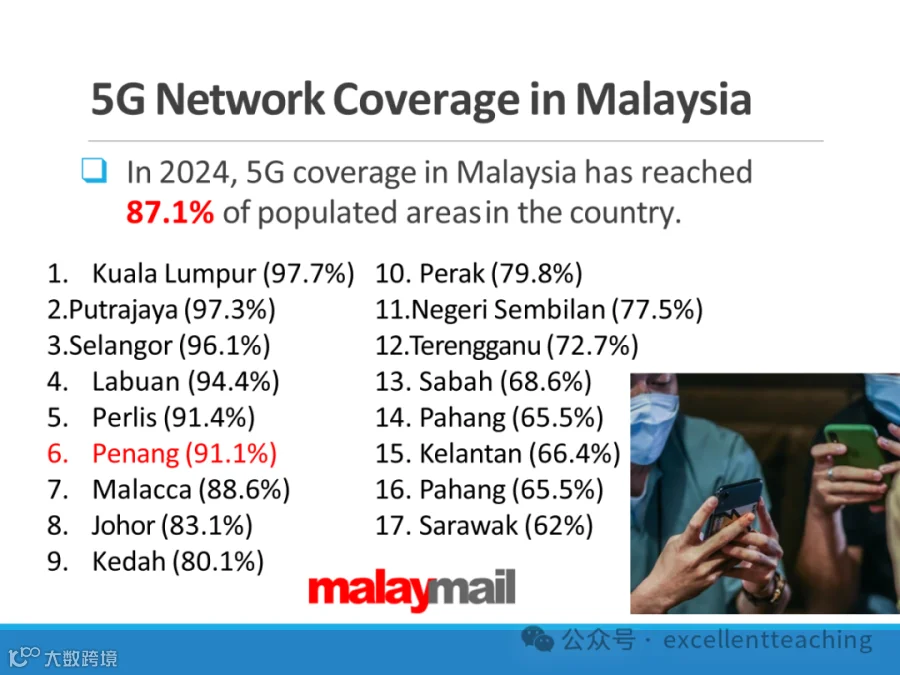

全国覆盖率:5G网络已覆盖马来西亚87.1%的人口区域。

各州覆盖率:

吉隆坡(Kuala Lumpur):97.7%

布城(Putrajaya):97.3%

雪兰莪(Selangor):96.1%

纳闽(Labuan):94.4%

玻璃市(Perlis):91.4%

槟城(Penang):91.1%

马六甲(Malacca):88.6%

柔佛(Johor):83.1%

吉打(Kedah):80.1%

霹雳(Perak):79.8%

森美兰(Negeri Sembilan):77.5%

登嘉楼(Terengganu):72.7%

沙巴(Sabah):68.6%

彭亨(Pahang):65.5%

吉兰丹(Kelantan):66.4%

彭亨(Pahang):65.5%

砂拉越(Sarawak):62%

数字经济进展:马来西亚在数字经济方面取得了显著进展。

投资增长:2023年,马来西亚的数字投资激增至462.2亿马来西亚林吉特(RM),比300亿林吉特(RM30 bln)的目标高出54%。

新记录:2024年上半年,马来西亚的数字投资进一步增长至662.2亿马来西亚林吉特(RM)。

任务目标:鼓励中小企业(SMEs)采用自动化和技术,发展本地技术解决方案提供商生态系统,为中小企业提供解决方案。

高级自动化和机器人技术:自动化焊接、组装、检测缺陷和包装等任务。

云计算:提供大规模数据存储和分析,以跟踪生产输出和识别改进点。

人工智能:用于连续自我优化、产品设计和开发预测分析。

“马来西亚在数字竞争力方面处于什么位置?

“世界数字竞争力排名”(World Digital Competitiveness Ranking)。这个排名衡量的是经济体采用和探索数字技术以实现经济和社会转型的能力和准备情况。

2023年亚太地区数字竞争力排名,其中马来西亚排名第9位,得分为75.31分。这一排名高于其他一些东盟国家。排名最高的是新加坡,得分为97.4分,其次是韩国和中国台湾,分别得分94.8和93.73分。

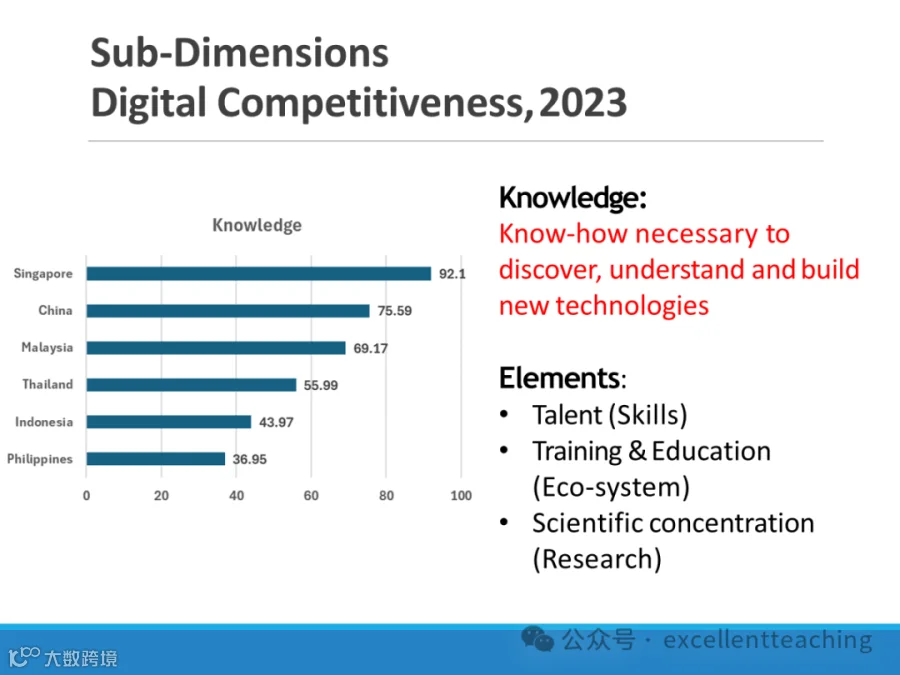

知识定义:知识指的是发现、理解和构建新技术所必需的know-how。

排名:新加坡在知识维度上得分最高,为92.1分。中国紧随其后,得分75.59分。马来西亚位列第三,得分69.17分。泰国、印度尼西亚和菲律宾分别得分55.99、43.97和36.95分。

元素:人才(技能)培训与教育(生态系统)科学集中度(研究)

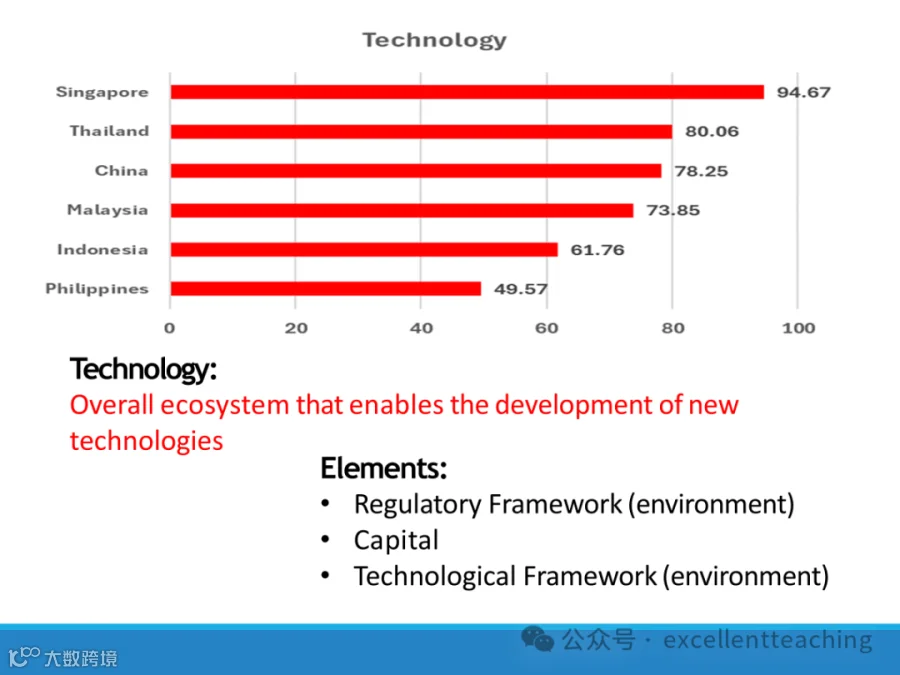

技术排名:新加坡在技术发展方面得分最高,为94.67分。泰国、中国和马来西亚分别得分80.06、78.25和73.85分。印度尼西亚和菲律宾的得分较低,分别为61.76和49.57分。

技术定义:技术是指促进新技术发展的总体生态系统。

技术发展的元素:

监管框架(环境)、资本、技术框架(环境)

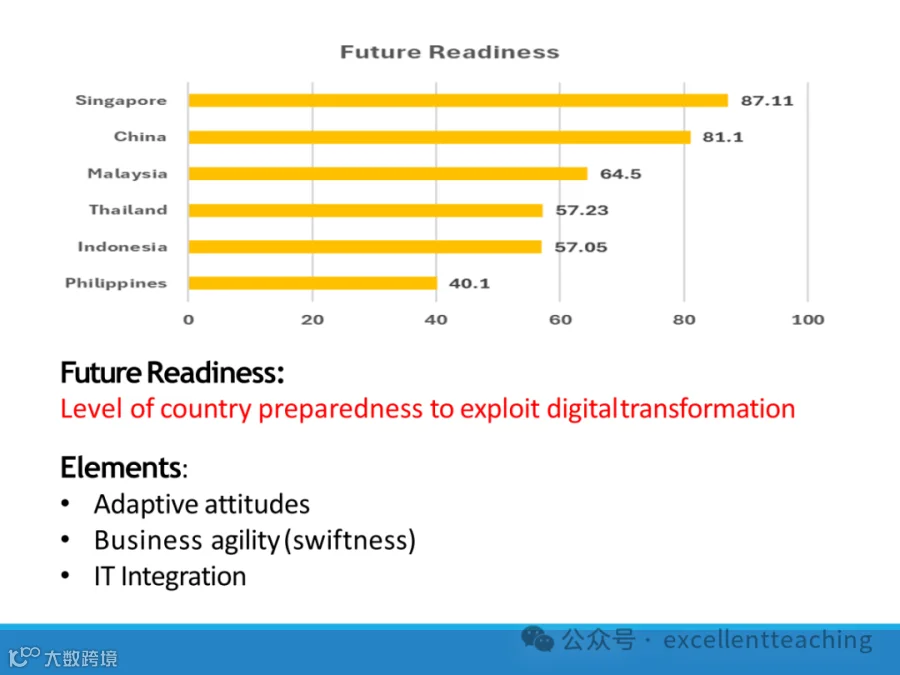

未来准备度排名:新加坡得分最高,为87.11分。中国紧随其后,得分81.1分。马来西亚位列第三,得分64.5分。泰国和印度尼西亚分别得分57.23和57.05分。菲律宾得分最低,为40.1分。

未来准备度定义:指的是国家利用数字化转型的准备程度。

构成要素:适应性态度(Adaptive attitudes)业务敏捷性(Business agility,即快速响应变化的能力)IT集成(IT Integration)

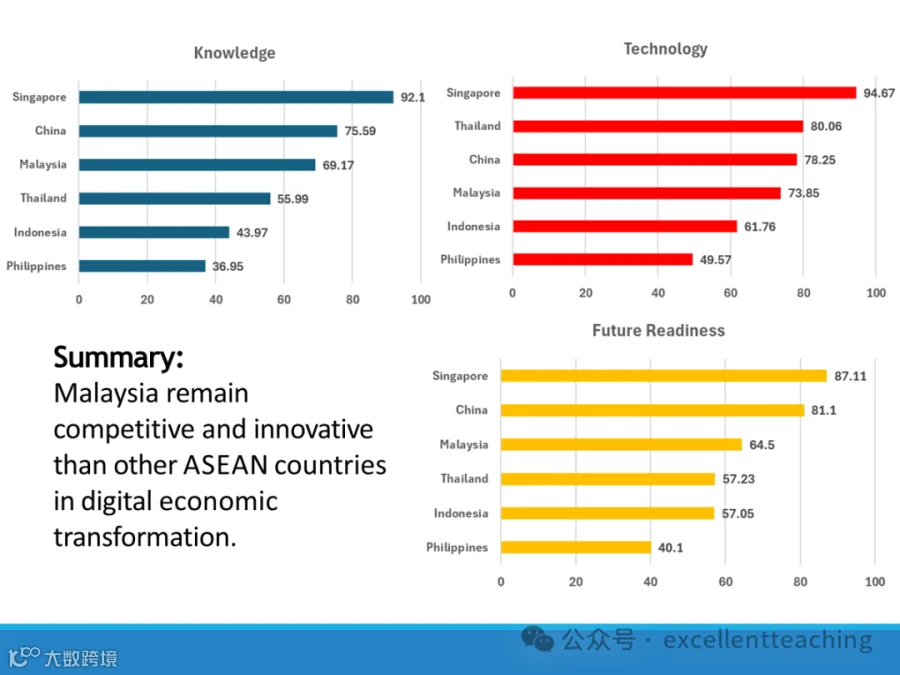

知识排名:

新加坡在知识方面得分最高,为92.1分。

中国和马来西亚分别得分75.59和69.17分。

泰国、印度尼西亚和菲律宾的得分较低,分别为55.99、43.97和36.95分。

技术排名:

新加坡在技术方面得分最高,为94.67分。

泰国、中国和马来西亚分别得分80.06、78.25和73.85分。

印度尼西亚和菲律宾的得分为61.76和49.57分。

未来准备度排名:

新加坡在未来准备度方面得分最高,为87.11分。

中国和马来西亚分别得分81.1和64.5分。

泰国和印度尼西亚分别得分57.23和57.05分。

菲律宾得分最低,为40.1分。

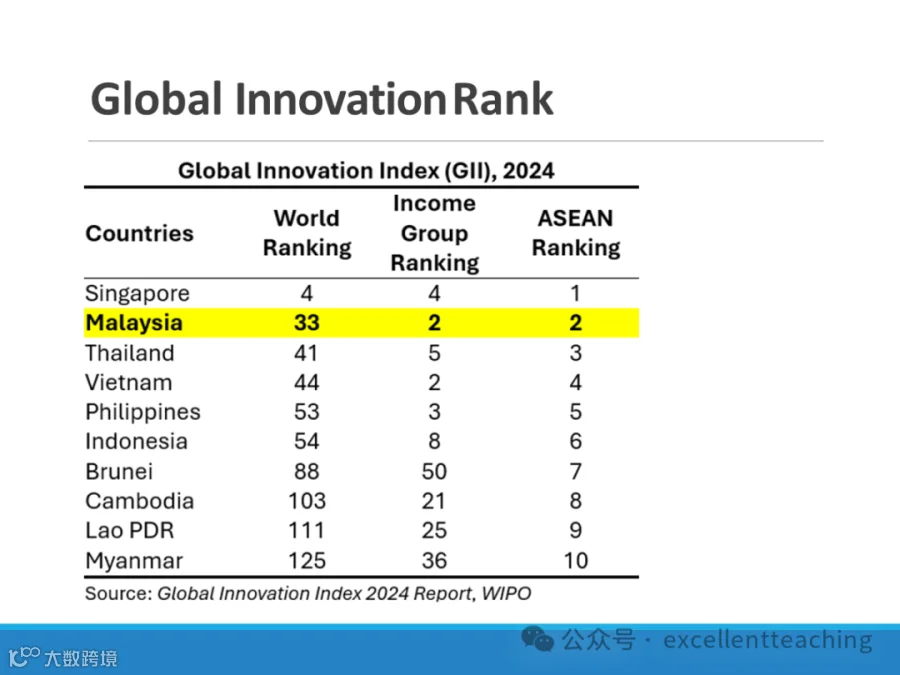

新加坡:在全球排名中位列第4,在收入组排名中也是第4,在东盟排名中位居第1。

马来西亚:在全球排名中位列第33,在收入组排名中位列第2,在东盟排名中位居第2。

泰国:在全球排名中位列第41,在收入组排名中位列第5,在东盟排名中位居第3。

越南:在全球排名中位列第44,在收入组排名中位列第2,在东盟排名中位居第4。

菲律宾:在全球排名中位列第53,在收入组排名中位列第3,在东盟排名中位居第5。

印度尼西亚:在全球排名中位列第54,在收入组排名中位列第8,在东盟排名中位居第6。

文莱:在全球排名中位列第88,在收入组排名中位列第50,在东盟排名中位居第7。

柬埔寨:在全球排名中位列第103,在收入组排名中位列第21,在东盟排名中位居第8。

老挝:在全球排名中位列第111,在收入组排名中位列第25,在东盟排名中位居第9。

缅甸:在全球排名中位列第125,在收入组排名中位列第36,在东盟排名中位居第10。

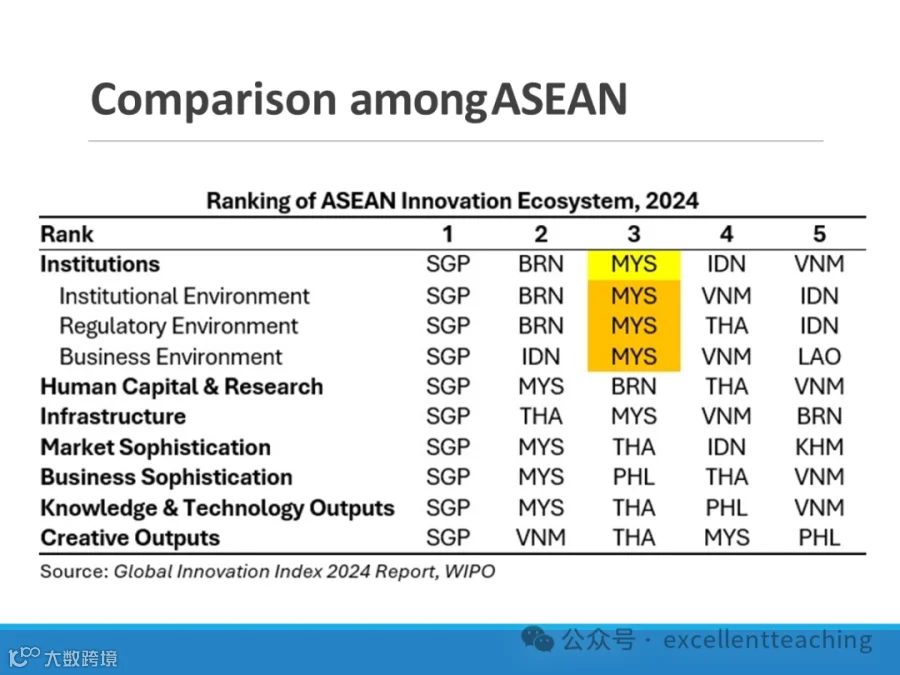

机构(Institutions):新加坡(SGP)排名第一,其次是文莱(BRN)和马来西亚(MYS)。

制度环境(Institutional Environment):新加坡(SGP)和文莱(BRN)并列第一,马来西亚(MYS)排名第三。

监管环境(Regulatory Environment):新加坡(SGP)和文莱(BRN)并列第一,马来西亚(MYS)排名第三。

商业环境(Business Environment):新加坡(SGP)和印度尼西亚(IDN)并列第一,马来西亚(MYS)排名第三。

人力资本与研究(Human Capital & Research):新加坡(SGP)和马来西亚(MYS)并列第一,文莱(BRN)排名第三。

基础设施(Infrastructure):新加坡(SGP)和泰国(THA)并列第一,马来西亚(MYS)排名第三。

市场成熟度(Market Sophistication):新加坡(SGP)和马来西亚(MYS)并列第一,泰国(THA)排名第三。

商业成熟度(Business Sophistication):新加坡(SGP)和马来西亚(MYS)并列第一,菲律宾(PHL)排名第三。

知识与技术产出(Knowledge & Technology Outputs):新加坡(SGP)和马来西亚(MYS)并列第一,泰国(THA)排名第三。

创意产出(Creative Outputs):新加坡(SGP)和越南(VNM)并列第一,泰国(THA)排名第三。

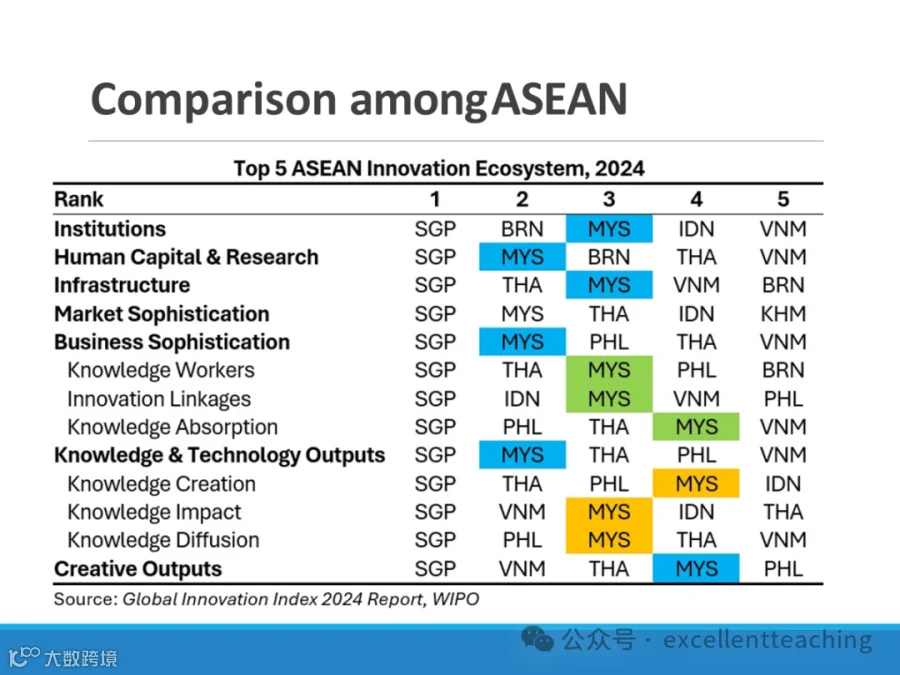

机构(Institutions):新加坡(SGP)排名第一,其次是文莱(BRN)和马来西亚(MYS)。

人力资本与研究(Human Capital & Research):新加坡(SGP)和马来西亚(MYS)并列第一,文莱(BRN)排名第三。

基础设施(Infrastructure):新加坡(SGP)和泰国(THA)并列第一,马来西亚(MYS)排名第三。

市场成熟度(Market Sophistication):新加坡(SGP)和马来西亚(MYS)并列第一,泰国(THA)排名第三。

商业成熟度(Business Sophistication):新加坡(SGP)和马来西亚(MYS)并列第一,菲律宾(PHL)排名第三。

知识工作者(Knowledge Workers):新加坡(SGP)和泰国(THA)并列第一,马来西亚(MYS)排名第三。

创新联系(Innovation Linkages):新加坡(SGP)和印度尼西亚(IDN)并列第一,马来西亚(MYS)排名第三。

知识吸收(Knowledge Absorption):新加坡(SGP)和菲律宾(PHL)并列第一,泰国(THA)排名第三。

知识与技术产出(Knowledge & Technology Outputs):新加坡(SGP)和马来西亚(MYS)并列第一,泰国(THA)排名第三。

知识创造(Knowledge Creation):新加坡(SGP)和泰国(THA)并列第一,菲律宾(PHL)排名第三。

知识影响(Knowledge Impact):新加坡(SGP)和越南(VNM)并列第一,马来西亚(MYS)排名第三。

知识扩散(Knowledge Diffusion):新加坡(SGP)和菲律宾(PHL)并列第一,马来西亚(MYS)排名第三。

创意产出(Creative Outputs):新加坡(SGP)和越南(VNM)并列第一,泰国(THA)排名第三。

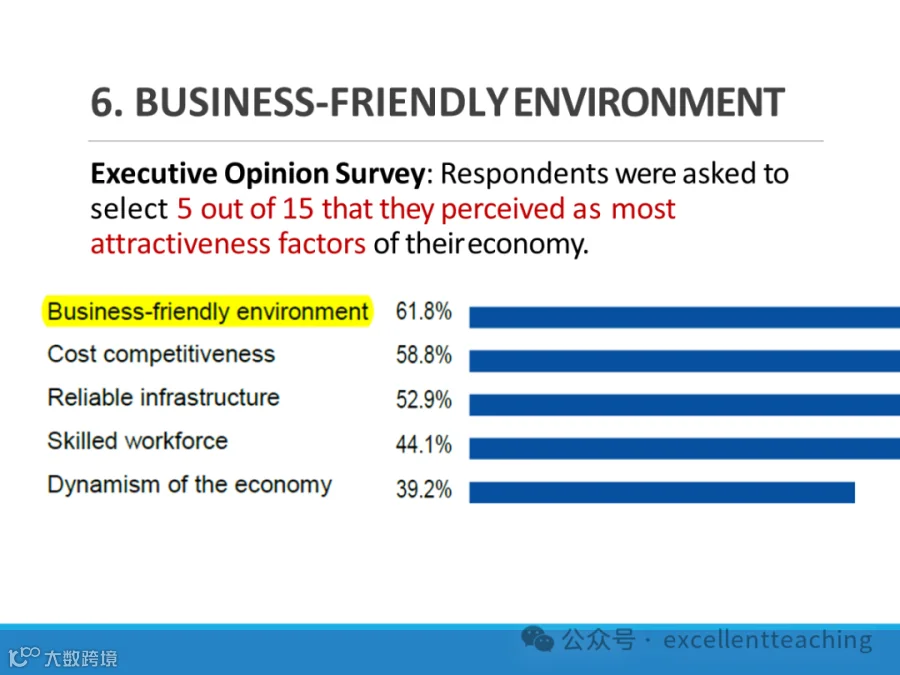

商业友好环境:61.8%的受访者认为这是最具吸引力的因素。

成本竞争力:58.8%的受访者选择了这一因素。

可靠的基础设施:52.9%的受访者认为这是重要的吸引力因素。

技术劳动力:44.1%的受访者选择了这一因素。

经济活力:39.2%的受访者认为这是经济的一个吸引力因素。

竞争力的多个维度,包括经济表现、政府效率、商业效率和基础设施。“世界数字竞争力排名”(World Digital Competitiveness Ranking),这是衡量经济体采用和探索数字技术以实现经济和社会转型的能力及准备情况的指标。这些维度有助于全面理解一个国家或地区在全球化经济中的竞争力。

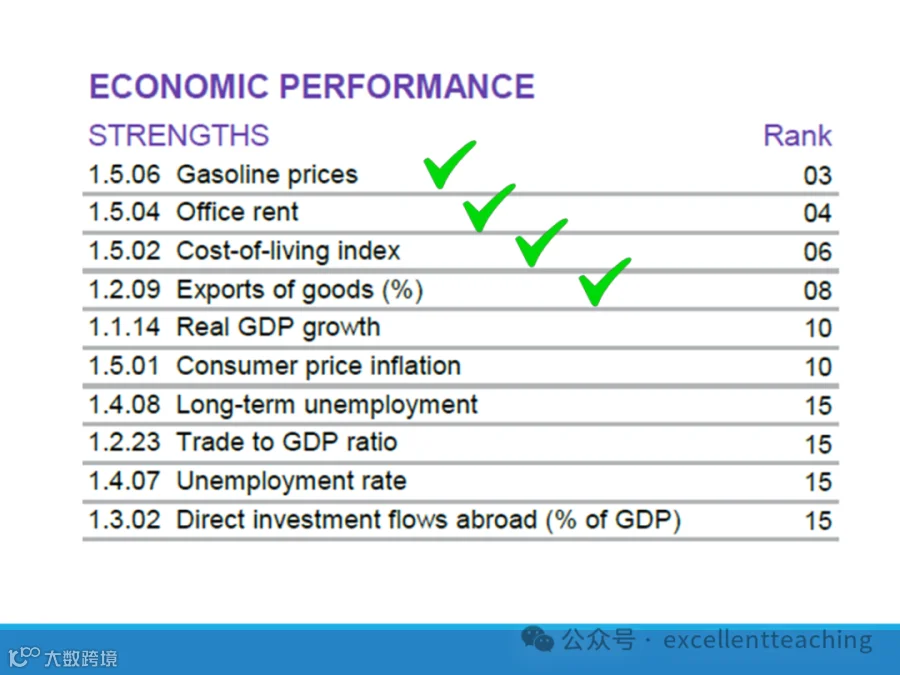

汽油价格:排名第3,表明汽油价格具有竞争力。

办公租金:排名第4,显示办公空间成本相对较低。

生活成本指数:排名第6,意味着生活成本相对较低。

商品出口:排名第8,表明出口表现良好。

消费税率:排名第7,表明消费税率具有竞争力。

总税收收入:排名第8,显示税收效率较高。

实际个人所得税:排名第10,说明个人所得税的征收效率良好。

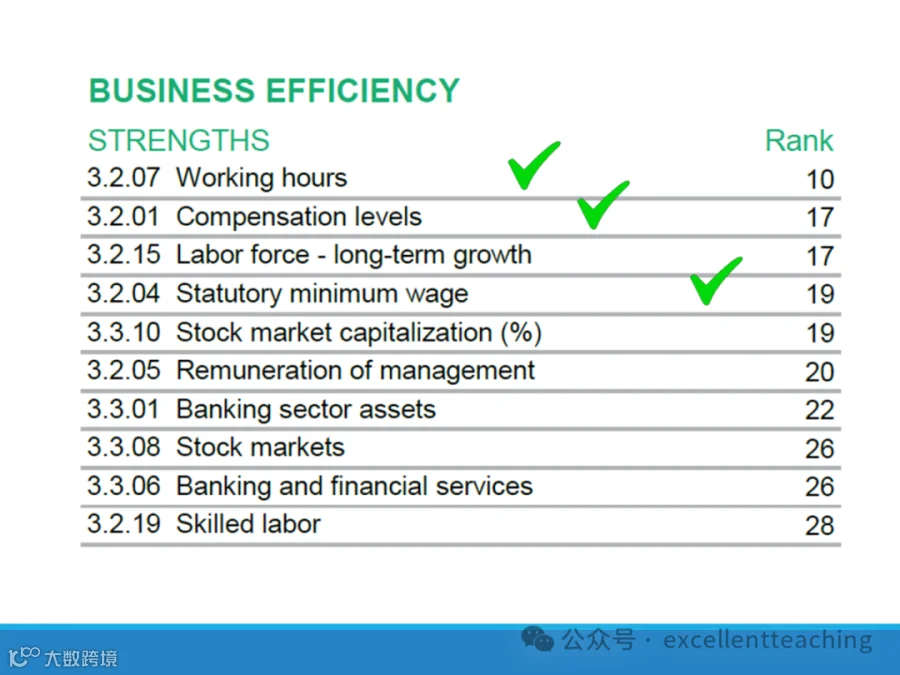

工作小时:排名第10,表明工作小时数具有竞争力。

薪酬水平:排名第17,显示薪酬水平相对较高。

劳动力 - 长期增长:排名第17,意味着劳动力市场有良好的长期增长潜力。

法定最低工资:排名第19,说明法定最低工资水平合理。

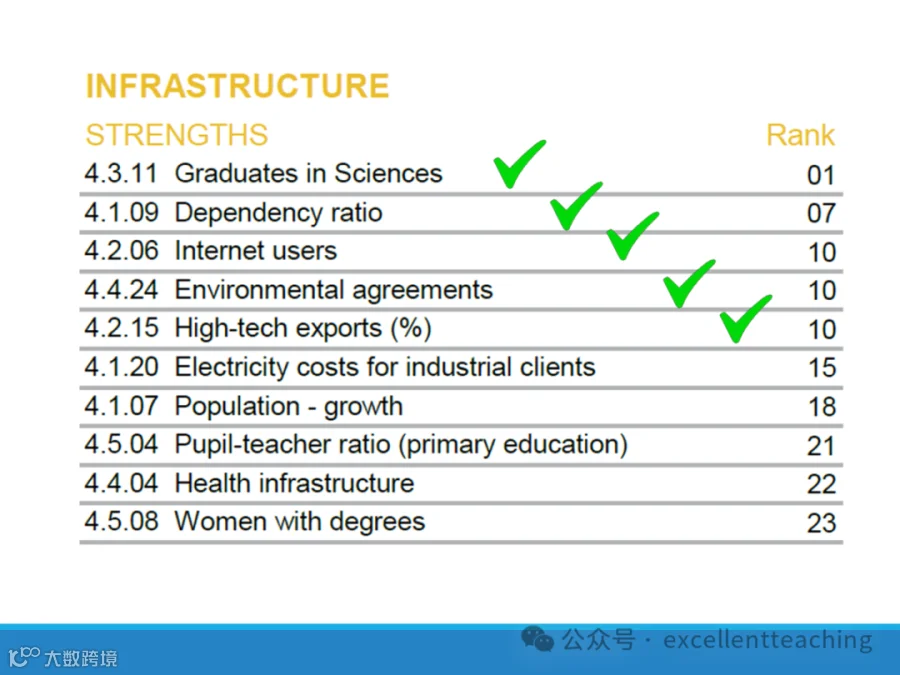

科学毕业生:排名第一,表明该国在科学领域的教育和人才培养方面表现突出。

依赖比率:排名第7,显示该国的人口依赖比率较低。

互联网用户:排名第10,表明互联网普及率较高。

环境协议:排名第10,显示该国在环境保护方面的努力。

高科技出口:排名第10,表明高科技产品的出口比例较高。

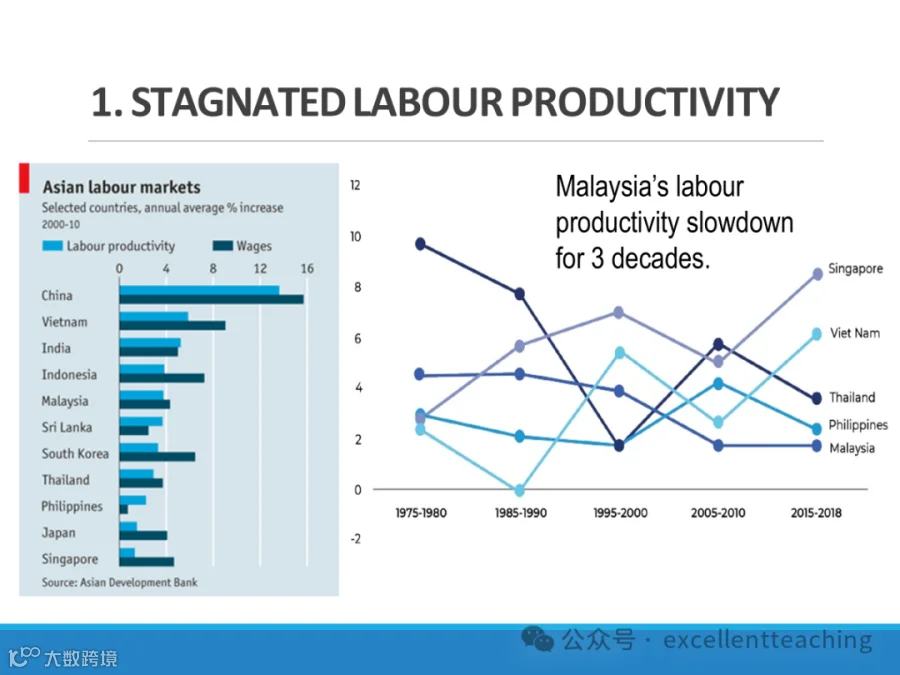

劳动力生产率停滞:劳动力的生产率没有显著增长。

人才外流:人才流失,特别是高技能人才的流失。

高政府债务:政府债务水平较高。

商业机会不均:各州之间的商业机会存在差异。

治理问题:政治稳定和腐败。

多语言能力:多语言能力的提升。

劳动生产率:中国、越南、印度、印度尼西亚、马来西亚、斯里兰卡、韩国、泰国、菲律宾、日本和新加坡的劳动生产率。

工资:中国、越南、印度、印度尼西亚、马来西亚、斯里兰卡、韩国、泰国、菲律宾、日本和新加坡的工资。

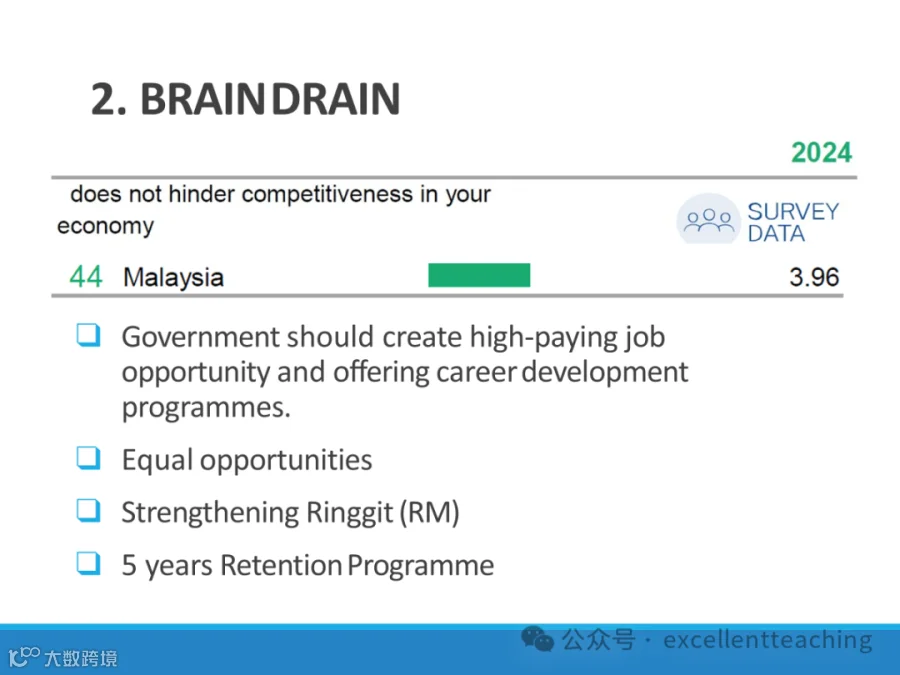

人才流失:马来西亚的人才流失得分为3.96,表明人才流失对经济竞争力的影响程度。

建议措施:政府应创造高薪工作机会并提供职业发展计划。提供平等机会。加强林吉特(Ringgit)。实施5年留任计划。

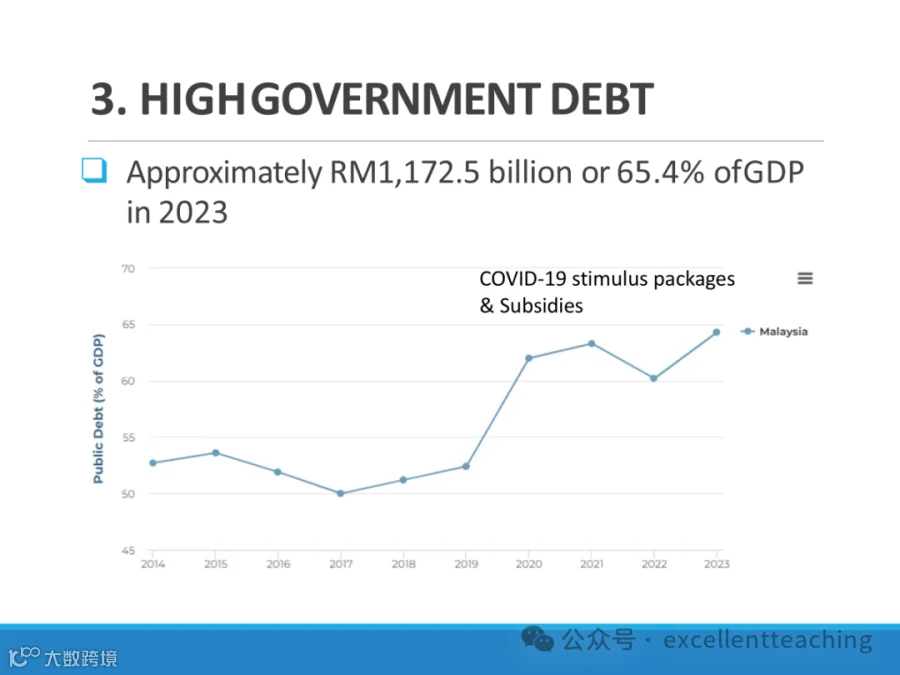

政府债务:2023年,马来西亚的政府债务约为1,172.5亿林吉特(RM),占GDP的65.4%。

债务增长原因:债务增长与COVID-19刺激计划和补贴有关。

债务趋势:从2014年到2023年,马来西亚的公共债务占GDP的比例呈上升趋势。

制造业发展不均:制造业在马来西亚的不同州分布不均,这可能影响国家的包容性增长目标。

包容性增长目标:这种不均可能危及国家实现包容性增长的目标。

商业机会:雪兰莪州的商业机会最多,其次是柔佛州、砂拉越州和槟州。

差异:商业机会在各州之间存在显著差异,雪兰莪州明显领先。

投资者信心:政治不稳定和腐败导致外国直接投资(FDI)水平下降,从而阻碍增长和就业创造。

治理效率:腐败可能导致治理效率低下和缺乏透明度,这会打击企业和降低生产力。

资源分配不均:腐败可能导致资源分配不均,加剧收入不平等和社会紧张。

监管不确定性:政治不稳定和腐败可能造成监管不确定性,使得企业难以规划和投资。

多语言能力的重要性:在全球化的商业环境中,多语言能力对于跨文化交流、客户服务和市场拓展至关重要。

培训和发展:企业可以通过提供语言培训和发展计划来增强员工的多语言能力。

文化敏感性:除了语言技能,了解不同文化背景也是多语言人力资源能力的重要组成部分。

技术工具:利用翻译软件和语言学习应用程序可以辅助提升多语言能力。

政策和激励:制定支持多语言能力的政策和提供激励措施,如语言津贴或晋升机会,可以鼓励员工提升语言技能。

振兴长期增长:预计马来西亚的GDP增长率在未来30年内会显著下降,因为该国将与高收入国家趋同。

提升竞争力:加速生产力增长是马来西亚中央经济政策的挑战,也是建设更具竞争力经济的关键。

创造就业:创造更多高薪、高质量的工作变得更加复杂。国家的技能框架中出现了差距,同时一些工作受到自动化的威胁。

现代化机构:马来西亚的机构质量落后于其雄心勃勃的同行,难以满足不断扩大的中产阶级人口的期望。

促进包容性:经济增长变得不如过去包容,加剧了持续的不平等,引发了不满,并助长了增长并未公平惠及所有公民的看法。

共享繁荣融资:需要加强努力以增加更多收入并提高支出效率,以资助向高收入和发达经济体的过渡。

出海咨询,商业合作,出海社群:18701336815