在泰国,税务征管主要是由税务厅 、国货税厅和海关厅来负责 。税务厅负责收取所得税 、增值税 、特别营业税和印花税;国货税厅则负责收货物税; 海关厅负责收取进出口关税; 而地方政府则负责收取财产税和地方税。下面我们对泰国的主要税种 (关税除外) 做个简单的介绍:

01

企业所得税

泰国的企业所得税 (Corporate Income Tax) 是一种直接税,适用于在泰国经营或从泰国获取特定收入的企业。

泰国的法定企业所得税税率是 20%,这是普遍适用的税率不过,银行给非居民企业提供外币贷款利息收入的企业所得税税率是10%。还有一些特殊情况,比如基金 、联合会 、协会等社会团体的企业所得税税率是根据净收入的2%到 10%来计算的,而国际运输公司和航空业的企业所得税税率是净收入的3%。

另外,如果符合以下条件,中小型企业 (SME) 可以享受税率的优惠,具体 见下表:

1 、实收资本不超过 500 万泰铢;

2 、年度销售商品或提供服务的收入总额不超过 3,000 万泰铢。

02

个人所得税

泰国的个人所得税 ( Personal Income Tax) 是一种直接税,针对一个纳税年度内在泰国境内居住满 180 天的个人所得进行征收。

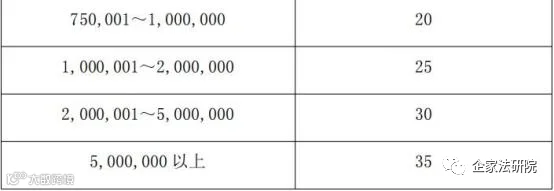

根据泰国税法规定,个人所得税根据纳税年度计算和缴纳 。纳税人需要将应税收入减去费用扣除项和所得扣除项后的余额作为应纳税所得额,并按照七级超额累进税率进行征收,税率从 5%到 35%不等, 随着所得水平的增加逐渐提高。

03

石油所得税

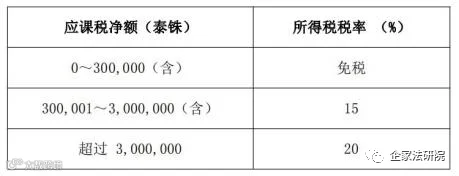

泰国的石油所得税 ( Petroleum Income Tax) 是一个特色税种,在泰国开采或生产石油的企业需要专门缴纳石油所得税 。根据泰国《石油所得税法》 ( Petroleum Act) 的规定石油企业需要按照石油业务的年净利润 (包括特许权 转让所得和其他石油相关收益) 按照 50%的税率计算石油所得税。

04

增值税

泰国的增值税 (Value Added Tax, VAT) 是一种间接税,适用于在泰国销售货物和提供劳务的纳税义务人 。泰国的法定增值税税率是10%,不过现在暂时只收7%。

在泰国,纳税人每个月或每个季度需要向税务局申报和缴纳增值税 。纳税人应将其销售的货物和劳务收入扣除相关费用后,计算应纳税额,并支付给税务局。

为了促进经济发展和支持特定行业,泰国政府也提供了一些增值税优惠措施 例如:年营业额低于180 万泰铢的小规模企业可以选择适用简化的增值税征收规则,并按照较低的税率缴纳增值税 。某些行业或商品可能享受减税或免税的政策 例如,农业产品 、医疗服务和教育等领域可能获得一定程度的减税或免税待遇。

05

特别营业税

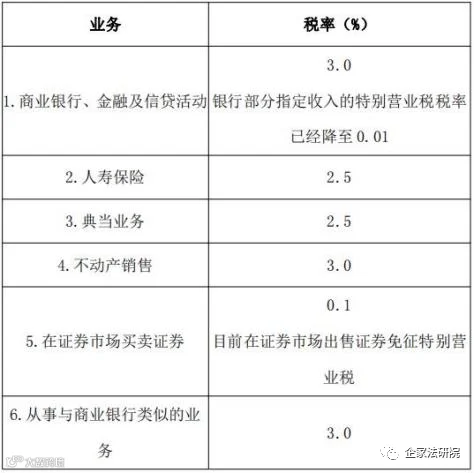

泰国的特别营业税 (Specific Business Tax) 是一种特殊的税收, 适用于某些特定行业和商业活动 。这项税收的目的是对特定行业实施监管并收取税款。特别营业税适用于以下几个领域:金融业 、保险业 、股票交易 、不当产销售等。 特别营业税的税率根据不同行业和商业活动而异 。具体税率如下:

特别营业税以纳税义务人的收入总额乘以适用税率计算,同时还要缴纳地方税地方税税额为特别营业税税额的10%。

06

货物税

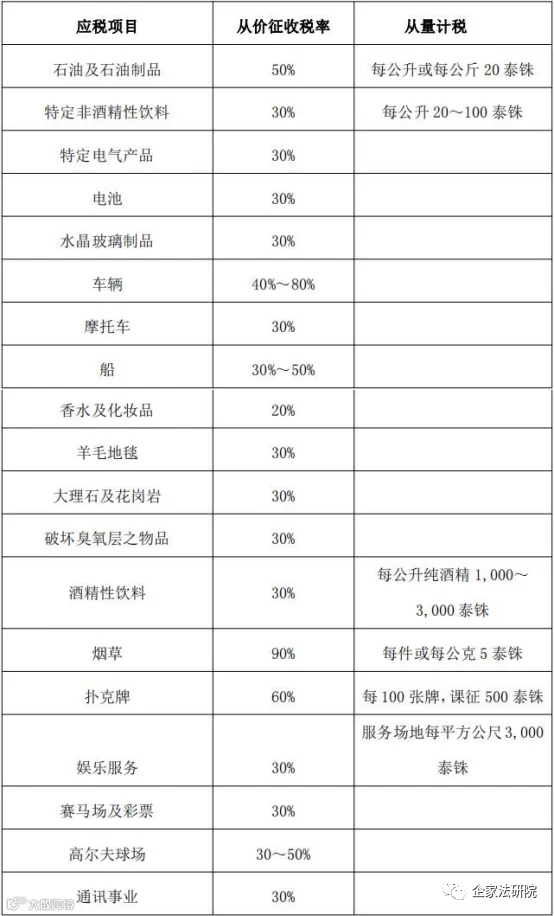

泰国的特定货物税 (Specific Goods Tax) 是一种针对特定商品征收的税收 。这项税收旨在控制特定商品的消费量,同时为政府提供额外的税收收入。

特定货物税适用于以下几个商品类别:酒精类 、香烟和烟草制品 、汽车和摩托 车 、奢侈品等 。货物税的纳税时点为境内产品生产出厂时,或境外进口商品进口时。

07

印花税

泰国的印花税 (Stamp Duty)是一种针对特定文书 、合同和交易征收的税收 。它是根据泰国税法规定的一种间接税,适用于特定的文件和交易,主要包括以下几个方面:土地和房产交易 、股票交易 、贷款合同 、保险合同 、法律文件和商业合同等。

一般情况下, 合同的接收方为印花税的纳税义务人,但具体由哪一方支付可 以在协商过程中确定。

泰国《税法典》规定对 28 种凭证及文件征收税印花税 。印花税的税率和应 缴金额根据不同的交易和文件类型而有所不同 。它通常是根据交易的金额 、价值或合同的内容来计算的 。例如租赁合同 、雇佣合同 、股票 、债券转让文件的税率为 0.1%;贷款合同的税率为 0.05% (上限为 10000 泰铢) 。

08

遗产税

泰国的遗产税 ( Inheritance Tax) 是一种针对个人 (无论是不是泰国国)财产遗产进行征收的税收 。遗产税适用于泰国公民和非居民个人的财产遗产, 包括不动产 、动产 、现金 、股票 、债券和其他财产形式。

遗产金额在 1 亿泰铢的以下的,不征收遗产税, 超过1亿泰铢的直系亲属继承人按照 5%征收遗产税, 其他继承人按照 10%征收遗产税。

09

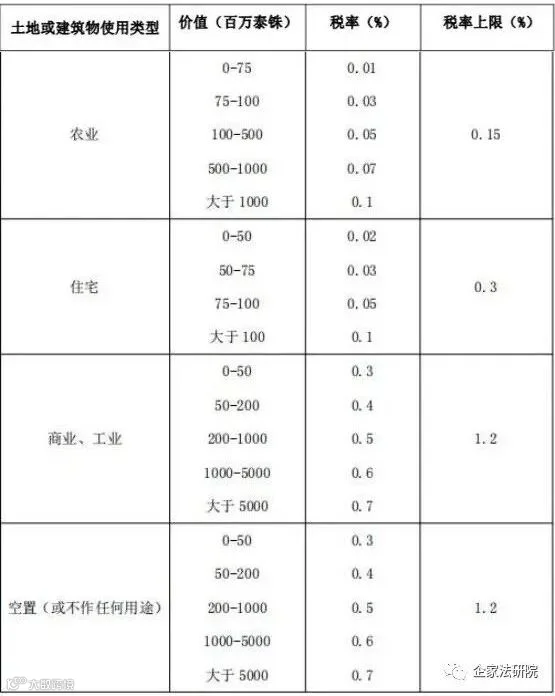

土地和建筑税

泰国的土地和建筑税 ( Land and Building Tax) 是指针对土地和建筑物征收的一种税费 。土地和建筑税适用于所有在泰国境内拥有土地和建筑物的业主。 不论是个人 、公司还是其他组织,只要拥有土地和建筑物,都需要缴纳相应的 土地和建筑税。泰国的土地和建筑税基于土地和建筑物的评估值进行计算 。评估值通常由 当地政府或相关机构根据土地和建筑物的位置 、面积 、用途 、年龄和市场价值等因素进行评估确定。

土地和建筑税的税率是根据评估值的一定比例来计算的,具体见下表:

10

招牌税

泰国的招牌税 (Signboard Tax) 是一种针对商业招牌和广告标识征收的税收 。泰国的招牌税适用于商业招牌和广告标识的所有者或使用者 。这包括企业、 店铺 、餐厅 、办公大楼等商业场所。

招牌税针对广告招牌大小及使用的语言适用不同税率计征:

泰文招牌的税率为每 500 平方厘米 3 泰铢;

泰文与外文并用的招牌税率为每 500 平方厘米 20 泰铢;

外文招牌的税率则为每 500 平方厘米 40 泰铢。

本文由企家法研院享受著作权,此文章未经作者允许禁止转载

-END-

律师简介

罗巍律师

律所合伙人、管理委员会成员,从事法律工作14年,致力于公司股东纠纷、股权架构设计和分割、家族财富传承、税收筹划等领域的研究和办理,为企业及为高净值客户提供法律服务。

联系方式:15050526986

企家律师团队汇聚了婚姻家事、企业治理、信托、保险、国际投资等专业领域的精英律师,以及注册会计师、税务师、企业合规师等专业人才,致力于为境内外的家族客户提供全方位的法律服务。

我们不仅为客户设计安全高效的全球化家族财富配置方案,更为基业长青的家族事业和家族文化保驾护航。团队擅长家事法与公司、保险、信托、税务等交叉适用,同时兼具国际视野,在全球范围的法律框架下,为客户提供解决方案。