2006年年初以来,笔者在不同场合发表演说,答问环节中最常被追问是:「你认为日后将出现通胀还是通缩?」过去几年我的答复是,联储局可以超乎大家想象地印发大量钞票(结果印了3万亿美元有多,的确难以想象),也不会刺激通胀。之所以如此,皆因大家正身处去杠杆化世界,货币流速(velocity of money)显然正在下跌。

但打从上周发表「金融世界风云变色」一文起,笔者今后可以答得更直截了当:在可见的未来,经济将陷入通缩。本周,笔者将以GaveKal财经研究中心创办人兼主席加夫(Charles Gave)致客户通讯的节录打开话匣子。之后,笔者将剖析货币流速概念,进而探讨通缩的种种影响。

加夫是笔者好友,文中有关其对经济形势的见解、投资部署的建议,值得大家再三咀嚼。以下数段择自他对客户的投资通讯:

资产崩溃触发衰退

读者可能也注意到,过去数月,我几乎完全没有谈及经济活动、货币政策或通胀,我的文章及简报几乎只围绕一个话题,借用《黑天鹅》作者塔利布(Nassim Taleb)创制的术语,就是教大家如何建立「反脆弱」(antifragile)投资组合。我认为,各国央行推行的货币政策最终将导致货币流速崩溃,通缩亦将随之而来。

因此,我建议大家以长年期美国零息国库券,为所有股票仓盘对冲……

假如通胀不见踪影,经济就只有两条路,要么通缩景气,要么通缩不景气。一旦股市崩盘,经济就会由通缩景气步向通缩不景气,这是残酷现实。不同于通胀时期,经济衰退的肇因并非库存或资本开支过剩,而是资产价格崩溃。而一直支撑资产价格高企的,正是市场普遍的乐观情绪……

我敢肯定,为参与由各国央行一手策划的这场资产升值潮,各路英雄已从不同途径借下数以万亿美元计资金。同样道理,我敢肯定各类新能源亦是靠巨额举债来开发的,执笔之时,这些新能源的价格相信已达致收支平衡水平……

假如我的看法正确,经济衰退恐怕山雨欲来。由于大部分呆坏账相信都停泊于银行,银行股将率先全面崩溃,表现大幅跑输基准指标,成为经济衰退的先兆。好消息是,经济史上最荒谬的其中一页终于接近尾声,坏消息是资产价格须因应新现实作出调整。

我给大家的建议贯彻始终:现金流不要出现负数,不要大量举债,以政府债券作对冲。

货币流速跌通胀不振

讨论加夫的见解前,先要略为剖析货币流速概念。

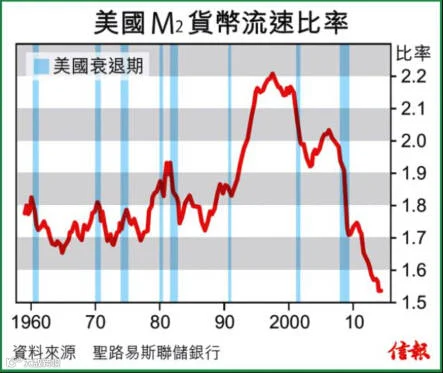

根据圣刘易斯联储银行的定义,货币流速是「一个货币单位在特定时间内,用于购买国内生产产品及服务的频率。换句话说,亦即1美元在特定时间内,用于购买货品及服务的次数」。

关于货币流速,美国经济学家费希尔(Irving Fisher)创立了著名的费希尔交易方程式(Fisher Equation of Exchange),以最简单的形式表达就是P=MV,其中P代表名义国内生产总值,M代表货币供应,V代表货币流速。以P除以M,就得出V。

假如货币流速减慢,即使货币供应持续增加,也不会推高通胀,这正正是当前经济写照。事实上,打从1997年起(亦即克林顿执政时,大家对他还有印象吗?),美国货币流速已徐徐减慢。不过,在最近几次经济步入衰退前夕,货币流速跌势均大幅加快,最近数年更是一泻如注,有关趋势可从刘易斯联储银行的计算【图】一览无遗。

左右货币流速的因素很多,最关键之一是债务。债务拖累货币流速与否,关键不在于债额多寡,而在于债务是否具经济价值。费希尔指出,借下太多不具经济价值的债务,就会出现负债过度问题。

债务杠杆若运用得宜,经济自会得益不浅。例如以债务购置的资产若能产生收入,则无论是工厂购置新机器设备,还是铺桥搭路以促进商贸,举债都能带来净收益。上世纪最伟大的经济学家之一明斯基(Hyman Minsky)就认为,债务可分为「对冲」(hedge)、「投机」(speculative)及「庞兹」(Ponzi)三大类。

明斯基指出,假如购置资产所带来的利润,足以抵偿相关贷款,即属于「对冲融资」;若相关利润只能应付债息,不能偿还本金,即属于「投机融资」。在「庞兹融资」下,相关资产必须以愈来愈高的价格转让,才能产生利润。明斯基指出,假如对冲融资当道,经济体系自会不愠不火,自给自足;相反,投机或「庞兹融资」的比例愈高,经济形成所谓「偏离增强型系统」(deviation-amplifying system)的机会也愈大。

根据明斯基的「金融不稳定假说」(Financial Instability Hypothesis),资本主义经济体经历长期繁荣盛世,金融架构往往会由最初以稳定的对冲融资主导,逐渐变成倚重不稳定的投机及「庞兹融资」。

「债平说」颠覆常理

「奇点」(singularity)原为数学概念,意指没有解决法的方程式。此外,物理学亦证明,宇宙间巨大星体一旦塌缩,最终会形式黑洞。黑洞本身引力之大,足以在时空结构中产生「奇点」,以致不少标准物理学方程式亦破解无从。

笔者姑且以黑洞与当前环球经济形势作个笼统比喻,读者中的物理学家请多多包涵。任何经济泡沫都可视作萌芽中的黑洞,债务泡沫尤其如此。一旦泡沫爆破,就会如星体塌缩一样形成黑洞,时空结构受到扭曲之下,传统经济模型亦彻底失效。任何经济理论若未能兼顾过度举债所形成的特殊情况,将无法提出解决经济危机的有效对策。更有甚者,根据传统学理依本子办事,更可能令危机进一步加剧。

债务黑洞之内,两股互相冲突的力量不断交战:持续扩大的债务及徐徐崩溃的增长。为求减债而加税或削减开支,几可肯定会立时冲击经济增长。但另一方面,政府举债能力始终有限。当然,不同国家的举债上限大有差别,但认为债务可以无止境地膨胀,肯定是痴人说梦。

一旦非生产性债务(亦即明斯基所谓的「庞兹融资」)当道,货币流速将一直下跌,直至债务问题解决为止。由此可见,积压债务必须清偿,经济才能重回正轨。费希尔令人敬佩之处,在于当年没有任何历史数据可供参考,全凭经历上世纪30年代的经济大萧条,就推敲出整套经济理论。费希尔当年最深刻的教训之一,在于问题症结是债务严重超出负荷,货币流速减慢不过是症状之一而已。过去10年,货币流速持续下跌,正是经济误入歧途的警号。

「地平说学会」(Flat Earth Society)坚持地球是平的,而非圆的;在现代经济学领域,坚持债台如何高筑都不会带来负面影响的论者,大可归为「债平说学会」(Flat Debt Society)之流。过去60年经济繁荣昌盛,与债务持续膨胀之势不无关系。历史经验可见(相关案例超过200个),债务一旦超越临界点,经济基础就会受到动摇,必须采取措施加以解决。而在减债过程中,经济情况往往风雨飘摇。

外生因素或来自欧中

笔者与不少论者以往一再指出,尽管美国经济正陷于低增长期,但没有任何内部因素足以令经济步入衰退。触发衰退的催化剂必然来自海外,亦即经济学界所谓的「外生事件」(exogenous event)。笔者认为,目前两大主要风险分别来自中国及欧洲,两地陷入危机,可能祸延全球。

笔者在上周专栏中指出,随着美元升值,美国通缩问题将严重恶化。加夫在文首中提到,在通缩环境中,罪魁祸首不再是引发经济衰退的一般商业周期肇因。以下段落值得大家一再重温:

假如通胀不见踪影,经济就只有两条路,要么通缩景气,要么通缩不景气。一旦股市崩盘,经济就会由通缩景气步向通缩不景气,这是残酷现实。不同于通胀时期,经济衰退的肇因并非库存或资本开支过剩,而是资产价格崩溃。而一直支撑资产价格高企的,正是市场普遍的乐观情绪。

假如加夫见解正确,联储局第二及第三轮量宽引发资产价格通胀,反而令美国经济再陷衰退的风险大为提高。果真如此,可真是一大讽刺。把当前形势与上世纪20及30年代相提并论,虽然叫人不快,但两者相似之处显而易见。20年代杠杆持续增长,资产价格飞涨,最终酿成30年代的危机。美国政府没有好好利用货币政策换来的时间,从速整顿财政政策,反而进一步加重政府及学生负债。福利转移支出及其他政府债务,算得上具经济价值的债务吗?反而是学生贷款已严重打击时下消费,问题有目共睹。

烦恼多多的国家岂止美国,欧洲、日本及中国的经济问题,本栏过往记之甚详。北京大学教授佩蒂斯(Michael Pettis)早已提出,要掌握世界形势,就要从环球经济不平衡状况入手。例如中国铁矿石消耗量占世界总产量六成,这种趋势根本无法持续。为应付需求,开采商纷纷增产,但随着中国经济无可避免地踏上再平衡之路,铁矿石需求亦随之大跌(佩蒂斯相信需求还未见底)。如此一来,澳洲及巴西等铁矿石生产国,经济亦面临压力。在其个人网志最新发表的一篇文章中,佩蒂斯论及世界各地正在酝酿的类似失衡情况,例子多不胜数,值得读者一读。

量宽成瘾退市艰辛

经济再平衡之下,世界各地的资产价格几可肯定将须作出调整。正如笔者上周所言,有关调整将导致金融市场更趋波动,促使投资者大举投奔避险货币;在世人眼中,避险货币正是美元。面对通胀持续降温,一旦金融市场出现显着调整,美国经济陷入全面衰退的可能性就愈来愈大。

美股目前只从高位下调了5%,反观联储局对上两次结束量宽行动时,股市均在3个月内跌了20%左右。联储局似乎正渐渐丧失主导舆论的能力,一旦美元持续转强,通胀跌势不止,局方将面对出手支撑经济的压力。假如市场的反应与对上两轮量宽结束时并无二致,则联储局会否再次救市之心大作,推出另一轮量化宽松,以阻止资产价格下跌?

尽管笔者相信,央行职责在于确保总体货币价格稳定,而不应仅着眼于资产价格,但事实摆在眼前,市场对量化宽松相当受落,包括笔者在内的不少论者早已指出,结束量宽的过程肯定不容易。正如明斯基的教诲,央行试图维持稳定局面的时间愈长,维稳行动结束后出现的不稳问题愈严重。

有人提议让世界经济入住贝蒂福特滥药与酗酒治疗中心(Betty Ford Center),学习如何戒掉量宽毒瘾,摆脱多国央行提供的大剂量刺激措施。这则戏谑出自何人之口,已无从稽考。

美国经济一旦再陷衰退(衰退迟早也会来袭),笔者敢肯定「债平说学会」又会大声疾呼,要求当局推出更多刺激措施,更多量宽行动及进一步举债。他们主张债务问题的解决办法,无异于叫酗酒者多喝几杯威士忌。他们否定债务是问题所在,又祭出各种理论加以左证,更有知名学者发表论文及书作,显示负债多重都不成问题,只要有能力印钞就行,触发货币战争又有什么大不了?

环球经济正迈向另一段波动期,因应大势调整投资组合,做好对冲,方为上策。

作者John Mauldin为著名投资分析专家,其前沿思考(Thoughts from the Frontline)投资通讯,拥有过百万读者。

John Mauldin拥有极强洞察能力、擅长解构复杂的金融现象。

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。