上周海关总署公布了 6 月出口数据,增速 7.2%,与 5 月基本持平。至此,14 年上半年进出口总额增速为 1.2%,出口仅增 0.8%,远远低于全年 7.5%目标。尽管如此,许多分析人士仍认为,随着全球经济逐步走出金融危机的阴影,中国的出口复苏会非常值得期待。但我们认为,未来中国出口仅是保持平稳,不宜过度乐观。

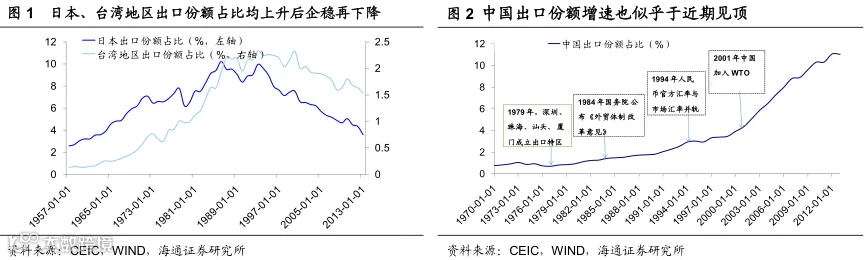

逃不出的“先上升后企稳再下降”的出口周期。在成功放开贸易的初期,许多国家往往随着海外市场份额的扩张,而表现强劲。但随着市场份额企稳,出口增速通常开始放缓。参考其他出口导向型经济体,比如日本。出口在 70 年代之前一直处于高增长期,而在经济转型的70-80 年代出口份额基本保持稳定,进入 90 年代特别是经过98 年危机之后日本出口份额迅速下滑。再比如台湾地区也类似。中国同样也逃不出“先上升后企稳再下降”的出口周期,出口份额增速也似乎于近期见顶。

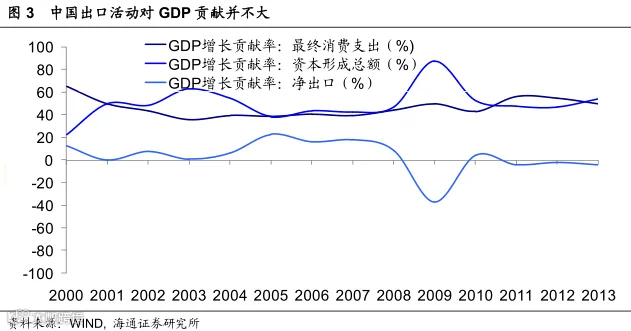

劳动力是流动的,所以出口是平的。尽管近十年来,中国货物和服务出口总额大幅上升,但出口对 GDP 的实际贡献却没有增加。那么过去为何要保出口?我们认为,保出口目的或在于保就业,而非保经济。中国出口属劳动密集型行业,总共养活约 1.2亿的产业工人和农民工,造就了目前中国世界工厂地位,也自然就需要政府花费这笔特殊的“维稳费用”。

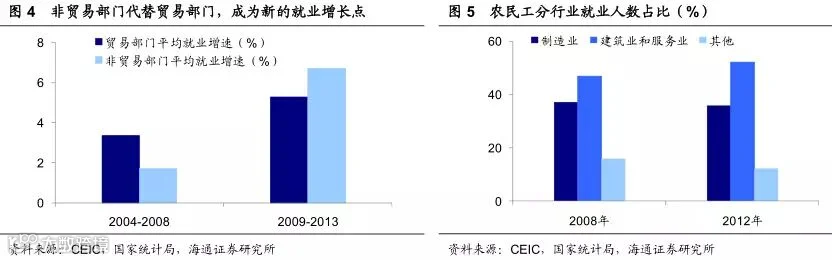

非贸易部门崛起,出口未来或不必再保。但是全球金融危机过后,出口走弱,生产率最高的制造业吸收剩余劳动力的速度有所放缓。非贸易部门(尤其是服务业和建筑业)的就业增长成为城镇地区就业的主要来源,这与全球金融危机之前的状况恰恰相反。2012 年,农民工占建筑和服务业的比例就已经达到52.2%,劳动力迁移尤为明显。随着非贸易部门的崛起,出口未来或不必再保。

事实上,抱着传统的经济学分析框架不放,就容易走进“出口复苏论”的几大误区:误区一——外贸稳增长政策,带动出口复苏:新一轮“稳外贸”扶持举措中,补贴和照顾性质的政策大幅减少。促进外贸短期企稳作用较明显,长期则缺乏实质性的推动。误区二——发达国家经济回暖,提升中国出口:这一轮发达国家经济复苏以再制造为典型特征,比如美国的制造业回流,“去中国化”明显,对新兴经济体的拉动作用已明显减弱。

误区三——中国在全球出口中份额上升,复苏在即:市场份额变化的整体趋势掩盖了行业层面存在的挑战:例如,中国轻工业产品出口在美国的市场份额正在下降,技术密集型产品,在经历了几年的快速增长之后也已经在近期见顶。

误区四——OECD 综合领先指标,预示着中国出口复苏:该指标的参考指标共 14 项,其中三分之一是金融指标,或许能看到的只是虚假的繁荣,滞后性十足,甚至与实体经济脱钩,而我们认为,广交会可以是中国外贸形势的风向标。

根据世界银行的数据,中国进出口总额占GDP的比重,已由 1990年的 32%升至 2012年的 47%,“中国制造”的标签遍布全球,中国也常被称为“世界工厂”,同时常与“出口导向型经济”一词扯上关系。

但上周海关总署公布了 6 月出口数据,增速 7.2%,与 5 月基本持平。至此,14 年上半年进出口总额增速为 1.2%,出口仅增 0.8%,远远低于全年 7.5%目标。

尽管如此,许多分析人士仍认为,随着全球经济逐步走出金融危机的阴影,中国的出口复苏会非常值得期待。事实上,抱着传统的经济学分析框架不放,就容易走进“出口复苏论”的几大误区。我们认为,未来中国出口仅是保持平稳,不宜过度乐观。

1. 逃不出的“先上升后企稳再下降”的出口周期

2014 年全球经济增长可能会在美国复苏、欧洲逐步转好的带动下回升,这一点已基本成为市场共识。流行的说法是,发达国家经济走强,通常会利好出口导向型的新兴经济体,包括中国。这一情况是否会如期发生、中国出口近期能否复苏,仍存在一些争议。

在成功放开贸易的初期,许多国家往往随着海外市场份额的扩张,而表现强劲。但随着市场份额企稳,出口增速通常开始放缓。

参考其他出口导向型经济体,比如日本。出口在 70年代之前一直处于高增长期,而在经济转型的 70-80 年代出口份额基本保持稳定,进入 90 年代特别是经过 98 年危机之后日本出口份额迅速下滑。

再比如台湾地区。在经济转型的 80 年代出口份额一直上升,80 年代后期到 98 金融危机前出口份额基本保持不变,98 年之后台湾出口份额才开始下降。

我们认为,各地区不约而同地展现“先上升后企稳再下降”的周期性,可能的原因在于,在经济发展初期由于国内资本缺乏而劳动力相对充裕,出口份额提升主要依靠劳动密集型产品。

但是随着时间推移,产业升级展开,技术密集程度提高,出口份额将会保持稳定。最后,企业逐步深化它们与全球供应链的融合程度,终端产品销售的增长放缓会被产业内部的贸易增长所抵消,早年间强劲的对外出口一去不复返。

2. 劳动力是流动的,所以出口是平的

2.1 中国出口对 GDP 贡献并不大

尽管近十年来,中国货物和服务出口总额大幅上升,但出口对 GDP 的实际贡献却没有增加。换言之,出口活动收入的确是增加了不少,但利润升幅微乎其微。

原因在于,中国出口活动逐渐向技术密集型转移,比如出口电子产品,大部份电子产品的价值主要体现在其发明专利,但中国缺乏足够的创新,只做生产,出口的真实附加值并不高,结果就形成了出口值高,但出口活动对 GDP 贡献少的现象。

如果中国出口带动对经济贡献并不大,那么过去为何要保出口?我们认为,保出口目的或在于保就业,而非保经济。中国出口属劳动密集型行业,总共养活约 1.2 亿的产业工人和农民工,造就了目前中国世界工厂地位,也自然就需要政府花费这笔特殊的“维稳费用”。

2.2 非贸易部门崛起,未来出口或不必再保

中国在全球金融危机之前的强劲增长,主要由大规模投资、出口和工业化加速而推动,也得到了一系列开放政策的支持,尤其是 2001 年加入 WTO 开启了延续近 10 年的出口导向型增长时期。

与此同时,中国劳动力大军也逐步从相对低端的加工组装转向从事附加值、技术含量更高的生产环节。这为农民工创造出成百上千万的工作机会,帮助他们离开农村进入生产效率更高的城镇就业。当时,贸易部门(制造业,采矿业等)在城镇就业中吸引的剩余劳动力最多,而来自非贸易部门(服务业,建筑业,公用事业等)的贡献较小。

但是全球金融危机过后,出口走弱,生产率最高的制造业吸收剩余劳动力的速度有所放缓。剩余劳动力或留在农村,或从事其他生产率较低的城镇工作。非贸易部门(尤其是服务业和建筑业)的就业增长成为城镇地区就业的主要来源,这与全球金融危机之前的状况相反。2012 年,农民工占建筑和服务业的比例已达到 52.2%,劳动力迁移尤为明显。

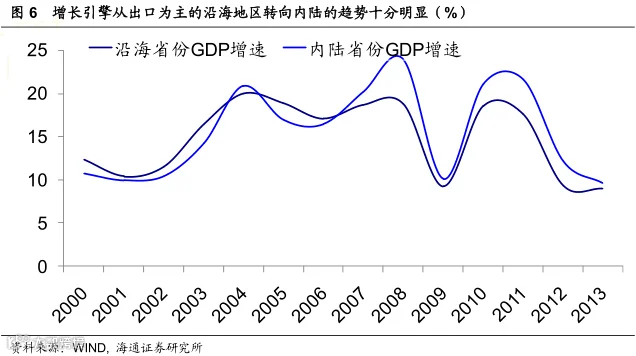

从地区来看,全球金融危机过后,增长引擎从出口为主的沿海地区转向内陆的趋势也十分显著。

3. “出口复苏论”的几大误区

3.1 误区一:外贸稳增长政策,带动出口复苏

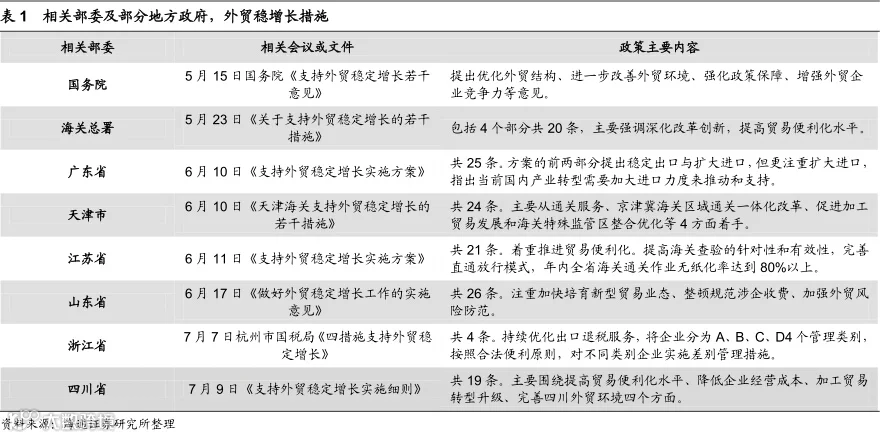

14 年开始,高利率下内需受限,而美国经济向好,外需似乎成了救命稻草。但是,外贸形势今年前 4 个月的表现却并不尽如人意。5 月 15 日,在稳增长的基调下,国务院办公厅出台稳外贸政策,印发《关于支持外贸稳定增长的若干意见》。之后,各地方政府也陆续推出落实方案。

我们观察各地“稳外贸”的细化方案发现,提高贸易便利化占据主要位臵。和以往相比,新一轮“稳外贸”扶持举措中,补贴和照顾性质的政策大幅减少。促进外贸短期企稳作用较明显,长期则缺乏实质性的推动。

究其深层次原因,在于去年 12 月初,中央组织部印发的地方政府考核新规,明确淡化 GDP 增速考核,不搞地区生产总值及增长率排名,而将工作重心转向防控债务风险,化解过剩产能等方面。今年年初,21 个省份调低 14 年 GDP 目标增速,而出口作为传统的“三驾马车”之一,地方政府对其促进缺乏有效动力。

3.2 误区二:发达国家经济回暖,提升中国出口

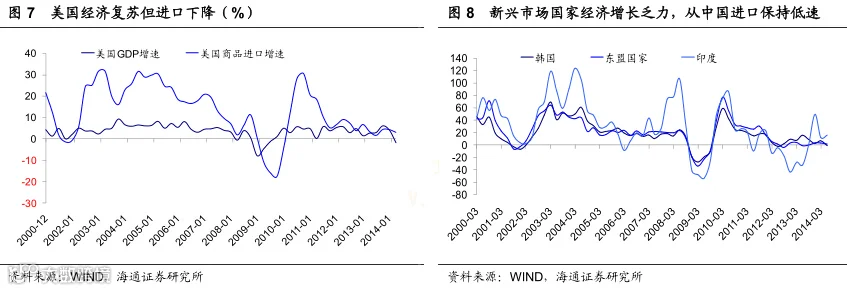

流行的表达有时会使用过度。传统框架认为,发达国家经济回暖会带动中国出口复苏。但事实上,这一轮发达国家经济复苏以再制造为典型特征,比如美国的制造业回流,“去中国化”明显,对新兴经济体的拉动作用已明显减弱。12 年以来,美国对于中国商品的进口接近零增速,成为一种新常态。发达国家自身经济结构调整,自今年 2 月以来,人民币汇率一度急促贬值,下跌了 2.5%,相当于 2013 年全年的涨幅,也并未对未来数月的出口形成有效提振。

同样作为中国重要贸易伙伴的东盟和印度等新兴市场国家,经济增长疲弱,需求不旺,不约而同地面临着通胀高企和国际收支赤字等困境。随着中国的去杠杆化进入疲弱的贸易周期,一些对中国市场有巨大敞口的新兴国家也受到打击。

3.3 误区三:中国在全球出口中份额上升,复苏在即

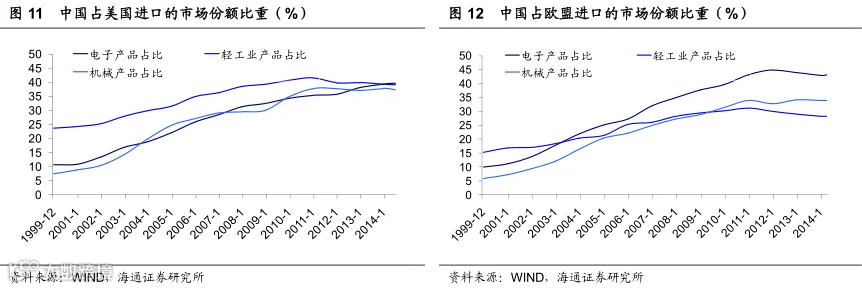

近几年来,中国在全球出口贸易中的份额不断上升,在2013 年出口占比达到全球的约 12%。但是,市场份额变化的整体趋势掩盖了行业层面存在的挑战。

劳动密集型产品的最大影响因子就是劳动力成本。从人口年龄结构来看,中国的人口红利已经结束,而且中国工资成本却提升较快。相比之下,印度、孟加拉国等国人口结构较为年轻,且冗余劳动力较多,因此工资水平只有国内的 50%。

例如,中国轻工业产品出口在美国的市场份额正在下降,这主要是由于越南等国家出口商以更低的价格在纺织品、服装、鞋类和玩具等出口产品市场中获取了更多份额。技术密集型产品,在经历了几年的快速增长之后,过去两年里中国的机械设备出口,电子产品的市场份额在美国的市场份额已保持稳定,同时这些产品出口的在欧盟的出口份额似乎也已经在近期见顶。

3.4 误区四:OECD 综合领先指标,预示着中国出口复苏

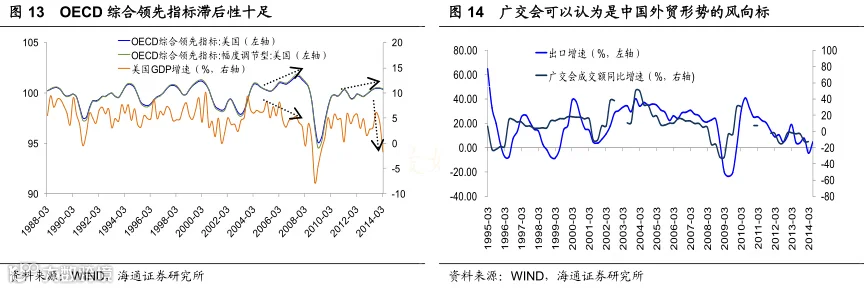

在经济领域,OECD 非常重视经济周期的研究,每月定期发布综合领先指标。OECD的综合领先指标主要有 6 个月领先指标和趋势领先指标两种。观察该指标发现,经济恢复过程可能在 2012 年下半年已经开始,于是可以借此预期到中国出口的复苏。

其实,该指标在当前的全球低利率大环境中滞后性十足。在 2005-2006 年的美国房地产泡沫破灭随后引发次贷危机的大背景下,仍一度显示美国经济转好,直到雷曼兄弟倒闭才开始转向,毫无预见性;面对今年一季度严寒天气,美国经济的大幅下滑,也明显脱节。

为什么著名的 OECD 综合领先指标会失效?我们追根溯源,发现该指数的参考指标共 14 项,其中三分之一是金融指标,包括 moneyaggregates(货币流通量),financial variables(股票价格等)、interest rates(利率),exchangerates(汇率)等。为应对金融危机,各国央行不约而同地采取量化宽松政策,以天量的流动性扑灭市场恐慌,但实体经济复苏步伐到底如何却不得而知,领先指标上或许能看到的只是虚假的繁荣。

那当前什么会是较好的出口领先指标?我们认为,广交会可以是中国外贸形势的风向标。5 月初刚结束的广交会,采购商到会量和出口成交量连续两届双双下降,未来中国出口或仅是保持平稳,不宜过度乐观。(姜超/海通证券)

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。