2009年秋季,对冲基金Hayman Capital Management创办人巴斯(Kyle Bass)跟我说了个很恐怖的故事,但直至2013年5月,金融市场因为忧虑联储局结束宽松措施而上演一幕「收水惊魂」(tapertantrum),我才明白个中意义。

他指出,全球债务狂潮了局之时,除了欧洲大有可能爆发连串主权债务违约事件、日圆汇价彻底崩溃之外,美元亦将进入超级大升市,资本流则会戏剧性地转向,导致新兴市场血流成河。

笔者两位好友对冲基金CorrienteAdvisors掌舵人哈特(MarkHart)及The GlobalMacro Investor投资通讯主笔帕尔(RaoulPal)亦有类似见解,更警告中国经济或将彻底崩溃,更可能陷入严重货币危机。须知当时正值经济大衰退,不少人眼中的中国不仅是全球瞩目的新兴大国,经济韧力更是举世无双。

中国经济彻底崩溃?

5年前,巴斯等看淡新兴市场之说,似乎完全违反直觉常理,皆因当时美国经济千疮百孔,被视为主要经济体中最弱一环;反观新兴市场则表现得韧力十足,情况比泥足深陷的先进国更加乐观。但到了今天,随着美国、欧洲及日本的经济活动差距渐渐扩大,迫使货币政策走上分道扬镳的险境,巴斯、哈特及帕尔的预测何止大有可能成真,简直已经迫在眉睫。

巴斯上周受访时指出,由于联储局第三轮量化宽松之下的买债行动很可能画上句号,货币政策各走各路之势,不出数周或将变本加厉。本周五万圣节前夕当天,日本央行大有可能宣布扩大购买资产措施的规模。如此一来,欧洲央行行长德拉吉(Mario Draghi)及其它欧央行官员就会面临更大压力,不得不明刀明枪推行欧版量宽。

这种巨变一旦持续推演,或会刺激一浪媲美上世纪90年代的美元大升市。届时,不仅新兴市场落得凄惨下场,高度杠杆化及紧密联系的环球金融体系亦将大受冲击,危在旦夕。

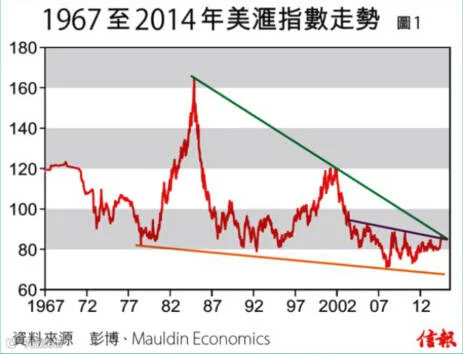

帕尔在最新一期TheGlobal Macro Investor指出:「美元已突破过去十年形成的巨大头肩底,即将测试世上最大的楔形趋势线。」

为照顾不谙技术分析的读者,且容我稍作解释。突破楔形往往是重要讯号,预示楔形之内的趋势将全面扭转过来。【图1】所见,美汇指数近30年来一直处于下降楔形之中,高低波动不离跌势较急的顶部阻力线及较平坦的底部阻力线。

美汇指数一旦突破上升阻力线,对美元来说是极强烈的利好之兆,但对于世界其它地区借美元进行的利差交易而言,则极之利淡。汇市发出的讯号很清晰,另一波环球金融危机山雨欲来,金融压抑(financial repression)行动终于出了乱子,量宽措施催生大量便宜资金在世界各地兴风作浪,如今见势色不对,定会争相投向避险资产。

在月初「金融世界 风云变色」一文中,John Mauldin说明自经济大衰退以来,环球经济面貌产生了何种剧变。

美国、英国及日本的央行相继推出极度宽松货币政策,欧央行则矢言要「不惜一切」让欧罗区短期利率保持于低水平。在这种背景之下,环球债务占国内生产总值(GDP)比率自2008年以来一直节节上升,哪管主要经济体未来的债务偿付能力,正受到经济放缓及通胀持续降温(俱是债务攀升的合理副作用)所削弱。

热钱泛滥 债台高筑

John Mauldin及泰珀(Jonathan Tepper)在新书作《币政潜规》(Code Red)中亦指出,货币政币不仅助长过度投资,更造成发达国金融资产错配问题。

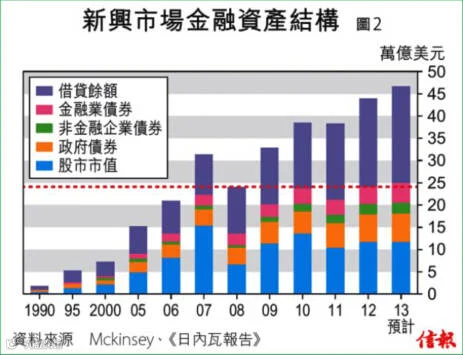

不过,债务及金融资产爆炸性增长的情况,在各地新兴市场更为厉害。借美元进行利差交易之风大行其道之余,不请自来的便宜资金又造就一股借贷热。【图2】可见,2008年以来,新兴市场的金融资产几近翻了一番。

量宽衍生的资本流源源不绝地涌入之下,新兴市场主权借贷成本保持低企之余,当地主权债发行额多年来亦得以维持于偏高水平,尽管不少新兴经济体结构积弱问题已经彰彰明甚。

不过,新兴市场面对的经济问题,并非单纯以合理方法解决便宜资金问题就能了事。过去几年,环球贸易需求一落千丈,与2008年金融危机前的平均数大有距离,新兴市场因而进退维谷,步步惊心:假如跟随一众发达市场让经济放缓,可能触发社会动荡及政权更迭的恶果;假如兵行险着,透过大量举债试图让经济转型,以内需作为增长动力,或能让现届政府继续掌权。

问题是目前贸易疲弱之余,资本流又波动飘忽,在这种不利环境之下,经济体要顺畅地从出口拉动增长模式转型至内需拉动模式,同时又要避免经济严重放缓,可谓难若登天,中国当前情况正是显例。试图在国家主导下透过举债及投资推动增长,更大有可能造成严重债务泡沫,不良贷款堆积如山叫人束手无策,经济更可能一落千丈,严重硬着陆。

脆弱八国 「资本上瘾」

多年来,「脆弱八国」(阿根廷、巴西、智利、印度、印度尼西亚、俄罗斯、南非及土耳其)经济基本面虽然持续恶化,但受惠于成本相对低的资本流入,以致债务高速增长,在国际收支平衡周期中现正处于「资本上瘾」阶段。一旦资本流转向,八国恐怕无从招架。

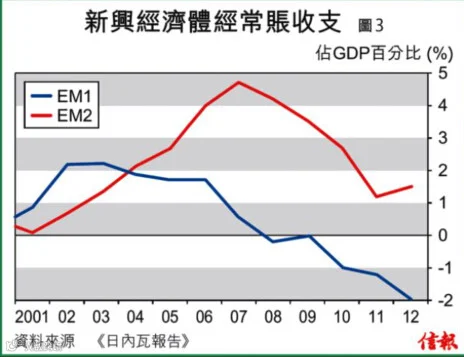

根据国际货币和银行研究中心(ICMB)最新发表的《日内瓦报告》,相对于基础较稳固的新兴市场(【图3】中的EM2),上述八国(【图3】中的EM1)不仅录得经常账赤字,国际投资净额亦见负数,形势险峻。一旦出现撤资潮,八国大有可能首当其冲。

透过举债向经济不同范畴进行过度投资,或能粉饰太平于一时,营造经济加速前进的景象。但最终,企业令人失望的回报及随之而来的沽压,最终将导致投资亏损、违约及银行体系恐慌。假如投资热是靠外来资本推动,而外资一心追捧强劲经济增长,因而投向估值本属偏高的资产,则新兴市场的经济奇迹,大有可能在撤资潮及货币崩溃之中落幕。

中央银行为求捍卫本国货币,避免上述最可怕的情况发生,往往会向市场抛售外汇储备,又或大幅加息。尽管经济增长因此要付出沉重代价,但上述干预行动大多有助阻止资本外流,却不能根治经济失衡这个核心问题。这一趟虽然避过一劫,但危机即使事隔多年亦可能在毫无先兆之下死灰复燃,撤资潮、资产价格大跌、经济增长萎缩及货币贬值再次互为影响,形成深具破坏力的恶性循环。假如央行再无政策板斧,货币就会全面崩溃。

John Mauldin与笔者均相信,不少新兴国家当前面对的风险若隐若现,最终可能出现上述最坏情况,对外杠杆化严重的「脆弱八国」情况尤其堪忧;一旦美元利差交易出现严重拆仓潮,则连中国的形势也不容乐观。

2014年最令人关注的问题,在于低成本美元一旦转势,融资环境更具挑战之下,将会发生什么事情?

「金融压抑」是经济学术语,意指当局推行种种政策,旨在推动财富效应,同时迫使存户承担愈来愈大的风险,以确保收入能维持生计。美国前财长萨默斯(Larry Summers,竞逐联储局主席一职仅败于耶伦)早前被问及对金融压抑的看法时,有此响应:「我认为金融压抑的天性一直存在,但全球化当道之下,资金出路五花八门。即使政府想这样做,我认为要在大部分工业发展成熟的国家大规模推行,并不容易。」

金融压抑出乱子

当天晚间新闻没有提及萨默斯的相关言论,《纽约时报》也没有以头版报道,彭博甚至连提也不提,但这番话却有极大启示作用,让人一窥今年年初只差一步就接替贝南奇出掌联储局的萨默斯,心中的真正想法。

富裕国央行为求支撑本国经济,不惜推行种种非常规政策,如超低名义利率,全面扩大资产负债表,还有激进且没固定期限的前瞻指引,以致国际实质利率差距大幅扩大,存户被迫追逐更高回报(风险也相应增加),此情此景已持续了5年有多。

如此一来,资金固然因此追逐风险水平较高的资产,由回报低的现金转投回报较高的资产,如美股、高息债及业主有限合伙企业(MLP)。

但另一方面,为抗衡自然而来的通缩倾向,并迫使投资者承担更高风险,联储局在过程中同时促使大量资金从美国流向新兴市场。政策制订者对相关风险一直了然于胸,但新兴市场并非联储局的职责范围,遭到池鱼之殃也没办法。

珀尔在最新一期TheGlobal Macro Investor通讯中估计,联储局等的相关行动导致主要新兴市场(不包括中国)利差交易之风炽热,总规模达3万亿美元左右,单是中国也接近2万亿美元之数。这两个数字相当惊人,须知当年日圆利差交易大行其道,2007年高峰期的规模也不过1万亿美元而已。日积月累之下,这场美元利差交易的规模绝非等闲,一旦美元大幅转强,拆仓潮势将迅雷不及掩耳,2008年的一幕不禁再现眼前。

拆仓肇祸 血流成河

多年来推行低息、量宽及激进的前瞻指引政策,结果带来上述负面影响。联储局为求让美国经济有更多时间站稳阵脚,不惜让世界其它地区承担资本严重错配的恶果。主要发达经济体可以调整自身政策,从而抵销相关影响,反观新兴经济体的处境就脆弱得多,只怪资金一直唾手可得,掩饰了迫切的改革需要。一旦联储局改变政策,以反映美国经济相对强劲的基调,无法轻易作出相应调整的经济体,势必血流成河。如此一来,美元汇价将进一步攀升,对中国等地的实体经济带来沉重打击。

两天后就是万圣节前夕,不过任何营火会鬼故或巫术诅咒,都不及美元升市的后果恐怖。上述情况不仅有可能成真,而且可能性愈来愈高。对上一次新兴市场连环陷入危机(先是1994年的墨西哥危机,其后又爆发1997年的亚洲金融风暴),同样适逢日本经济疲弱、美国经济相对强劲,结果美元汇价大幅攀升,以致油价急挫五成,俄罗斯经济于1998年终告崩溃,高度杠杆化的对冲基金长期资本管理公司(LTCM)因而损手,更几乎把环球金融体系拖垮。

各国政策如今再一次分道扬镳,破坏力恐怕远超90年代一役,皆因环球金融体系的杠杆水平远比当年高,不稳问题远比当年普遍,避免意外发生所需的资金更非联储局膨胀后的资产负债表所能应付。

假如阁下认为这个故事会有个美满结局,定必是对历史不闻不问。每个国家、每家央行现在都只顾自身利益,懒理他人死活,市场波动及金融损失正是由此而起。

本文作者为JohnMauldin投资信息服务公司首席策略师雷伊。John Mauldin为著名投资分析专家,其前沿思考Thoughts from the Frontline是目前全球发布范围最广的投资通讯之一,拥有过百万读者。

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。