货币战没完没了,始作俑者日本更选择在万圣节发射另一枚「导弹」,实在应景。然而,金融市场非但没有被吓倒,反而视之为另一轮叫大家感觉良好的量化宽松,道指及标指双双创历史新高,日经指数升势更加凌厉。日本这次量宽行动非比寻常,入市对象不限于自身股市,还剑指海外市场,行动规模庞大,手法影响深远,所带来的冲击远超压抑日圆汇价这么简单,读者细阅下文自有分晓。

美国大文豪马克吐温(MarkTwain)说过:「历史不会重复,但总会押着同一韵脚。」(History doesn’t repeat itself, but it does rhyme.)这句话有点陈腔滥调,但鉴于本文引子正是马克吐温身处年代的时年旧事,特别是1873年大恐慌,以这句话开场甚为贴切。当年10月,美国步入历时65个月的经济衰退,举国上下苦不堪言。大恐慌源于政府干预货币市场,负债急升及通缩则令危机加剧。

重温141年前的历史,自会发现10月股灾频仍的现象,是出于历史远因,追本溯源其实跟农业与银行业的互动息息相关。

借鉴1873年大恐慌

美国内战结束不久,联邦政府即通过法例,要求农村及农业银行把25%存款,存放在个别官方认可的全国性银行。这类全国性银行多以纽约为基地,收取存款之余也要向农业银行付息,因此必须把存款借出。不过,由于存款可能随时被提走,放贷性质受到一定掣肘,假使放贷期太长,就会造成资产与负债错配。

纽约证券交易所的经纪商,被视为这类贷款的最佳对象。经纪商可以孖展形式利用贷款资金买股票,进行自营买卖或替客户交易。只要股票持续升值,或客户有钱补仓,就不会对全国性银行带来麻烦。

农村银行的消长起伏是周期现象,每到秋收时节,农村银行就会收回孖展贷款,以便给农民付款;同时向商人放贷,好使后者有资金向农民收购作物,再利用铁路把农作物运走。在全国性银行相应地收紧信贷之下,华尔街资金届时就会显得异常紧绌。

1837年秋季,金融市场如常出现「水紧」情况之际,年纪轻轻的投机者古尔德(Jay Gould)操纵黄金市场,导致美元供应更趋紧张。古尔德一方面想从炒卖黄金中赚一笔,同时亦深信,金价飙升有助他取得伊利铁路(Erie Railroad)的控制权。精彩绝伦的《大亨》(The Tycoons)出自历史学家莫里斯(Charles Morris)手笔,书中有以下记载:

古尔德心想,如能推高金价,伊利铁路的货运收入自会更加可观。假如黄金能兑换更多美元,以美元定价的小麦对海外买家来说就会显得更便宜,出口及货运亦随之受惠。另一方面,由于当时黄金交易所刚成立不久,可供纽约市场买卖的黄金不过2000万美元左右,操纵金价看来毫无难度。

这次操纵市场行动并没对国家造成太大损害,但时任总统格兰特(Ulysses Grant)却决定入市抛售黄金,由于涉及金额庞大,美国财政部变相从市场吸走大量美元,其时更正值市场「水紧」。格兰特的行动粗疏笨拙,却为联储局前身的公开市场操作揭开序幕。只是美元被抽走之下,经纪行就没有钱为孖展抵押。数天之内,纽约证券交易所14家证券行相继倒闭,当中还未计算只进行黄金交易的经纪行。

时代不同,19世纪最后30年的情况没有在今世重演,但两者却有一点相似得令人心寒,就是「这次有别从前」的信念至今历久不衰。新一代总是认为有能力解决上一代的问题,尽管老一辈又对年轻一代的智慧及诚信不抱任何希望。世人总是重弹经济学大师明斯基(Hyman Minsky)的老调,安于现状最终引致不稳状态,「稳定本身引致不稳定」(stability leads to instability)之说一再应验。

世上最大对冲基金

日本央行理事委员会上周议息,据报各委员在会上争拗得面红耳赤,最终以5票对4票通过加推刺激措施规模,变相要日本央行成为全球最大对冲基金。量化宽松规模将扩大超过15%,相当于每年7200亿美元之巨。不仅如此,央行还把新增资金的更大部分,拨作购买日股指数基金及房产投资信托基金(REIT),资产配置更见进取。几乎在同一时间,日本政府退休金投资基金亦宣布,大量抛售日本国债,同时把基金的日本及海外股本比重提高20个百分点,两者比重均为25%,相当于向环球股市注入2000亿美元资金。可以预期的是,日本其它退休基金十之八九也会照办煮碗,意味涌向环球股市的资金或多达数千亿美元。

日本央行发表声明后,行长黑田东彦在记者会上解释:「日本央行不遗余力让物价水平达标,确保物价目标深深植入民众观念,是非常重要……(因此)我们承诺将不惜一切,让通胀水平尽早达到2%的目标……光说通胀迟早会达2%,不能改变公众的通缩观念。」

黑田大概是看到欧洲央行这句「不惜一切」大收宏效,因而搬到日本去试试。至少,汇市的确信以为真,日圆汇价随即跌个四脚朝天。

日本当地分析师认为,黑田要在明年上半年把通胀推高至接近2%水平,几乎绝无可能。日本上月核心通胀率(调整消费税上调的影响后)放缓至1.2%,连续第6个月倒退;同月住户开支亦跌5.6%,另一轮消费税上调行动更定于明年上马。这就是黑田增加货币供应所抛出的理由:日本需要更高通胀,而根据经济理论,量化宽松行得通。日本央行的理据,是美国、英国及欧洲施行量宽效果奇佳,日本不过是照办煮碗而已。

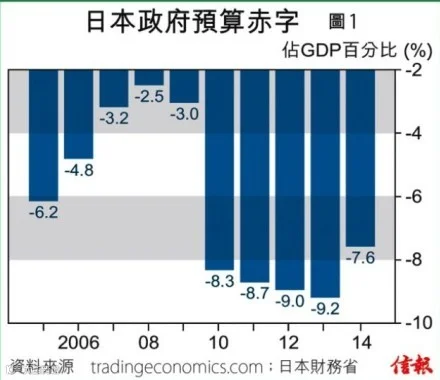

只不过,日本债务占国内生产总值(GDP)正迫近250%水平。日本政府今年预算赤字达7.6%【图1】,2015年相关预算开支增长亦达6%,虽则首相安倍晋三大派定心丸,矢言2020年前可达致基本预算平衡。日本10年期国债孳息目前只有0.45厘,5年期国债孳息更低至0.11厘。日本央行实际上已成为日本债市。在可见的未来,日本央行资产负债表每月扩张幅度,相当于GDP的1.4%左右。

日本的实际策略,是逐步从当地银行、保险商及退休基金的资产负债表,移走大量日本国债资产。如此一来,日本央行在遥远的将来一旦让利率回升,这类重要金融机构的财政根基也不致受到重挫。

退休金弃债央行接货

由此路进,日本政府退休基金的行动非常重要。说到底,该基金离弃日本国债,转而增持股票,特别是海外股票,正正因为在量化宽松没完没了兼且变本加厉的当下,基金已没信心能履行回报及年金责任,于是就强迫日本央行加大量化宽松力度,以便在市场吸收被基金抛弃的日本国债。

过去4年,笔者无论是撰写本栏还是发表书作《残局》(Endgame)及《币政潜规》,都一再预言上述情况迟早发生。身为投资者,退休基金及保险公司不得不减持日本债券,分散投资,这是职责所在。不过,机构转移投资目标,或迫使日本央行加快量宽步伐。但此举可能造成恶性循环,继而失控。日圆汇价愈是下跌,日本散户及机构逃离日本债市的趋势愈明显,抛售债券的行动亦更加激烈。假如日本央行无法完全吸收国债,利率定必上扬,对日本政府来说后果不堪设想。

日本继续发挥礼仪本色,退休基金有什么计划,想必会先给央行一个善意提醒。资产配置容或有增有减,但大方向却毫无疑问。毕竟,把数千亿美元资金调到股市不能一蹴而就,操之过急只会令金融市场剧烈震荡。不过,退休基金业已经认清方向,徐徐上路。

假如日本央行不大力干预,任由利率攀升,日本政府肯定撑不过去。有鉴于此,央行只能继续推行量宽。日本央行债务货币化的规模,实际上相当于GDP 200%(甚至更高)。直至日本政府终于录得财政盈余,央行才有望逐步退市,让利率回升至市场水平。

【图2】为美元兑日圆汇价走势,留意美元兑日圆过去两年已升值40%左右。日圆对上一次见顶以来,兑欧罗及韩圜的跌幅与美元相若,兑人民币更贬值50%。日圆短短两年出现这么大的变动,实在触目惊心。

周一早上执笔之时,美元兑日圆汇价跌至近114日圆水平,延续上周五的跌势。可以预期的是,不少国家未来数周将相继表达不满。一旦日圆跌至120水平,国际社会批评声音势必更加响亮。然后到130、140,日圆将继续在争议声中贬值,一直跌至每美元兑200日圆水平。笔者心中唯一的疑问是,日本央行能否把足够的日本债务货币化,赶及在日圆跌至200水平前收手,结束量化宽松?笔者以真金白银买入10年期日圆认沽期权,打赌央行不能及时收手。不过,这还得假设日圆贬值不会促使联储局推出第4轮量宽。

先旨声明,笔者并非预言日圆将由现水平一口气跌至120,更遑论跌至200日圆。一如过去几年,日圆这一浪跌势相信亦断断续续,起起伏伏。但笔者深信,日圆总体方向是持续贬值。

假如日圆每年仅贬值一成,同期带来的通胀压力不足0.5%。鉴于市场动力早已发挥作用,而央行的通胀目标为2%,因此0.5%的通胀压力远不足够。不久将来,当通胀跌穿1%这个令人不安的水平时,黑田为证明自己言出必行,只能加大注码,推行更进取的量宽措施,变成名副其实的「不惜一切」。

人民币升跌陷两难

日本正努力向世界各地输出大家都不想要的「日本货」,那就是通缩。日圆一旦跌至130水平,各地央行将如何反应尚且无法预料,更遑论140甚或150水平。在妥善的财政、监管及税制改革配合下,美国应可承受美元升值的影响。笔者早已指出,美元今后升势之劲实非大家所能想象,而且并不限于兑日圆。然而,美元强势带来的种种挑战,单靠货币政策不足以化解。

笔者对欧洲就没那么乐观,当地量化宽松行动在德国阻挠下仍然裹足不前。中国应如何是好,同样没有答案。任由人民币随美元升值,不仅对中国经济产生通缩效应,亦会削弱出口竞争力。但另一方面,让人民币下跌却会危害内部债务融资与美元的关系。计算政府所有债项后,中国政府负债占GDP比例或高近200%。即使中国坐拥巨额美元储备,但对一个经济持续增长的新兴经济体而言,此等负债水平仍然惊人。笔者估计,这笔储备日后定会派上用场。

以为日本无意发动货币战争,未免一厢情愿,无视政治现实,实在太天真。一旦汇率波动损害国内商户,政客势必有所动作,以争取选民的印象分。如此一来,各国央行难免承受压力,自我保护的诉求亦将显得更加迫切。很不幸,大家被卷入这场货币战之际,债务正处于极高水平,而且升势不止;欧洲似乎无可避免陷入另一阶段的危机(以及另一次经济衰退);中国则正努力拨乱反正,解决世上最严重的经济失衡问题。

发行美元债的新兴市场,定必会在汇战中大受冲击。情况一如1998年,只是程度更严重而已。

金融市场是情绪与杠杆的产物,在通缩压力持续增强的当下,只要两者其中之一转为负面,眼前所见的唯一通胀现象──亦即资产价格通胀现象──势将受到威胁,即使日本哥斯拉式量宽行动恐怕也无济于事。事态发展值得大家密切注视。

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。