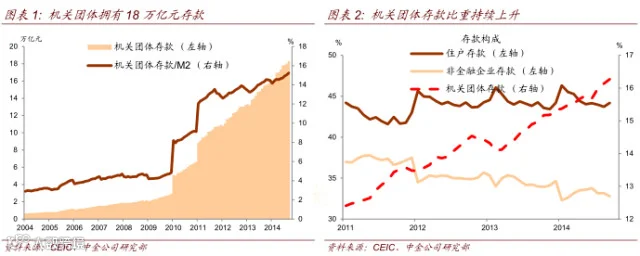

市场分析人士经常以中国的银行存款或 M2 与 GDP 之比的上升作为中国杠杆率上升和潜在金融风险的指标。然而,对这些银行存款的持有者作进一步的分析,人们就会发现中国资产负债表中的一个奇葩:截至今年 9月底,政府机关团体(不包括国有企业)共持有约 18.3 万亿元的银行存款,约相当于 GDP 的 30%。不仅如此,这些政府部门的银行存款近年来以每年近 20%的速度增长,占 M2 的比重持续上升。同时,政府在央行持有的现金从 2012 年底的 2.4 万亿元增加至今年 9 月底的 4.1 万亿元,相当于 GDP 的 6.9%,27%的当年财政开支。相比之下,美国财政部在美联储仅持有约 1180 亿美元的现金(3.4%当年开支)。

但与此同时,近年来中央政府、地方政府和国有企业的债务也不断上升。各种估算显示,此类债务占 GDP的比重介于 150%~180%之间。似乎中国的政府部门(包括各类事业单位)一直在以 6%以上的利率融资,然后将借来的钱以不到 3%的收益率存回银行,而此类存款规模高达 22 万亿元左右,相当于 GDP 的 37%。

上述发现引出几个值得深思的问题:

1.这些存款具体归属于哪些政府机构?在名义GDP 增速低于 10%且 M2 增速仅为 13%左右的情况下,这些政府机构的银行存款为何会以接近20%的速度增长?

2.融资成本高于 6%而收益率不到 3%的“负利差”显然是没有效率且不可持续的。

3.更重要的是,不同于国有或私人企业,这些事业单位所获取的“盈利”似乎并不通过纳税、分红或再投资等渠道回流到实体经济。这些事业单位的边际消费(或投资)倾向显然低于消费者或企业。因此,如果政府将这些“收入”重新分配给消费者或企业应有助于促进更高效率的经济增长。

4.此外,如果政府主动改善自身的资产负债表,利用其现金存款来偿还债务或增加企业股本,这不但能够大幅降低中国的杠杆率,而且还可以避免过度紧缩的货币政策拖累整体经济增长或损害企业部门。

政府是否能利用其低收益的储蓄存款来打破这一僵局并让股市恢复健康?我们认为政府当然有这个能力而且曾经有过经验。2004 年中国政府就曾动用其 4,000 亿美元外汇储备中的约 800 亿美元向大型国有银行进行股权注资。与十年前相比,政府如今拥有的巨额储蓄为中国经济提供了更大的空间来应对结构调整面临的阵痛和消化前期刺激政策的后遗症。但在政府降低自己的储蓄之前,中国经济仍将继续承担显著的机会成本。不过,除非政策出现一系列的严重失误,中国应该不会爆发类似其他国家曾经遭受的全面债务危机。

市场分析人士经常以中国的银行存款或 M2 与 GDP 之比的上升作为中国杠杆率上升和潜在金融风险的指标。然而,对这些银行存款的持有者作进一步的分析,人们就会发现中国资产负债表中的一个奇葩:截至今年 9月底,政府机关团体(不包括国有企业)共持有约 18.3 万亿元的银行存款,约相当于 GDP 的 30%。不仅如此,这些政府部门的银行存款近年来以每年近 20%的速度增长,占 M2 和银行存款的比重持续上升(图表 1和 2)。同时,中央政府在央行持有的现金从 2012 年底的 2.4 万亿元增加至今年 9 月底的 4.1 万亿元,相当于 GDP 的 6.9%,27%的当年财政开支。相比之下,美国财政部在美联储仅持有约 1180 亿美元的现金(3.4%当年开支)。

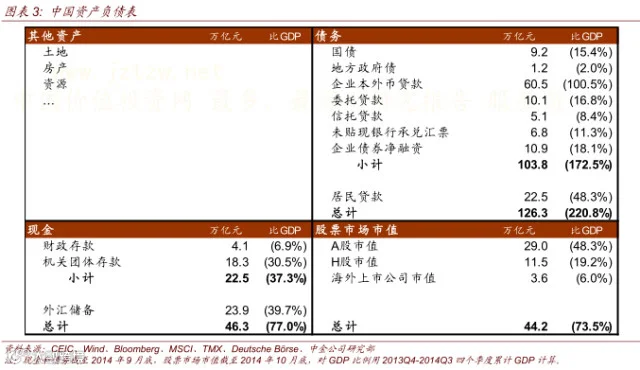

但与此同时,近年来中央政府、地方政府和国有企业的债务也不断上升。各种估算显示,此类债务占 GDP的比重介于 150%~180%之间(图表 3)。

似乎中国的政府部门(广义上包括各类事业单位)一直在以 6%以上的利率融资,然后将借来的钱以不到 3%的收益率存回银行,而此类存款规模高达 22 万亿元左右,相当于 GDP 的 37%。

上述发现引出几个值得深思的问题:

1.这些存款具体归属于哪些政府机构?在名义GDP 增速低于 10%且 M2 增速仅为 13%左右的情况下,这些政府机构的银行存款为何会以接近20%的速度增长?

从定义来看,这些政府机构包括政府机关法人、事业单位、部队、公安部门和其他团体法人。根据它们的社会职能,这些机构可以分为三类:行政职能机构,从事商业经营的机构,以及从事社会服务的机构。

不难推测,政府部门银行存款上升的主要动力应该来自于那些实际上从事商业经营的事业单位1。各种公共服务的收费可能是推动政府部门银行存款上升的另一个重要来源。

2.融资成本高于 6%而收益率不到 3%的“负利差”显然是没有效率且不可持续的。

如果将中国庞大的外汇储备(3.9 万亿美元,相当于 GDP 的 40%)考虑在内,中国财政“理财”的低效就更为明显,改善空间更加显著。中国的外汇储备大多投资于低收益的美元债务工具,以美元计算的回报率多为 2%左右。与之相比,中国仍保持着 7%以上的经济增长,中国国内理应能提供比发达国家债券更好的众多投资机会,而在相当长的时间内,发达国家债券收益率仍将维持在低位。

3.更重要的是,不同于国有或私人企业,这些事业单位所获取的“盈利”似乎并不通过纳税、分红或再投资等渠道回流到实体经济。这些事业单位的边际消费(或投资)倾向显然低于消费者或企业。因此,将它们的“收入”重新分配给消费者或企业应有助于促进更高效率的经济增长。中国政府已经提出全国事业单位改革的蓝图和具体时间表。对实际上从事商业经营的事业单位进行重组改革将有助于缓解这种低效率的“储蓄过剩”。

4.此外,如果政府主动改善自身的资产负债表,利用其现金存款来偿还债务或增加企业股本,这不但能够大幅降低中国的杠杆率,而且还可以避免过度紧缩的货币政策拖累整体经济增长或损害企业部门。

下面是中国资产负债表的简化版:

在我们看来,减少广义政府机构持有的现金不仅可以改善政府自身的损益表(减少利息支出),而且还可能对企业的股权价值提供支撑。

我们一直强调,由于中国储蓄率高企,只有建立一个有效的股权融资体系才能降低中国的杠杆率而不致对其经济增长、通胀、就业和国际收支平衡目标的实现造成不利影响(请参见5 月 29 日报告《紧货币可否降杠杆?》)。然而,近年来中国国内股市的股权融资额一直徘徊在每年 3,000 亿元至 4,000 亿元之间,而债务融资额高达每年 10 万亿元以上。一方面是几百家公司排队等候上市批文,而另一方面股市却依然闻 IPO 消息而色变。

政府是否能利用其低收益的储蓄存款来打破这一僵局并让股市恢复健康?我们认为政府当然有这个能力。假设每家公司通过新股发行平均融资 10 亿元,700 家正在排队等候上市的公司募集资金总额也将仅为 7000 亿元(今年以来 IPO 平均融资额只有 4 亿元)。

2004 年中国政府就曾动用其 4,000 亿美元外汇储备中的约800 亿美元向大型国有银行进行股权注资。这次注资不仅取得了不俗的商业回报(按汇金公司估算,当初 800 亿美元的投资现已增值至超过 3,000 亿美元),更重要的是这一举措令中国银行体系恢复了健康,得以重新更有效率地将居民的储蓄转化为对实体经济的投资。

与十年前相比,政府如今拥有的巨额储蓄为中国经济提供了更大的空间来应对结构调整面临的阵痛和消化前期刺激政策的后遗症。但在政府降低自己的储蓄之前,中国经济仍将继续承担显著的机会成本。不过,除非政策出现一系列的严重失误,中国应该不会爆发类似其他国家曾经遭受的全面债务危机。(梁红/中金公司)

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。