核心提示

目前商品市场,尽管上周三李克强总理提出定向降准,但对于商品来讲,货币宽松并不直接影响商品的β系数。目前对于商品市场来讲,真正重要的是实体。而根据我们对于中观数据的观察,目前国内经济仍然是疲软的。因此,工业品价格短期内仍然以抛空为主。地产销售下滑引发的经济下行和信用风险担忧,仍然是商品宏观β的主要矛盾。

报告摘要

怎么去看待宏观和商品基本面之间的关系?:从资产定价来讲,商品期货,作为风险资产的一种,除了反映由供需关系决定的基本面α之外,还受到宏观决定的系统风险β影响。同样的供需缺口,不同宏观环境下,其价格波动的幅度将不同。

短期实体决定了工业品下行趋势延续:回到目前商品市场,尽管上周三李克强总理提出定向降准,但对于商品来讲,货币宽松并不直接影响商品的β系数(对股票影响更直接,因此股票相对商品表现要强)。目前对于商品市场来讲,真正重要的是实体。而根据我们对于中观数据的观察,目前国内经济仍然是疲软的。因此,工业品价格短期内仍然以抛空为主。地产销售下滑引发的经济下行和信用风险担忧,仍然是商品宏观β的主要矛盾。

动力煤和塑料相对表现可能更强:从α的角度来看,消费相关商品的基本面相对更强,比如塑料。另外,动力煤的基本面α也比黑色产业链更强。

政策和实体交织可能呈现三个阶段:第一阶段,政策预期起,实体无起色,反弹行情,我们已经看到;第二阶段,政策观察,实体无起色,抛空行情,正在开始;第三阶段,政策预期再起再发力,实体企稳,相比第一阶段更高级别的反弹行情,初步预计在 5 月底 6月初。

观点概述:宏观是β,基本面是 α

我们在和客户的交流过程当中,往往被问到的一个问题是,宏观和商品基本面的关系是怎样的?这是一个比较大的问题,回答它,我们试图结合一些理论和近期市场走势阐述一下。

从资产定价理论来看,一个金融资产的预期回报 F(x)等于,无风险收益α,加上系统风险β乘以全市场预期回报 x(即,F(x)= α+β*x)。商品期货,作为风险资产的一种,除了反映由供需关系决定的基本面α之外,还受到宏观决定的系统风险β影响。以原油为例,其年度供需缺口与商品涨跌幅只呈现不到 50%的相关性,而月度供需缺口与价格相关性更差。也就是说基本面可能在更长的时间尺度内反映。同样是供给过剩 50 万桶,价格到底跌多少,更多由阶段性宏观风险系数β决定(当然成本也有一定影响)。

对冲策略的思想,实际上是想将不确定性因素β剔除,寻找相对确定的基本面α。但由于每种商品的β属性不同,完全剔除β的影响难度较大。因此,对冲策略选择的背后,仍然隐含了对行情单边方向的判断,只是通过对冲,降低了波动率,试图间接提高风险收益比。

除了对冲策略外,上述理论思想也可以在实际交易中得到应用。某个宏观风险发生时,商品市场容易出现一致性下跌。但基本面相对较好的品种,往往在盘中或者几个交易日,更容易反弹。实际上,就是β反应后,捕捉α的反弹。

那么,宏观的β又怎么去理解和定义呢?不同资产的宏观β属性不同。以股票为例,其价格等于 PE 乘以 EPS,从影响因素理解就是货币流动性乘以实体经济。股票的宏观β受到央行货币政策和经济增长的影响。相对的,债券偏向流动性,商品偏向实体经济(对于工业品来讲,在供给过剩背景下,就是挂钩实体需求的变化),即驱动商品的宏观β,由实体的变化决定。

从美林投资时钟的角度来看,衰退周期货币政策宽松配债券,复苏周期流动性和需求同步扩张配股票,过热周期中货币宽松见顶需求惯性扩张配商品,滞胀配现金。其背后的逻辑基础是货币理论,即强调货币供应量的变动是引起经济活动和物价水平发生变动的根本的和起支配作用的原因。但是在中国,由于政府在财政政策上掌握更多资源,造成对投资时钟配臵节奏的干扰。

回到目前商品市场,尽管上周三李克强总理提出定向降准,但对于商品来讲,货币宽松并不直接影响商品的β系数(对股票影响更直接,因此股票相对商品表现要强)。目前对于商品市场来讲,真正重要的是实体。而根据我们对于中观数据的观察,目前国内经济仍然是疲软的。因此,工业品价格短期内仍然以抛空为主。地产销售下滑引发的经济下行和信用风险担忧,仍然是商品宏观β的主要矛盾。

从α的角度来看,消费相关商品的基本面相对更强,比如塑料。另外,动力煤的基本面α也比黑色产业链更强。

展望后面,我们之前提到,二季度是经济下行(寻底)与“稳增长”政策推出交织的阶段,决定了市场可能呈现宽幅震荡,在节奏的把握上要看政策节奏。政策和实体交织可能呈现三个阶段:第一阶段,政策预期起,实体无起色,反弹行情,我们已经看到;第二阶段,政策观察,实体无起色,抛空行情,正在开始;第三阶段,政策预期再起再发力,实体企稳,相比第一阶段更高级别的反弹行情,初步预计在 5月底 6月初。

中观数据显示国内经济仍呈疲软格局

尽管本周三李克强总理提出定向降准,但对于商品来讲,定向降准本身并不会为市场选择方向,看多的人会想这是宽松信号,看空的人会想常规降准概率降低。目前对于商品市场来讲,真正重要的是实体。根据我们对于中观数据的观察,目前国内经济仍然是疲软的。

房地产作为中国经济的核心变量,目前已成为主要的下行风险。全国主要城市的高频商品房交易量节后仅仅出现了短暂的小幅反弹,就再度下降。3 月全国商品房销售面积同比已陷入收缩。这与我们草根调研的结果也是一致的——3 月房地产销售改善的预期落空,且对于 4 月份的销售,开发商和中介均持谨慎态度。表征建筑活动前端的挖掘机工作小时数增速的放缓,也可看出近期开工情况并不乐观。而表征建筑活动后端的玻璃价格节后则延续了去年四季度以来的下跌趋势,目前已处于两年来新低。与此同时,汽车 3 月的销售增速也再度放缓,地产和汽车本就是同一周期。

短期工业品价格将受制于实体

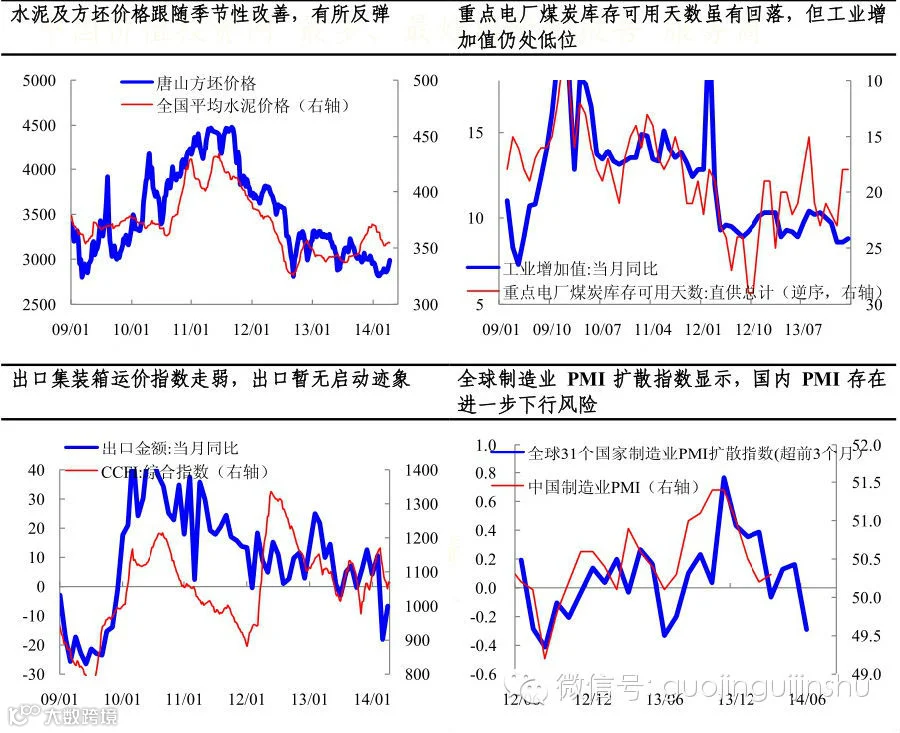

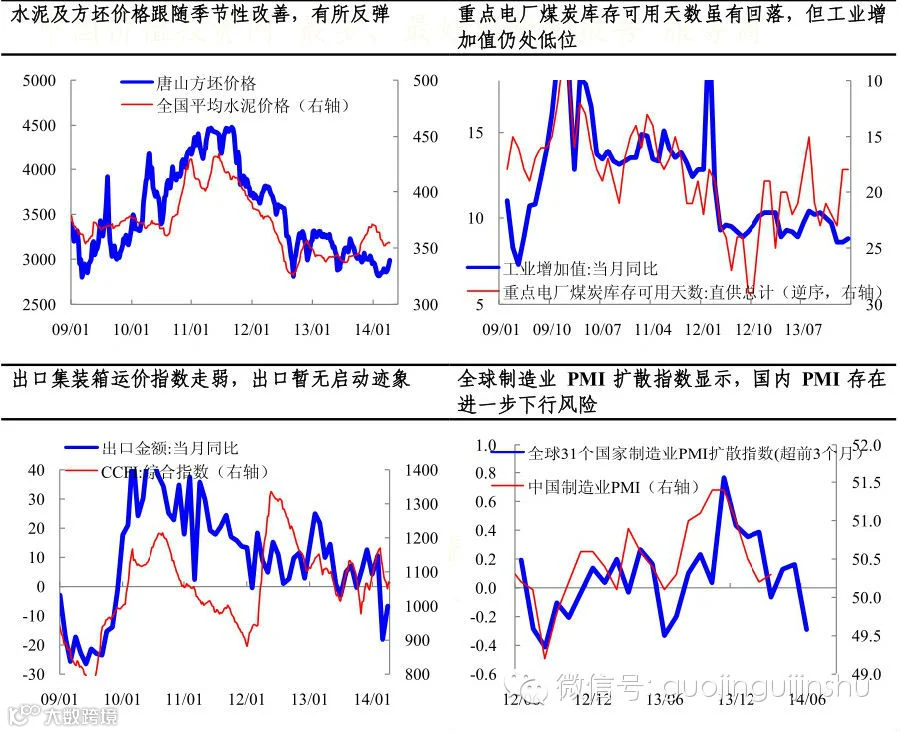

在经历了 3 月下旬的工业品价格反弹后,我们维持之前观点,反弹已经基本结束。我们认为未来一个月将是政策观察期,而非“稳增长”政策密集出台期。工业品价格的方向主要取决于需求季节性改善的持续力度。虽然前述中观数据钝化,但我们的确看到例如水泥、方坯价格等建材需求和价格在 3 月下旬开始出现改善迹象。同样,电厂煤炭库存也出现了类似季节性改善。但从历史数据来看,需求的季节性改善往往在 4月中旬左右见顶。

而在外需方面,集装箱运价指数继续走弱,出口暂无启动迹象。根据我们构造的全球制造业 PMI 扩散指数显示,国内 PMI 在二季度仍然存在进一步的下行风险。考虑 PMI的季节性,三四月环比改善,之后回落的概率更大。

未来一个月政策预期暂时落空以及实体延续下行方向,可能意味着,短期工业品价格再次受到压制。

动力煤可能延续弱反弹特征

过去几周,动力煤期货价格呈现反弹特征,一方面跟随工业品一致性反弹,从宏观角度反映“稳增长”政策预期;另一方面港口库存在 3月中旬开始低于去年同期水平,基本面存在一定支撑。展望 4月,我们认为动力煤期货价格可能延续弱反弹特征。

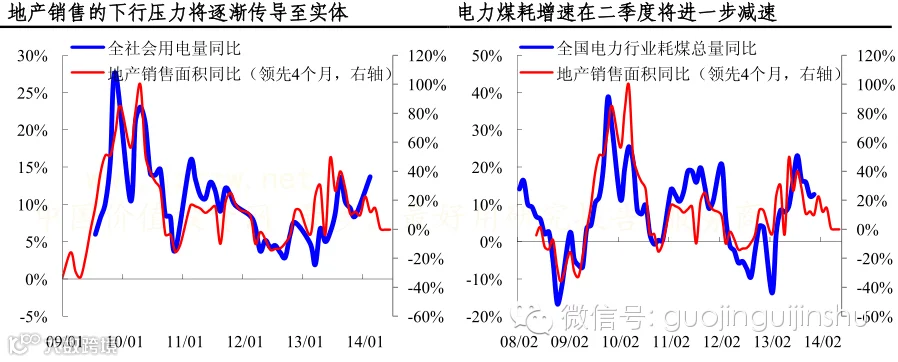

从需求端来看,作为早周期行业,地产销售的变化往往领先经济的同步指标用电量的变化。过去两个季度地产销售的疲弱,已经开始向实体传导,我们预计二季度全社会发电量增速将继续减速,电力煤耗增速也将同样放缓。

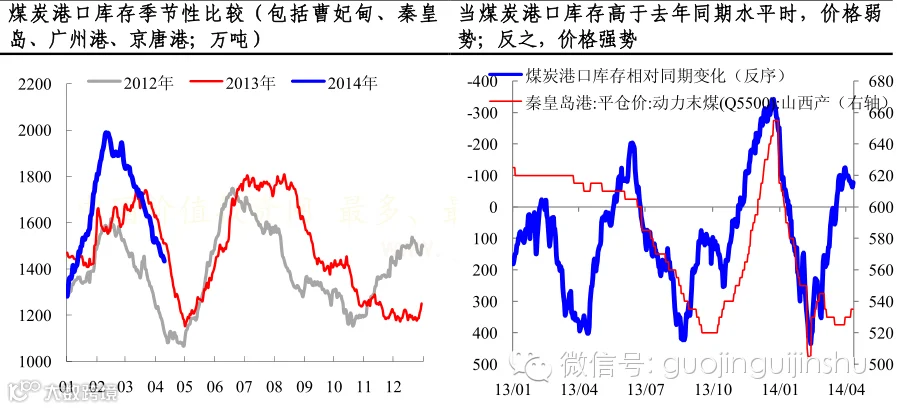

但对于动力煤价格来讲,需求端只是影响价格的一方面。作为监测供需结构变化的库存,与价格的波动相关度更高。近期煤炭港口库存延续下行趋势,同时低于去年同期水平。从历史数据来看,当港口库存低于去年同期水平时,价格偏强,反之,价格趋弱。这是近期现货价格弱反弹的基本面基础。

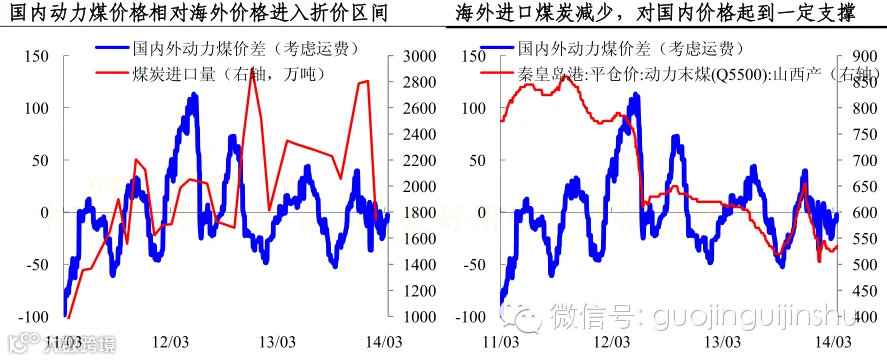

国内煤炭溢价降低,弱化进口煤炭冲击;二季度关注水电低于季节性的风险

导致港口库存低于季节性的一个重要因素,是国内动力煤相对海外价格折价回归,进口煤炭数量减少。我们根据澳大利亚 BJ动力煤现货价、秦皇岛港 5500卡动力煤平仓价、澳大利亚到青岛海运费计算的国内外动力煤价差来看,目前国内动力煤价格轻微折价。这也与近期 BDI 价格暴跌所反映的信息相一致(当然BDI下跌也有铁矿石进口减少有关)。

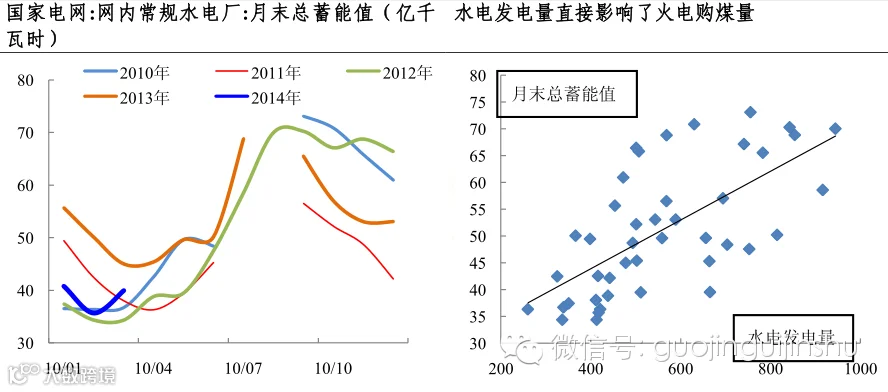

另外一个潜在影响动力煤价格的因素是,二季度的水电旺季。由于水电火电的替代效应,水电发电量强于还是弱于季节性,直接影响了电厂购煤量,从而影响动力煤价格。以去年为例,上半年水电好于 2012年同期,而下半年弱于 2012 年同期,相应的动力煤价格趋势呈现上半年弱,下半年强的情况。目前常规水电厂储能值低于去年同期,也成为潜在支撑价格的因素。

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。