伦敦金属交易所仓库规则变化逐渐影响期货与现货的固有生态

11 月 7 日伦敦金属交易所发布公告, 表示已启动针对实物交割网络以及仓储规定改革的协商,并计划提高铝合金出库量来支持其明年推出的铝合金合约。该声明连同早期10 月 8 日公布的新“进仓\出仓”规则,以试图解决部分品种仓库“阻塞”的情况。我们认为现货端仓储监管、物流的一些微观变化正在影响现有的定价体系,特别像 2009 年后如铝、铜、锌等金属在合适的远期曲线上被广泛进行期货溢价融资,其亦应对了即期市场的过剩情况。我们希望通过对仓库储存,物流以及金属现货商业模式的系列考察,在投资策略上对金属市场(纸货)各类参与者有一定帮助。

仓库与物流是持货商考虑现货贸易商业模式 的重要影响因素

现 LME 仓库 439 万余吨铝库存有 64.3%集中在底特律及弗利辛恩,每日大量的注销仓单引起两地出库排队时间超过 2 年。由于期货出库排队耗费较高时间成本,如今终端用户的采购主要集中在即期现货市场,进而贸易升水不断走高。我们认为,LME 仓储规则及合适的原铝远期升水结构正是这一切背后的主要推手。

铝作为融资交易广泛应用的金属,其升水高达其标的资产的 25% 。

正文中,我们以这两年期货溢价融资中最典型的金属铝为考察对象,具体分析了在期货升水结构下,持货商与仓库发生重合时利用原 LME 仓库规则进行大量囤积现货、指定部分交割地点、拖延实物出货等赚取更多租金以及高额溢价的套利手法。我们分析得到,今年鹿特丹地区在排队时间最长时,持货商扣除现金成本以及持仓费用后仍可获得约 7.6%年化收益率,这极为有利地印证了我们对排队时间持续过长贸易升水不断走高的分析。

而最近原铝远期曲线短端呈现期货贴水,长短曲线趋平,持货商将逐渐失去通过延长持货时间获得盈利的机会。出货意愿的增强将导致仓库实际出货量增大、排队时间缩短,进而带来贸易溢价收窄可能。此外,有形之手 LME 新“进仓\出仓”规则将于明年 2 月将正式实施。我们根据相关细则分析,底特律及弗利辛恩地区短期达到新规则等待要求十分困难,出库任务极为艰巨。我们认为,有形之手有望真正控制仓库出库时间,进而缩窄部分地区极高的贸易升水。

综上所述,在市场作用以及 LME 新仓储规则约束下,我们认为类似原铝这样融资交易的金属其贸易升水可能将受到抑制。

LME 仓库规则渐变,金属现货升水或受负面影响

11 月 7 日伦敦金属交易所发布公告,表示已启动针对实物交割网络以及仓储规定改革的协商,并计划提高铝合金出库量来支持其明年推出的铝合金合约。该声明连同早期10 月 8 日公布的新“进仓\出仓”规则,试图解决部分品种仓库“阻塞”的情况。我们认为现货端仓储监管、物流的一些微观变化正在影响现有的定价体系,特别像 2009 年后铝、铜、 锌等金属在合适的远期曲线上广泛进行的期货溢价融资 (ContangoFinancing),其亦应对了即期市场的金属过剩。我们希望通过对仓库储存,物流以及金属现货商业模式的考察,在投资策略上对金属市场(纸货,期货)各类参与者提供一定帮助。

在下文中我们将这两年期货溢价融资中最典型的金属铝作为考察案例,分析金属背后无形的手如何影响其现货升水和仓库仓储情况。

►无形之手:原铝价格远期曲线短端期货贴水、长短曲线趋平,固定收益减少催生持货商出库套现意愿。原铝实际出库量有望增加,进而带来原铝贸易升水收窄;

►有形之手:LME 新仓储规则大幅提高金属出库量要求,有望有效控制仓库出库时间,进而缩窄部分地区病态的贸易升水。

在具体讨论前,我们首先回顾下 LME 仓库在铝市场中扮演的角色、产生贸易升贴水的原因以及 LME 仓储规则对贸易升贴水的影响。

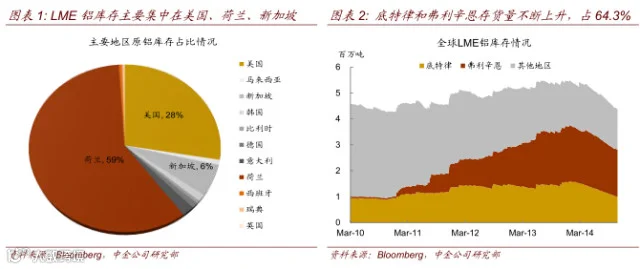

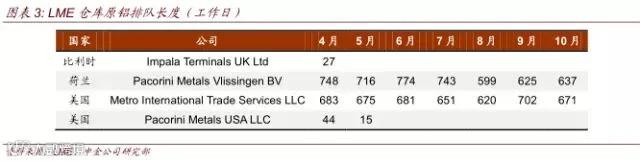

LME 仓库是伦敦交易所规定的商品交割地点,但仓库的管理、运营与盈亏并不由交易所负责。目前伦敦金属交易所在全球拥有 700 多家核准仓库,其中共 32 个仓库存放着可用于交割的铝库存。现 LME 仓库共储存铝 439 万余吨(图表 1),主要集中在美国、新加坡、荷兰等国家。特别的,底特律和弗利辛恩存货量占 64.3%(图表 2),每日大量的注销仓单引起出库排队时间超过 2 年(图表 3)。

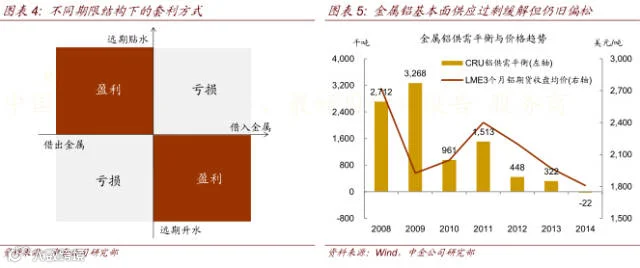

如上表,仓储过度集中引起注销仓单取货排队时间过长,进而较高的等待时间成本使得在期货市场上购买货物几乎成为不经济活动。这导致终端用户的大量采购都集中在即期现货市场,助推了贸易升水不断走高。我们认为 LME 仓储规则及 合适的 原铝远期升水结构 才 是 这一切背后的 主要推手 (图表 4 和 和 5)

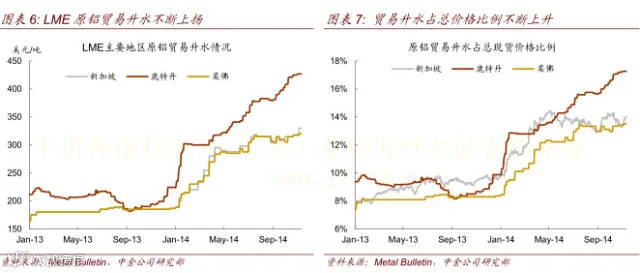

贸易升水(Premia)是指某一特定商品在特定时间和地点的现货价格与该商品在期货市场的期货价格之差。现阶段,铝市场整体供给充裕,贸易升水主要由 FOT、运输成本以及因出库排队造成的提货成本决定。如今,过长的排队时间导致铝现货升水占价格不断升高至 14%到 17%(图表 6 和图表 7)。探索导致仓库集中的原因,我们还需从持货商盈利方式入手。

在现行库存体系之下,根据身份不同持货商将货物放入 LME 仓库的原因有二:

►单纯的持货商,通过抵押持货从银行获取大量流动现金;

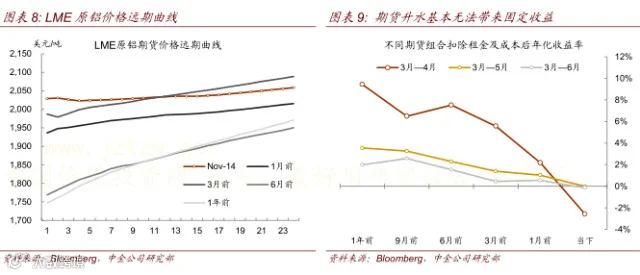

►但当持货商与仓库发生重合时,其可利用原 LME 仓库规则大量囤积现货库存(特别地,囤积在排队时间较长的仓库中),通过将期货交割地点安排在这几家仓库并优先安排自己的货物出库(但非流入现货市场,而是在仓库间倒转,延长真正需要出库金属的排队时间),达到拖延实物出货赚取更多租金以及高额溢价的目的。特别的,在远期升水的期限结构下,迁仓过程中期货升水能够完全覆盖现金成本以及持仓费用,同时又能提供一定的固定收益,故持货商可能较长时期都无大量出货意愿(图表 8)。

根据我们计算,今年排队时间最长时,针对鹿特丹仓库扣除现金成本以及持仓费用后,持货商可获得最高年化收益率约 7.6%。但最近,原铝远期曲线短端呈现期货贴水,长短曲线趋平(图表 8)。 原铝期限结构的改变导致持货商潜在固定收益大幅减少。以 11月 14 日数据计算,期货升水基本仅够抵扣除现金成本以及持仓费用,无法带来固定收益(图表 9)。

故,在无形之手作用下,持货商逐渐失去通过延长持货时间获得盈利的机会,出货意愿将大大增强。进而导致仓库实际出货量增大、排队时间缩短,带来贸易溢价收窄可能。

而,有形之手 LME 新“进仓\出仓”规则将于明年 2 月将正式实施。根据 10 月 8 日 LME公布相关细则来看,主要有 3 个亮点:

►将 50 天(34 个工作日)设臵为合理排队上界:只要相关仓库在任意一天出库排队时间超过 50 天便被认定为“受影响仓库”;

►设置考察期以及卸货期:通过考察期对累计入仓、出仓货量的考察,确定卸货期需要按法规执行卸货任务的仓库以及卸货量;

►设置法规预备期和实施期:特别将 2013 年 7 月 1 日至 2015 年 1 月 31 日定为预备考察期,将 2015 年 3 月 1 日至 5 月 31 日定为预备卸货期,给相关高库存仓库一定卸货缓冲时间。

根据 LME 公布的 10 月份排队时间,底特律和弗里辛恩等待时间分别为 637 及 671 个工作日,大大超过 LME 规定的 34 个工作日。在 LME 新仓储规定下,底特律和弗利辛恩因其高库存、超长排队时间成为重点被规范对象。

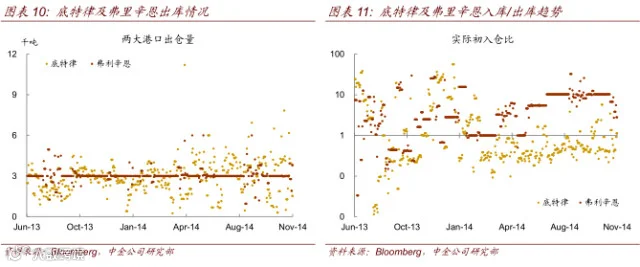

如今,底特律和弗利辛恩原铝日均出库量仍维持在 3,000 吨左右,其中底特律地区入库量显著减少但弗里辛恩地区每日仍有大量原铝进入仓库(图表 10 和图表 11)。 根据 2013年 7 月 1 日至 2014 年 11 月 14 日底特律、弗利辛恩地区入库、出库、现有排队长度计算,欲在在执行期前达到合理队长,两地仓库还需分别实现 256 余万吨、705 余万吨的金属出库任务,即除每日3,000吨的出库量外,两地仓库还需分别实现2,108吨/天、 40,000吨/天的出库任务。即使放长时间,按预备卸货截至日期算(即 2015 年 5 月 31 日),两个仓库日均出货量将达到现在的 20 倍。

故,新规则下囤货集中地区出库任务极为艰巨。有形之手有望真正控制仓库出库时间,进而缩窄部分地区极高的贸易升水。

综上所述,在市场作用以及 LME 新仓储规则约束下,我们认为原铝贸易升水将受到有效控制。(马凯/中金公司)

==关于我们==

《国金贵金属》 青岛国金贵金属交易中心微信帐号

我们将届时向您提供国内外重要的财经资讯、金银资讯、行情速递及操盘建议等。希望通过这一重要方式,推动相互交流,促进彼此学习,提升思维的深度、广度和高度,进一步加强专业知识的普及。让我们分享机遇,共创未来!

感谢关注公众微信:国金贵金属

我们的微信号:guojinguijins

如果您有好文章愿意与我们分享交流,请随时用微信与我们联络,并请告之您的姓名及所在单位,一旦被选用,我们将在文章内表对您的推荐与分享表示感谢。