2019年5月1日起,海关总署2019年第58号公告开始实施,该公告对货物申报进口时的应税特许权使用费给出了全新的申报路径。

点击查看公告原文

↓↓↓

根据这个公告,应税特许权使用费的

申报便利了许多,

快来跟我们一起好好研究下吧~

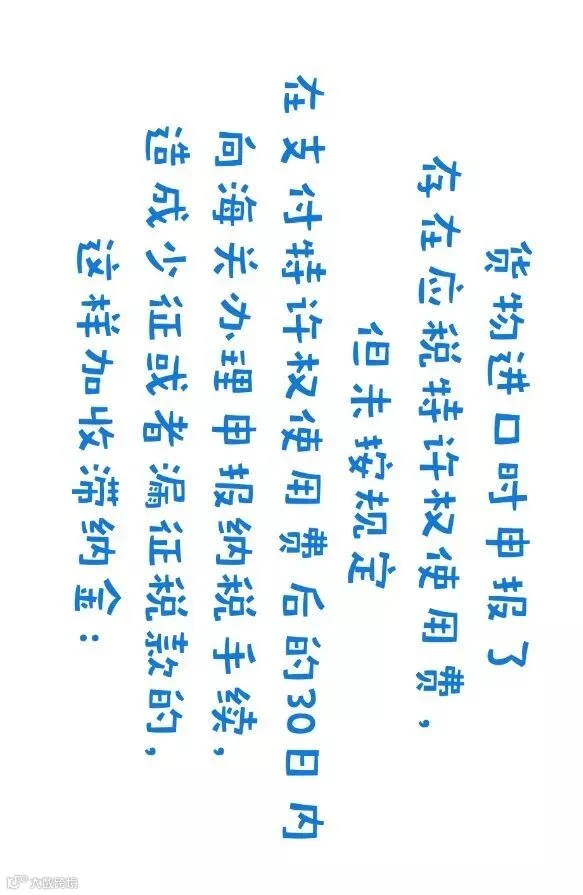

「58号公告的适用范围」

58号公告仅适用于应税特许权使用费的申报缴纳。

其他成交价格应税调整要素(如佣金和经纪费、容器费、包装材料费用和包装劳务费用、协助费用、转售收益等)的申报纳税不属于58号公告的内容,应按原申报方法进行申报。

温馨

提醒

58号公告特许权使用费有如下特征:

01

未包含于货物价格;

02

与进口货物相关;

03

构成进口货物销售条件。

那么,应税特许权使用费应如何申报呢?

下面就来跟大家分享58号公告

以下内容横屏观赏更佳

…………

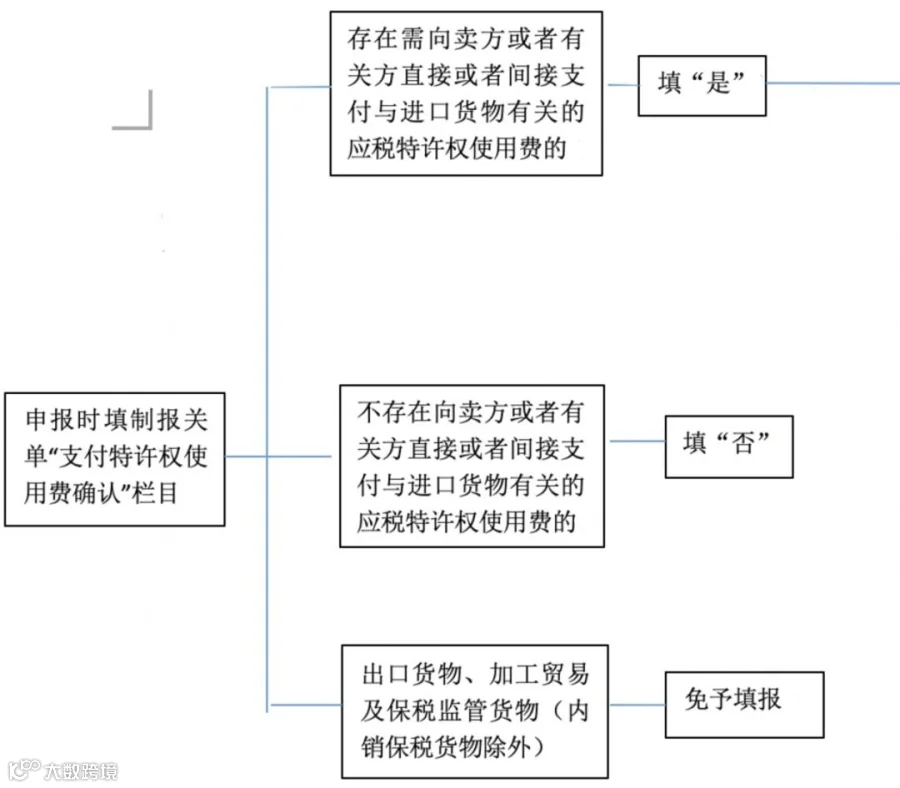

「应税特许权使用费

自主申报情况判别」

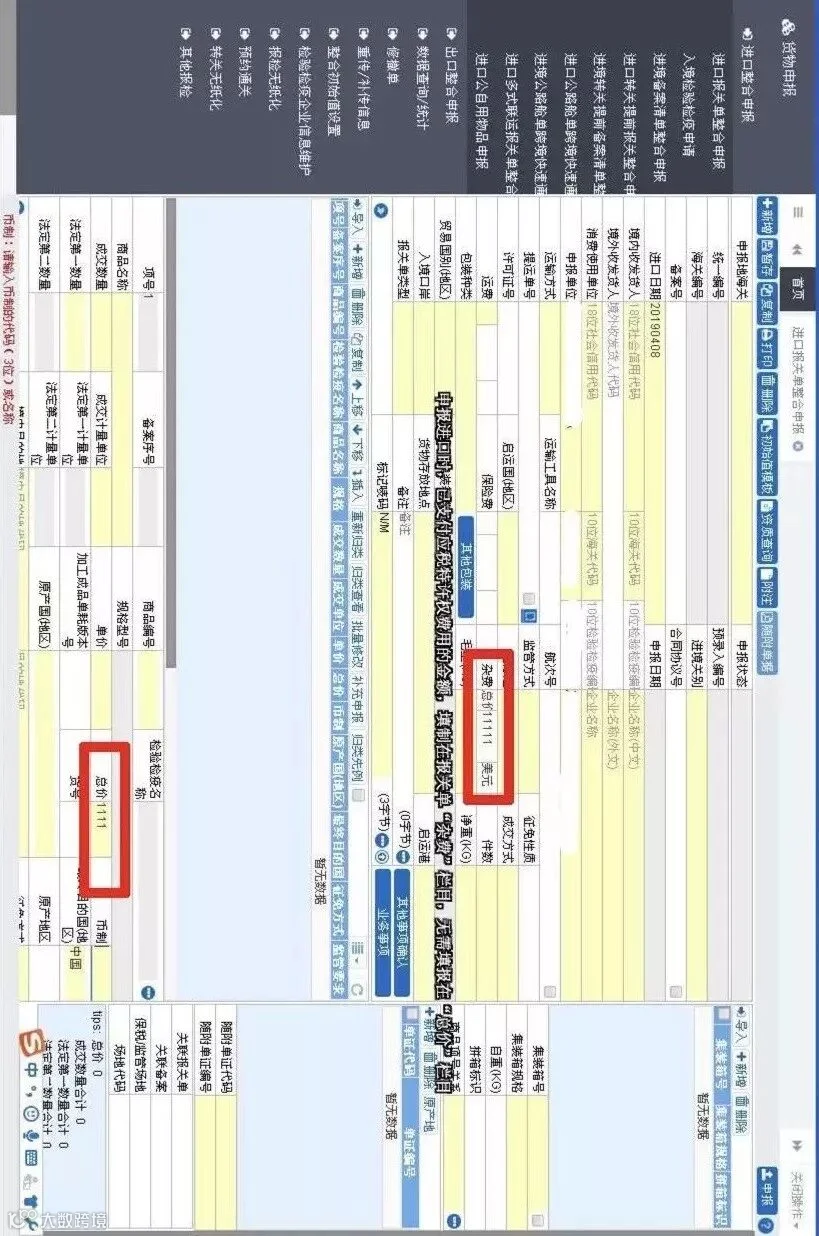

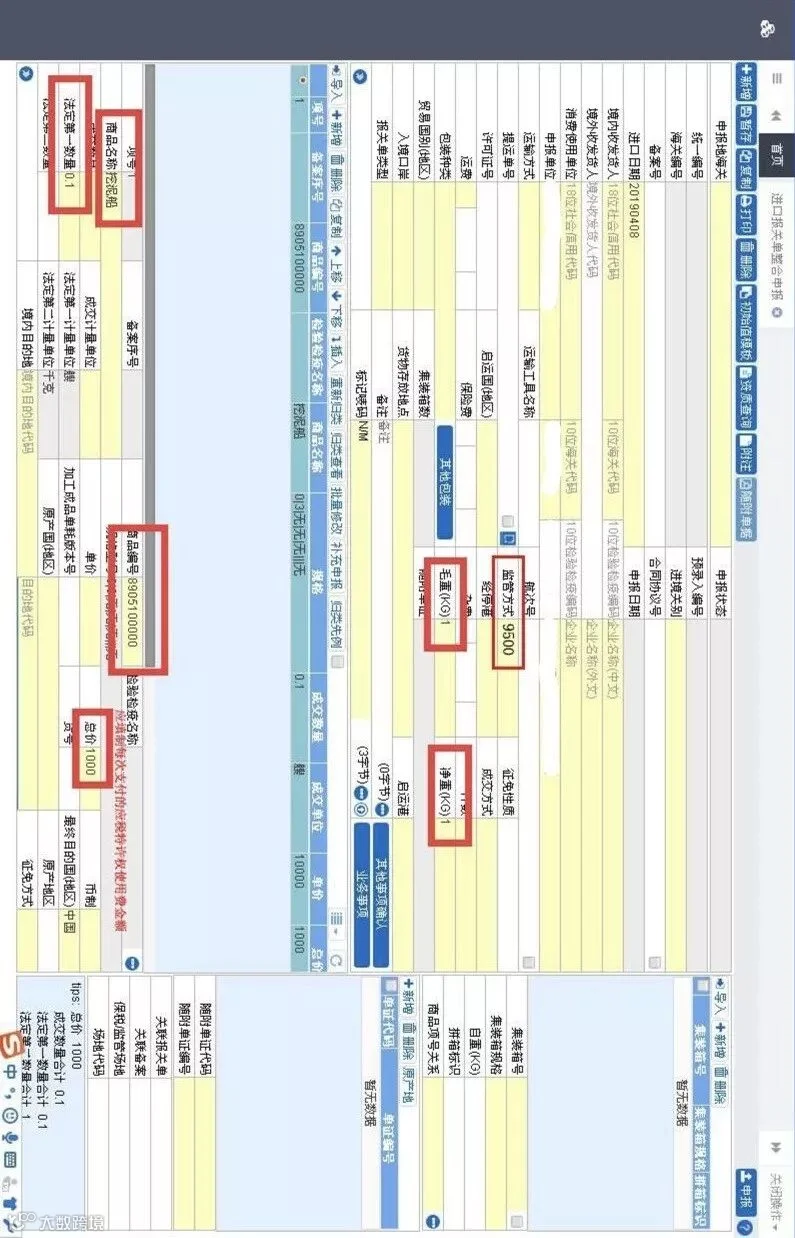

这时候,你又要问了,上面出现的申报界面长什么样?

别着急呀,现在就给你解答!

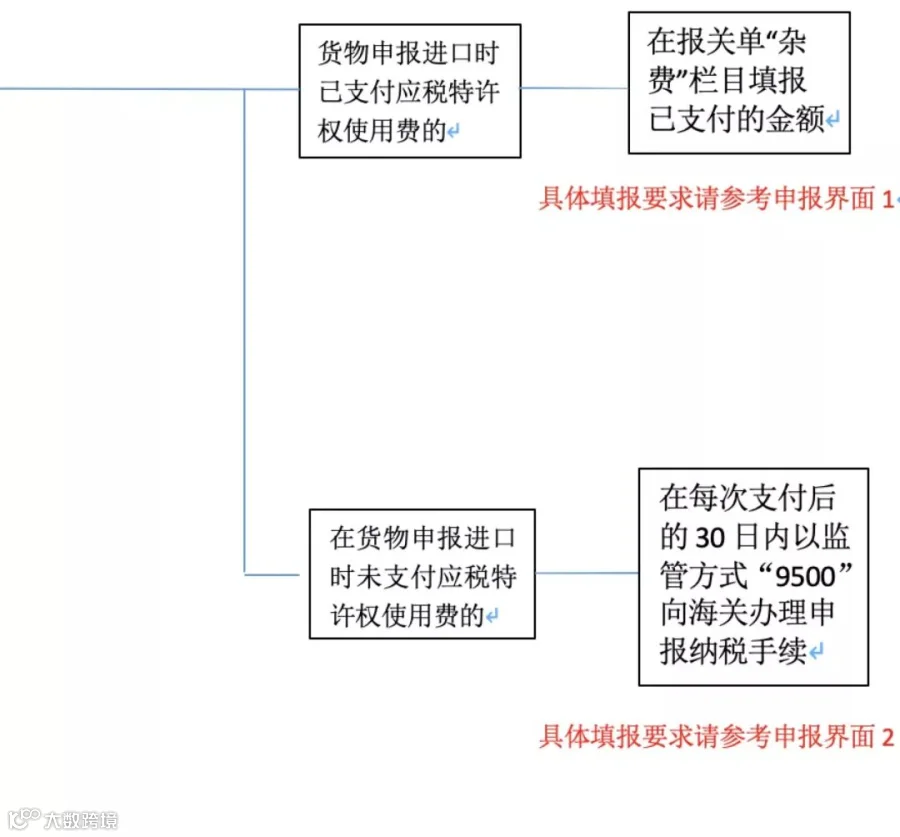

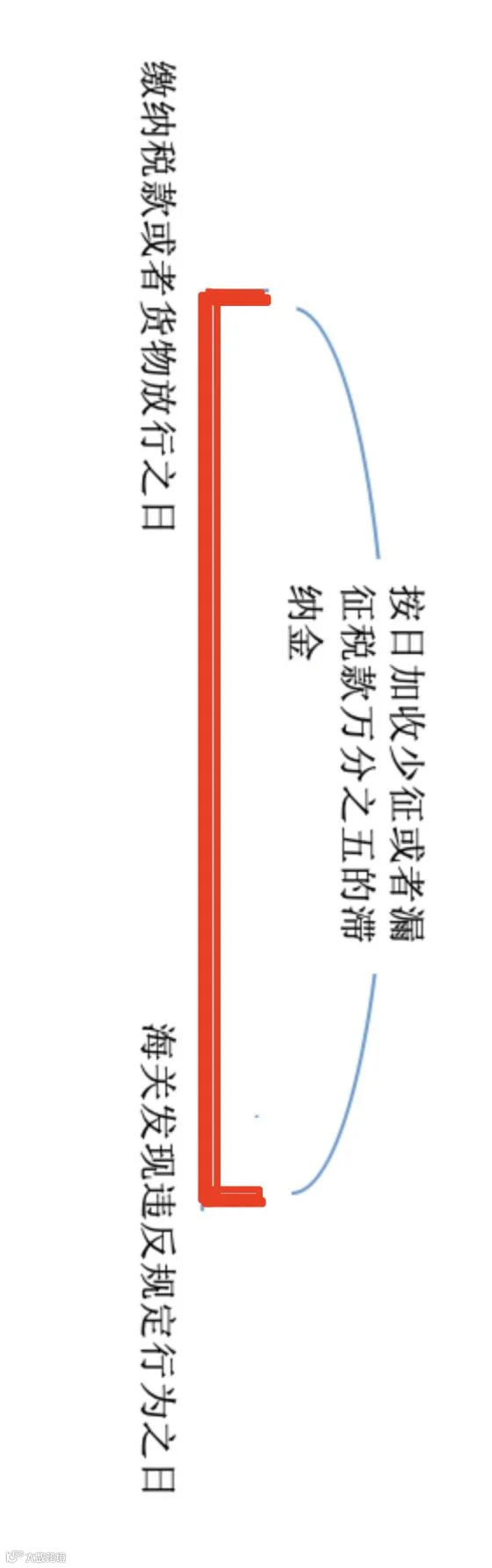

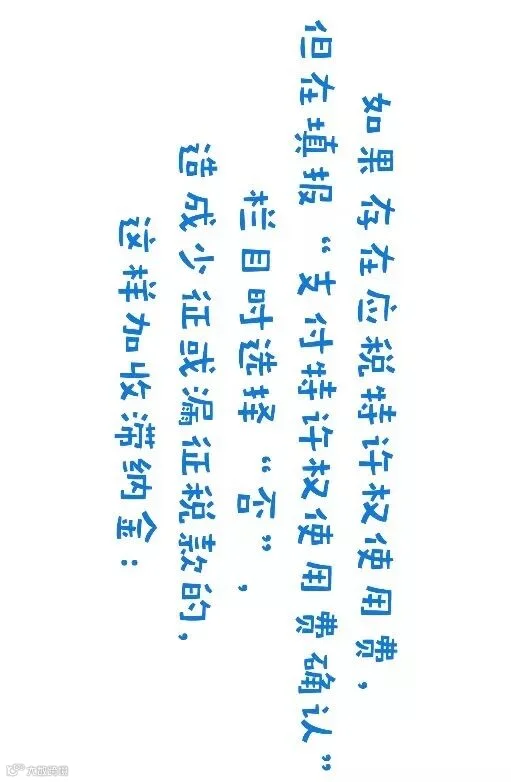

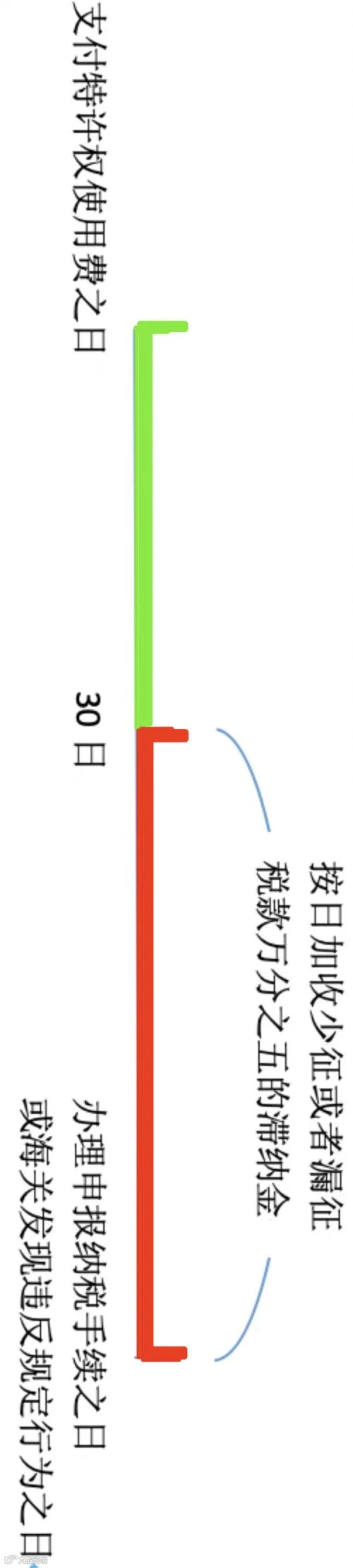

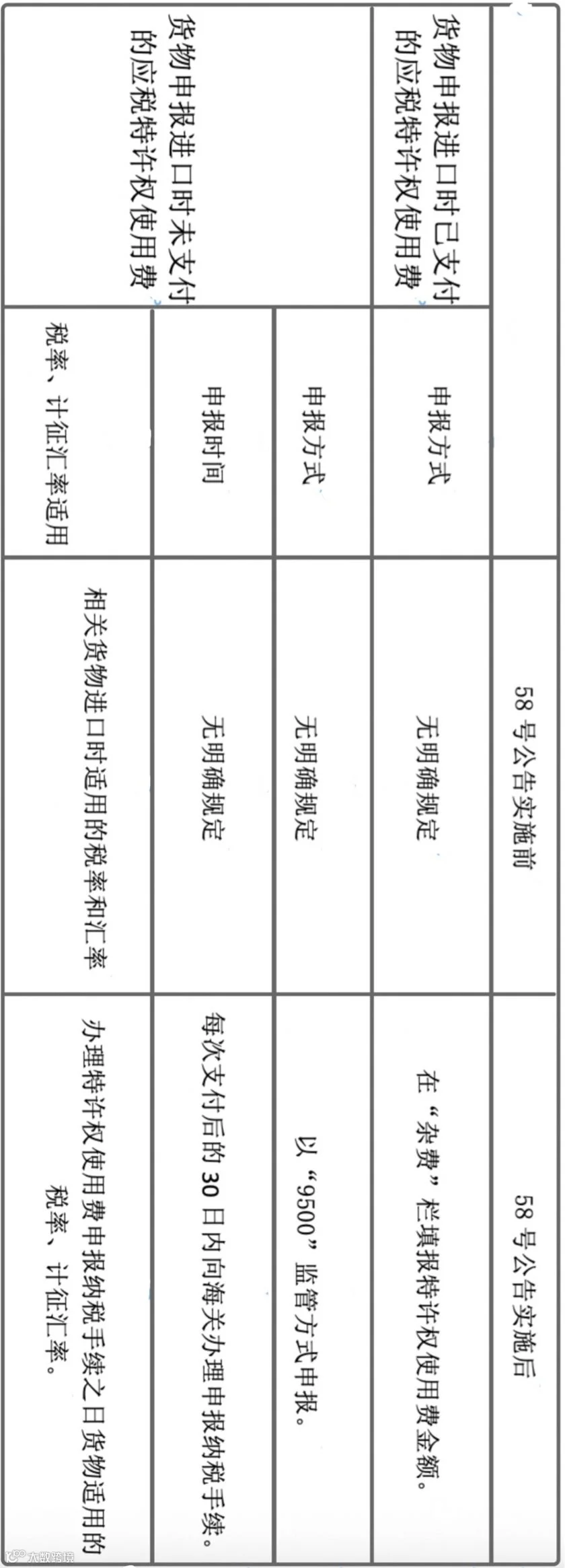

「应税特许权使用费

滞纳金的征收」

58号公告实施

的前后变化

来源:中国国际贸易单一窗口订阅号