政 策 背 景

为贯彻落实党中央、国务院关于深化“放管服”改革决策部署,持续推进“减证便民”行动,进一步优化营商环境,自2021年8月1日起,海关总署决定实施进口货物滞报金减免证明事项告知承诺制。

新 政 出 台

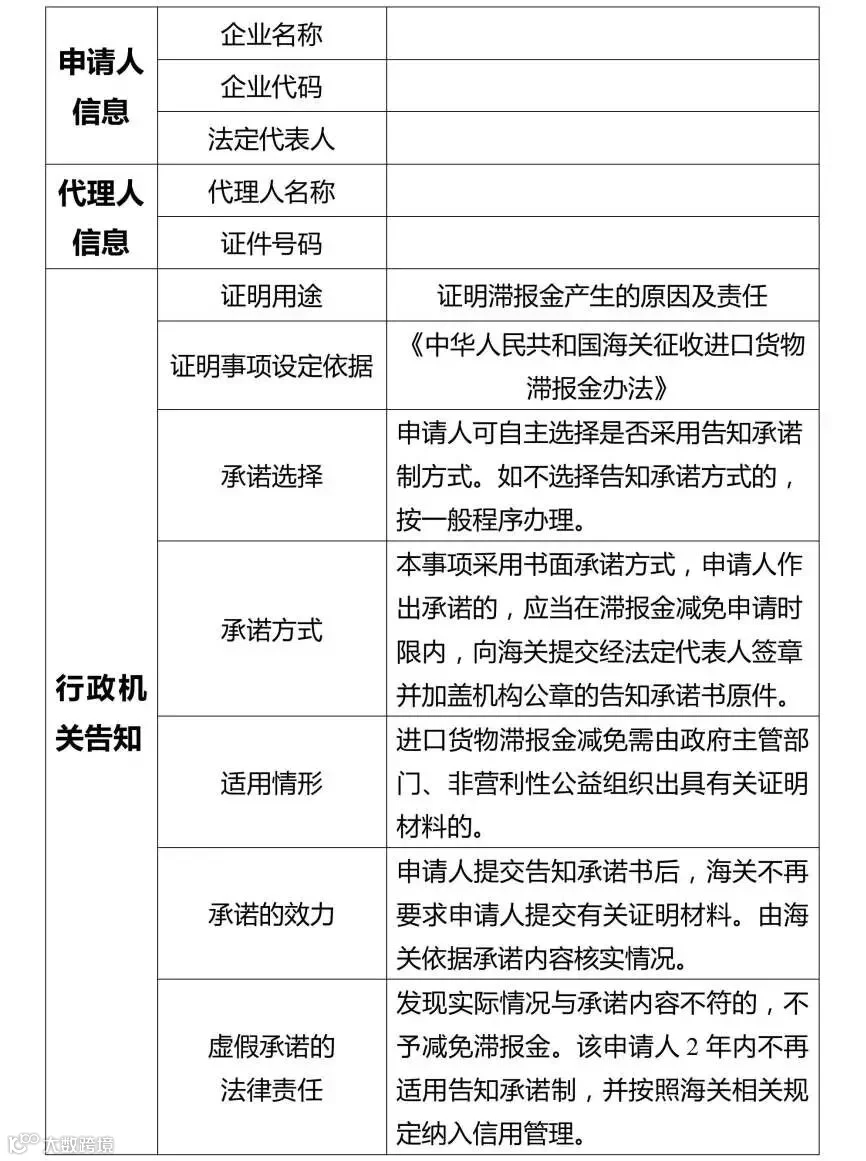

滞报金减免证明事项告知承诺制,是指进口货物收货人(以下称“申请人”)依法提出滞报金减免申请时,海关一次告知其核批条件及所需提交的证明材料。申请人以书面形式承诺其符合申请条件,愿意承担不实承诺的法律责任,海关依据申请人承诺办理滞报金减免事项。

滞报金减免证明事项告知承诺制的适用范围,包括《中华人民共和国海关征收进口货物滞报金办法》第十二条中列明的以下情形:

第(一)项,“政府主管部门有关贸易管理规定变更,要求收货人补充办理有关手续或者政府主管部门延迟签发许可证件,导致进口货物产生滞报的”。

第(二)项,“产生滞报的进口货物属于政府间或者国际组织无偿援助和捐赠用于救灾、社会公益福利等方面的进口物资或者其他特殊货物的”。

第(四)项中的,“因相关司法、行政执法部门工作原因致使收货人无法在规定期限内申报,从而产生滞报的”。

现 行 政 策

根据现行规定,申请人向海关申请减免滞报金应当提交下列材料:减免滞报金申请书;有关主管部门证明材料;有关证明文件及相关进口许可证件复印件(如:配额证明、许可证、减免税证明、担保凭据等);进口货物报关单证;滞报金缴款通知书复印件。

新 政 实 行 后

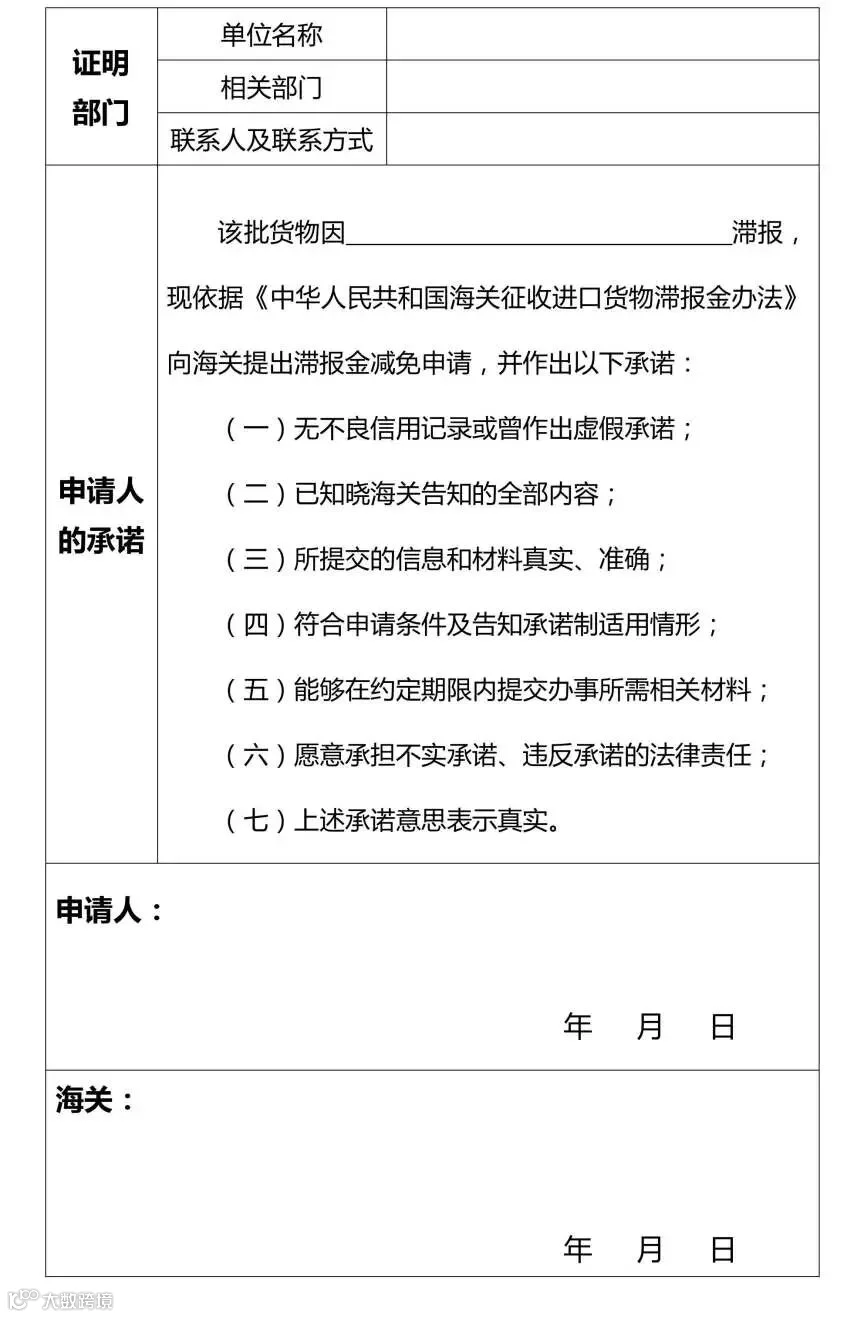

进口货物滞报金减免证明事项告知承诺制实施后,申请人选择告知承诺方式的,应提交《证明事项告知承诺书(进口货物滞报金减免)》(以下简称《告知承诺书》),并免于提交有关主管部门证明材料。

举 个 例 子

某企业进口货物由于存在经济纠纷,抵港后尚未向海关申报即被法院扣留,解封后企业向海关申报该票货物,由于扣留期限较长,产生滞报金。按照现行做法,企业依据《中华人民共和国海关征收进口货物滞报金办法》第十二条第(四)项向海关提出滞报金减免的申请,在提交常规单证以外,还需要提供查封法院的证明材料。新政实施后,如果企业选择告知承诺方式,可向海关提交《告知承诺书》,免于提交相关法院的证明材料。

>>

《证明事项告知承诺书》

扫描二维码

查看公告原文及附件

来源:青岛海关12360热线