01

当事人通过加工贸易手册分别于2021年9月21日、2022年2月17日、2022年9月13日和2023年2月13日申报内销报关单4票,报关单号分别为。申报的内销商品名称为“液晶显示板”、““液晶玻璃面板”,涉及21.45英寸、21.5英寸、23.8英寸、28英寸4个规格型号。

上述4票内销报关单以不同价格共计申报了10个商品项,申报内销价格低于加权平均价格,存在内销保税货物价格申报不实的情事。经计核,涉案货物价值491.74万元人民币,缴税款77.29万元人民币。

当事人辩称,公司关务人员工作疏忽,对保税内销货物完税价格了解不足,导致漏缴税款,没有主观故意。

当事人在海关调查期间如实说明违法事实、主动提供材料,配合海关调查,并于2023年11月6日主动向**海关缴纳案件保证金78万元人民币。

以上行为有书证、当事人陈述证据为证:

(一)书证:涉案进口货物报关单证,漏缴税款明细表,加权平均内销单价计算明细表,《中华人民共和国进出口税则》(2021年版、2022年版、2023年版),涉案货物价值计核材料,当事人主体身份证明。

(二)当事人陈述:当事人情况说明,当事人业务部经理查问笔录。

当事人内销保税货物价格未如实向海关申报,违反了《中华人民共和国海关法》第二十四条第一款“进口货物的收货人应当向海关如实申报”之规定,构成了《中华人民共和国海关法》第八十六条第三项规定的进口货物向海关申报不实的违反海关监管规定行为。鉴于当事人在海关调查期间如实说明违法事实、主动提供材料,并交纳足额担保,参照《中华人民共和国海关行政处罚裁量基准(一)》第三章“量罚标准”第十四条和第二章第九条第二项,根据《中华人民共和国海关行政处罚实施条例》第十五条第四项之规定,我关决定对当事人科处罚款43万元人民币。

02

天津海关

依据《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》、《中华人民共和国海关审定内销保税货物完税价格办法》相关规定,结合企业在内销申报时咨询较多的问题,天津海关总结了以下问答,供企业参考。

加工贸易

内销

加工贸易保税货物内销有哪几种方式?监管方式代码分别是什么?

主要包括:来料料件内销(0245)、进料料件内销(0644)、进料边角料内销(0844)、来料边角内销(0845)。

加工贸易企业办理边角料、剩余料件、残次品、副产品和受灾保税货物内销的进出口通关手续时,应如何申报?

(一)加工贸易剩余料件、残次品以及受灾保税货物内销,企业按照其加工贸易的原进口料件品名进行申报;

(二)加工贸易边角料以及副产品,企业按照向海关申请内销的报验状态申报。

加工贸易保税料件内销时,成交方式如何申报?

进料加工和来料加工的料件内销时应当申报进口,且成交方式应申报为CIF。如料件进口时申报为其他成交方式,需计入运输费和保险费情况,转化为CIF完税价格。

企业内销加工贸易边角料应如何申报?

(一)海关按照加工贸易企业向海关申请内销边角料的报验状态归类后适用的税率和审定的边角料价格计征税款,免征缓税利息。

(二)海关按照加工贸易企业向海关申请内销边角料的报验状态归类后,属于发展改革委员会、商务部、生态环境部及其授权部门进口许可证件管理范围的,免于提交许可证件。

加工贸易保税料件内销时如何确定完税价格?

进料加工进口料件或者其制成品(包括残次品)内销时,海关以料件原进口成交价格为基础审查确定完税价格。

属于料件分批进口,并且内销时不能确定料件原进口一一对应批次的,海关可按照同项号、同品名和同税号的原则,以其合同有效期内或电子账册核销周期内已进口料件的成交价格计算所得的加权平均价为基础审查确定完税价格。

合同有效期内或电子账册核销周期内已进口料件的成交价格加权平均价难以计算或者难以确定的,海关以客观可量化的当期进口料件成交价格的加权平均价为基础审查确定完税价格。

来料加工进口料件或者其制成品(包括残次品)内销时,海关以接受内销申报的同时或者大约同时进口的与料件相同或者类似的保税货物的进口成交价格为基础审查确定完税价格。

深加工结转货物内销时如何确定完税价格?

深加工结转货物内销时,海关以该结转货物的结转价格为基础审查确定完税价格。

加工贸易保税边角料、副产品内销时如何确定完税价格?原产国应该申报为哪国?

加工企业内销的加工过程中产生的边角料或者副产品,以其内销价格为基础审查确定完税价格。

副产品并非全部使用保税料件生产所得的,海关以保税料件在投入成本核算中所占比重计算结果为基础审查确定完税价格。

按照规定需要以残留价值征税的受灾保税货物,海关以其内销价格为基础审查确定完税价格。按照规定应折算成料件征税的,海关以各项保税料件占构成制成品(包括残次品)全部料件的价值比重计算结果为基础审查确定完税价格。

边角料、副产品和按照规定需要以残留价值征税的受灾保税货物经海关允许采用拍卖方式内销时,海关以其拍卖价格为基础审查确定完税价格。

边角料内销时原产国应该申报为“中国”。

加工贸易保税料件内销时是否需要缴纳缓税利息?

加工贸易保税料件或制成品内销的,海关除依法征收税款外,还应加征缓税利息。

根据海关总署2021年第121号公告规定,为支持加工贸易发展,纾解企业困难,自2022年1月1日起至2022年12月31日(以企业内销申报时间为准),对企业内销加工贸易货物的,暂免征收内销缓税利息。

内销保税货物完税价格的其他规定?

如果无法根据上述规定确定完税价格,海关依次以下列价格估定该货物的完税价格:

(一)与该货物同时或者大约同时向中华人民共和国境内销售的相同货物的成交价格;

(二)与该货物同时或者大约同时向中华人民共和国境内销售的类似货物的成交价格;

(三)与该货物进口的同时或者大约同时,将该进口货物、相同或者类似进口货物在第一级销售环节销售给无特殊关系买方最大销售总量的单位价格,但应当扣除以下项目:

1.同等级或者同种类货物在中华人民共和国境内第一级销售环节销售时通常的利润和一般费用以及通常支付的佣金;

2.进口货物运抵境内输入地点起卸后的运输及其相关费用、保险费;

3.进口关税及国内税收。

(四)按照下列各项总和计算的价格:生产该货物所使用的料件成本和加工费用,向中华人民共和国境内销售同等级或者同种类货物通常的利润和一般费用,该货物运抵境内输入地点起卸前的运输及其相关费用、保险费;

(五)以合理方法估定的价格。

纳税义务人向海关提供有关资料后,可以提出申请,颠倒前款第三项和第四项的适用次序。

03

“关企”们来说内销

为支持加工贸易发展,纾解企业困难,进一步引导企业合法合规开展经营。今天,小编和您关起门来一起走进“内销”的世界。

Q

A

企业

海关

“内销”包括哪些内容?

“内销”这里指加工贸易保税货物的内销,是加工贸易企业因故不能按规定加工复出口,而需要将全部或者部分保税料件、制成品在国内销售,或者转用于生产内销产品的行为。为支持加工贸易企业发展,推动加工贸易由单纯的“两头向外”向“两种资源、两个市场”转变,海关多举措积极推进内销便利化。

“内销”包括哪些范围?

包括但不限于保税料件和制成品,还包括将加工贸易项下产生的半成品、边角料、残次品、副产品以及受灾保税货物等转为境内销售的行为。

注意 : 深加工结转、成品销售给综合保税区企业、成品存入出口监管仓库都不是内销。

“内销”的类型有哪些?

内销根据货物区分包括料件内销、成品(半成品)内销、边角料内销、残次品内销、副产品内销、受灾保税货物内销、不作价设备内销等

加工贸易进口保税料件、制成品或残次品内销的,在办理内销征税手续时,需要注意哪些事项?

1►

计征缓税利息

2►

制成品、残次品都应该按照单耗折算成所耗用的进口

保税料件

3►

是否需要提交许可证件,按以下规定办理:

内销料件金额占该加工贸易合同项下实际进口料件总额3%以内(含3%),且总值在人民币1万元以下(含1万元)的,属于进口许可证件管理范围的,免于提交许可证件。

内销料件金额占该加工贸易合同项下实际进口料件总额3%以上或者总值在1万元以上的,属于进口许可证件管理范围的,企业还须按规定向海关提交有关进口许可证件。

边角料、副产品或受灾保税货物内销,需注意哪些事项?

边角料在内销时需要按照报验状态申报,无须提

交许可证件及上缴缓税利息。

副产品在内销时需要按照报验状态申报,并按照

相关规定提交许可证件及上缴缓税利息。

受灾保税货物在内销时,如果是因不可抗力因素

造成的、虽失去原使用价值但可以再利用的,要

按照原进口料件品名申报,无须提交许可证件但

须按照相关规定上缴缓税利息。

04

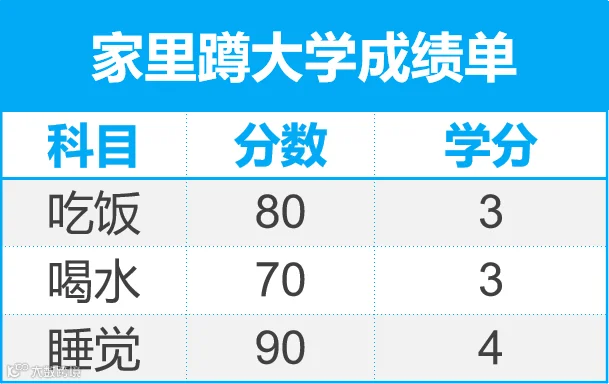

举个栗子,比如以下这份成绩单(纯属虚构):

怎么样,明白这两种算法的不同了吧~

专业讲解版

月末一次加权平均法是一种计算存货成本的方法,主要在月末进行一次统一的加权平均计算,以确定发出存货和库存存货的成本。

概念讲解:

月末一次加权平均法,将月初存货成本与当月进货成本相加,然后除以月初存货数量与当月进货数量之和,得到存货的加权平均单位成本。再以此单位成本乘以发出存货的数量,得到发出存货的成本。库存存货的成本则是月末库存存货数量乘以加权平均单位成本。

计算公式:

存货单位成本 = (月初库存存货成本 + 本月进货成本) ÷ (月初库存存货数量 + 本月进货数量)

本月发出存货成本 = 本月发出存货数量 × 存货单位成本

月末库存存货成本 = 月末库存存货数量 × 存货单位成本

案例与解题过程:

假设某企业月初A材料的库存为100件,每件成本10元。本月5号购入A材料80件,每件成本11元。10号销售A材料150件。15号再次购入A材料150件,每件成本9元。20号销售A材料60件,25号购入50件,每件成本12元,30号销售150件。我们需要计算本月各次销售的成本以及月末库存的成本。

首先,计算全月的加权平均单位成本:

加权平均单位成本 = (100 × 10 + 80 × 11 + 150 × 9 + 50 × 12) ÷ (100 + 80 + 150 + 50)

= (1000 + 880 + 1350 + 600) ÷ 400

= 3830 ÷ 400

= 9.575元/件(通常保留到小数点后几位,这里为了演示保留了很多位)

注意:实际计算中,可能会根据四舍五入的原则进行取舍。

接着,计算各次销售的成本:

10号销售150件的成本 = 150 × 9.575 = 1436.25元

20号销售60件的成本 = 60 × 9.575 = 574.5元

30号销售150件的成本 = 150 × 9.575 = 1436.25元

最后,计算月末库存的成本:

月末库存数量 = 100 + 80 + 150 + 50 - 150 - 60 - 150 = 20件

月末库存成本 = 20 × 9.575 = 191.5元

请注意,以上计算过程和结果都是基于假设和简化的,实际会计工作中可能会有更多的细节和复杂性需要考虑。此外,加权平均单位成本在实际应用中可能会根据企业的会计政策和相关法规进行调整。

通俗讲解版

月末一次加权平均法,简单来说,就是到月底了,把仓库里所有的存货(包括月初就有的和这个月新买的)加在一起,然后看看总共有多少件,再算一下平均每件的成本是多少。这个平均成本,就是用来算这个月卖出去的货的成本,和月底还剩下多少货的价值。

举个例子:

假设你月初有100个苹果,每个10元。月中你又买了80个,每个11元。到月底,你总共有180个苹果。现在,我们要算一下平均每个苹果多少钱。

平均单价 = (100个 × 10元 + 80个 × 11元) ÷ (100个 + 80个)

= (1000元 + 880元) ÷ 180个

= 1880元 ÷ 180个

≈ 10.44元/个

现在,假设你这个月卖掉了150个苹果,那你卖掉的这些苹果总共值多少钱呢?

卖掉的苹果总价值 = 150个 × 10.44元/个 = 1566元

月底你还剩下多少苹果和这些苹果总共值多少钱呢?

剩下的苹果数量 = 180个 - 150个 = 30个

剩下的苹果总价值 = 30个 × 10.44元/个 = 313.2元

这样,你就用月末一次加权平均法算出了这个月卖掉的苹果的成本和月底还剩下的苹果的价值。

E

N

D

来源:阿拉关务人综合整理自天津海关12360服务热线、福州海关12360服务热线、方格之内等