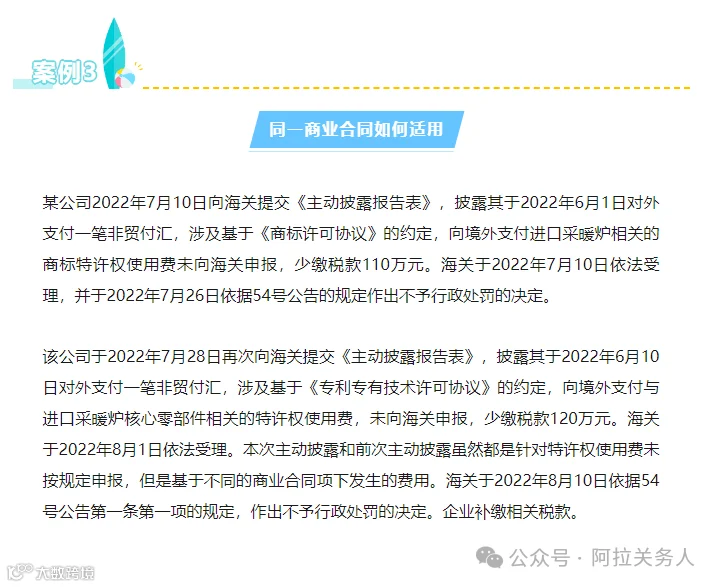

有网友后台留言:海关发布公众号2022年8月15日发表文章【主动披露新规中的“同一涉税违规行为”如何理解?】在具体案例三中“同一商业合同如何适用场景”。

上述“同一涉税违规行为”理解是基于海关总署于2022年6月30日发布了《关于处理主动披露涉税违规行为有关事项的公告》(海关总署公告2022年第54号,下称“54号公告”)。54号公告自2022年7月1日起施行,至2023年12月31日止。

2023年10月9日,海关总署外网发布了2023年第127号公告(关于处理主动披露违规行为有关事项的公告),新公告有效期自2023年10月11日起至2025年10月10日。自此,新公告即将生效,原2022年第54号公告也同时废止。

关于“同一违规行为的再次主动披露”的规定:

进出口企业、单位对同一违反海关规定行为(指性质相同且违反同一法律条文同一款项规定的行为)一年内(连续12个月)第二次及以上向海关主动披露的,不予适用本公告有关规定。

涉及权利人对被授权人基于同一货物进行的一次或多次权利许可,进出口企业、单位再次向海关主动披露的,不予适用本公告有关规定。

基于2023年第127号公告,我们可以得出如下结论(一家之言,仅供学术探讨):

1.对于同一商业合同下发生的特许权使用费在一年内(连续12个月)发生的非贸付汇,未向海关申报特许权使用费,造成税款少收的状况,若满足下列情形之一的

(一)自涉税违规行为发生之日起六个月以内向海关主动披露的。

(二)自涉税违规行为发生之日起超过六个月但在两年以内向海关主动披露,漏缴、少缴税款占应缴纳税款比例30%以下的,或者漏缴、少缴税款在人民币100万元以下的。

进出口企业、单位主动披露违反海关规定的行为,海关不予行政处罚。

2.上述案例的不同商业合同,虽然54号公告不予行政处罚,但是根据1278号公告,如果对同一违反海关规定行为一年内发生两次向海关主动披露情形,第二次主动披露的,不适用免于处罚的情形。因为127号公告对于“同一违规行为的再次主动披露”的规定:(指性质相同且违反同一法律条文同一款项规定的行为)一年内(连续12个月)第二次及以上向海关主动披露的,不适用免于处罚的情形。

转载自“阿拉关务人”