2021年4月20日,香江金融发布研报更新,维持华立大学集团 (1756.HK) "买入"评级,静候学生人数进一步提升。

业绩点评

• 2021财年上半年经常性净利润持平,主要因扩张导致的运营成本激增以及满足独立学院转设要求。

• 随着新校区学生人数的增加,2020-2023E财年经常性 EPS CAGR为14%。潜在的并购可能成为股价催化剂。

01

2021财年上半年净利润持平

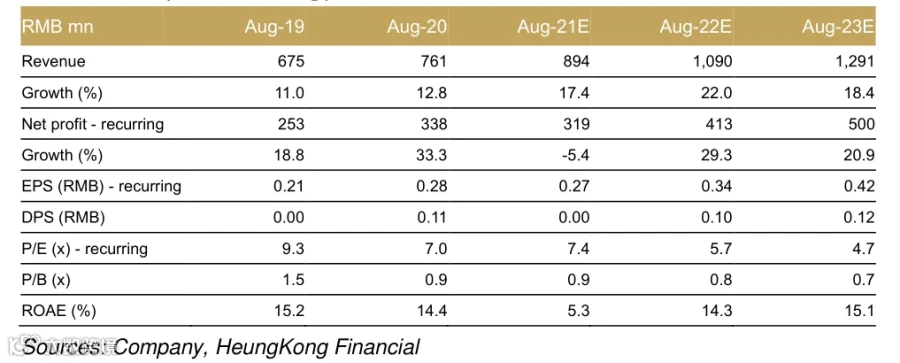

2021财年上半年净利润同比下降3%至1.56亿元,低于市场预期。尽管收入同比增长13%至4.45亿元,但被以下因素抵消:i)由于新校区提前招聘400多名员工,员工成本增加;ii)学校消耗品增加;iii)建筑面积增加以及华立学院转设的更高物业要求导致物业管理费增加,以及 iv)更高的招生推广费用以吸引更多的学生。排除重复计算,学生总数同比增长19%至47,658人。集团2021财年上半年没有宣派中期股息,以便为潜在的并购储备现金。因独立学院转设向广东工业大学支付的1.6亿元分手费,将作为非经常性支出全部计入2021财年下半年损益表;但实际付款将在2022E-2024E财年分三期支付,每期支付约5,300万人民币。

02

2021E-2023E财年预测较低,并购成潜在催化剂

我们继续预计来自云浮和江门新校区的学生人数将进一步提升,实现强劲增长,并保持我们19%的2020-2023E CAGR收入预测相对不变。此外,未来本科与广东工业大学的收入分成下降也会支持收入增长(从2021E财年17%的本科收入分成下降至2023E财年的5%)。但是,由于满足转设要求的成本高于预期以及新校区成本导致运营费用上升,我们分别将2021E-2023E财年的经常性净利润调低14%/11%/6%。总体而言,我们预计2020-2023E财年经常性 EPS CAGR为14%。关于股息,我们目前仍保持审慎的态度,并预计2021财年下半年不会派发股息。但是,我们预计集团将从2022E财年起恢复其至少30%的派息政策。最后,华立正在与多个并购目标进行谈判,如果有任何目标得以实现,它可能会成为股价的催化剂。

03

维持买入

基于较低的0.7倍(从0.8倍)2020-2023E财年的PEG估值方法,我们维持买入评级,股价被抛售后估值便宜,目标价也相当于8倍的2021E财年目标经常性P/E,而目标PEG仍与行业平均水平保持一致。

分析师:麦耀铨(Eugene Mak)

华立大学集团

华立大学集团(1756.HK)作为华南领先的大型民办高等教育及职业教育集团,提供以应用学科为重点、实践为导向的专业课程。我们的学校为学生提供多个应用学科领域的民办高等教育及民办职业教育,旨在使学生既有适应市场变化的广博知识基础,又能获取发展事业必要的专业技能和职业认证。我们针对华南地区,特别是粤港澳大湾区潜在雇主需求的各类专业,设计了强调面向工作的前沿性实用性课程,并且重视培养学生自主创新创业的能力。

华立大学集团旗下运营三所学校:广东工业大学华立学院,颁发本科文凭及拥有学士学位授予权;广州华立科技职业学院,颁发大专文凭;广东省华立技师学院,颁发技师文凭。三所学校形成了多层次多类型的教育体系。本集团目前拥有四个校区(增城校区、云浮校区、本科江门校区[新建]、技师江门校区[新建]),随着新校区投入使用,未来本集团将保持强劲的内生增长势头。

华立大学集团

关注我们 获取更多资讯

微信号|Huali1756