点击上方“便利店经营管理”添加关注

行业新知丨竞争利器丨经营管理丨品牌打造

便利店业态是中国零售市场上目前增速最可观的领域,近日京东宣布未来5年要开100万家便利店,家乐福也在华成立新公司加大便利店业务的投资,以及年初便利蜂这个新便利店品牌出现的刷屏,都让人感受了便利店业态的势不可挡。

对于零售行业而言,过去的2016年是理性开店、主动关店的一年。全国范围内,门店越开越小俨然成为一道不可阻挡的趋势,包括大润发旗下的喜士多、永辉旗下的永辉优选等等,便利店以其强大的生命力在市场中取得了良好的业绩。

统计数据表明:2016年中国便利店市场规模可能达到创纪录的1000亿元,但更振奋人心的数字也许还没到来:在日本,便利店和超市的市场份额比例约为54%:46%,中国这一比例目前大致是8%:92%。

2016年年底,家乐福在华成立家乐福(中国)超市投资有限公司,本次新成立的公司将主要致力于便利店业务的投资及管理。实际上,此前家乐福已经在中国开出了便利店业态——Easy家乐福。首家门店于2014年底在上海闵行龙柏新村开业,家乐福将其定位为“商品数远超普遍便利店的便利超市”。

与此同时,其他同业巨头也没有闲着,大润发也进军便利店业态,而常年主打B2B零售业务的麦德龙在中国区也悄然尝试便利店模式,永辉超市旗下“永辉优选”社区门店从去年开始营业。

目前国内的连锁便利店主要为四类:日资店、本土投资店、大型商超迷你店、电商转型实体店。日系的7-ELEVEn作为行业老大,目前在中国内地也只完成了北京、天津、上海、广州、成都和青岛的布局。

24小时便利店是长江以南典型的消费方式。在上海,2015年底有日系罗森便利店461家,顶新集团旗下的全家便利店接近1000家。这些街头巷尾随处可见的便利店,几乎让上海的中型超市销声匿迹。

业内统计显示,中国的便利店品牌超过260个。而在上海、深圳、南京等城市,便利店品牌都超过了10个。

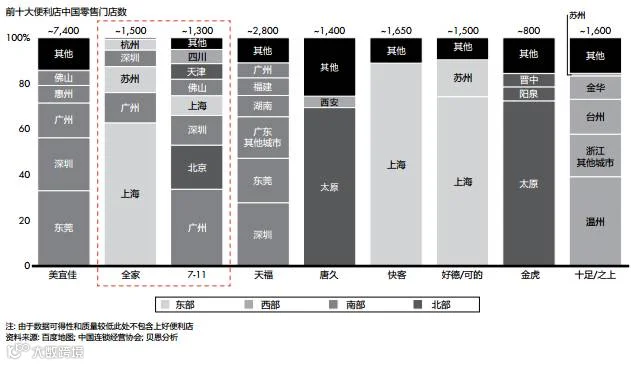

不过中国最大的便利店系统并不是7-ELEVEn,也不在北上广深而是位于东莞的美宜佳。公开数据显示,东莞市糖酒集团美宜佳便利店有限公司(下称美宜佳)的门店数比上海农工商便利集团(拥有好德、可的)和7-ELEVEn(内地)的总和还要多出近千家,是中国最大的便利店系统。

该公司目前有门店9300家,去年增加1700多家门店,是中国最大的便利店系统。2016年销售额突破100亿元,整体业务增长26%。此外,该公司正在和阿里巴巴合作密切,每个月有200万个快递在美宜佳取件,解决了最后一公里的配送问题。

前十大便利店中国零售门店数(数据截至2015年)

不过,对于整个中国而言,便利店市场似乎刚刚开始真正的增长。

但是国内的便利店,虽然已经在各个街道、社区遍地存在,仍然存在很大的不足。据中国连锁经营协会统计,国内多数城市便利店饱和度远低于日本和台湾,20h便利店普及率更低,店均客单量不高、单店盈利能力不足、竞争压力大、品牌忠诚度低等更是行业普遍的痛点。

城市 |

广州 |

上海 |

天津 |

深圳 |

北京 |

成都 |

|||

24h比例 |

90% |

70% |

61.4% |

55.6% |

50% |

35.8% |

15.8% |

8.3% |

数据来源:《2016年中国城市便利店指数》

我国便利店主要分布于长三角、珠三角、沿海发达省份和内地的省会城市。外资便利店龙头,如7-ELEVEn、FamilyMart 全家、Lawson 罗森主要布局于京津、长三角、珠三角和部分重点城市;内资便利店主要在各自优势省份、区域内布点,如美宜佳主要在广东省、红旗连锁全部在四川省等。

据中国报告大厅发布的《2016-2021年中国便利店产业市场运行暨产业发展趋势研究报告》显示,以7-ELEVEn为代表的多家外来品牌日前高调宣布在华店铺扩张计划。

柒—拾壹(北京)有限公司行政本部本部长吴萌曾向媒体介绍,7-ELEVEn当前的主要任务就是快速开店,以每一到两年在一个新城市进行布局的速度增长,北京地区每年会保持新增门店30~40家,别的城市也差不多。

另外两家便利店巨头罗森和全家也都在加速“跑马圈地”。2016年夏,罗森宣布将加快在中国的开店速度,力争到2020年店铺数量翻两番,从目前的约750家扩大至3000家左右。全家也曾宣布将在2024年实现1万家门店的开店目标。

可以预见2017年中国便利店行业前景尚好,未来几年,外来便利店企业和本土便利店将展开激烈的市场争夺。

不管是电商和店商,在马云提出新零售的当代,都把便利店作为一个流量占位的突破口。因为便利店是一个流量的焦点,而且对于周边社区来说,是一个牢靠的抓手。

但是电商和店商对于便利店的扩张策略是不一样的,具体区别是:

电商争抢线下,抢的是流量入口,抢的是渠道下沉,因此电商的重点在三、四线城市(如:三只松鼠),在乡镇市场(如:京东、苏宁、天猫)。

店商扩张便利店,扩的是市场份额,扩的是渠道占位,因此店商的重点还是在一、二线城市(如:罗森、全家),也包括三、四线市场,甚至还有海外市场。

综上所述,便利店大战的终极战场,是三、四线城市,电商店商必争之地。

附中国便利店品牌大全:

点击图片,查看相关文章

文章源自网络,如有侵权请联系删除

合作、投稿、版权,请加QQ:389298631