击上方“便利店经营管理”添加关注

行业新知丨竞争利器丨经营管理丨品牌打造

一家公司,如果想在行业里立足,就必须要保持自己品牌的独特性。尤其是在和同行竞争的时候,如何做到差异化更是重中之重的课题。

保持差异化并不是一件容易的事,几个月、几年或许并不难,但要保持几十年,恐怕就不是那么轻松的事了。

但在美国,就有一个将差异化做到了极致的公司。连续50多年,他都能在同行里保持自己独特的品牌风格,无人能够超越。

这就是美国零售巨头——Trader Joe's。

今天,根据最新的财报,Trader Joe's在全美国已经拥有474家店,年收入达到133.3亿美元,约合900亿人民币。

Trader Joe's的品牌名字来源于它的创始人Joe Coulombe。

1954年,24岁的Joe从斯坦福商学院毕业,并很快在美国著名企业雷氏制药(Rexall)找到了工作。

四年后, 7-11便利店在美国大肆扩张。看到7-11的傲人成绩后,雷氏也打起了开便利店的主意,并把这个任务交给了Joe。

1958年, Joe在洛杉矶开了一家名叫“Pronto Market”的便利店。

刚开始,Pronto Market的生意还算不错。由于当时便利店属于新型业态,在市场里鲜有对手,再加上它的商业模式很符合当时消费者的需求,所以从开业那天起就人气爆棚。没过多久,Pronto Market就开起了第二家门店。

但Joe却不觉得这是个好事,因为Pronto Market从运营模式到商品内容,几乎都是在模仿7-11。他认为,如果Pronto Market不进行创新,日后别说胜过7-11,能不能在市场上立足都是问题。

不过公司高层并没有把Joe的顾虑当一回事,而是要他继续按照老路子经营便利店。

结果可想而知,由于后期同质化越来越严重, Pronto Market失去了市场竞争力。在开到第6间分店的时候,业绩已然亏损严重,雷氏只好下令关闭了所有Pronto Market门店。

这次经历,让Joe切身体会到了差异化竞争的重要性。

互联网移动互联网流量格局基本定型,线上流量获取成本居高不下,甚至已经高于线下流量。便利店门店节点网络了一群具有高粘性、高复购的有效用户,这些用户平均每周进入门店2-3次。

平均每店如按照日均1000人次,100个门店,一个月近300万人次的流量。1000个门店,则近30000万人次/月 的客流量。这些用户不仅限于销售价值,将可叠加有更多的可行的服务和产品,有更大想象空间。

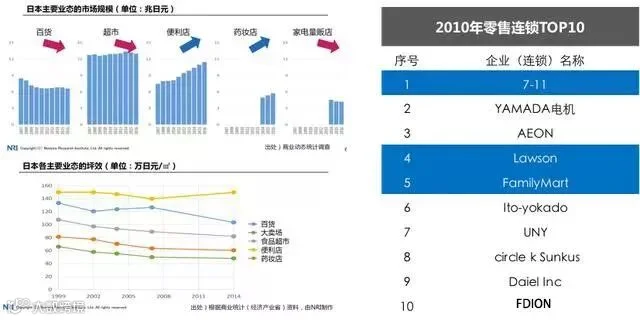

便利店为什么成为风口——日本便利店持续增长 便利店成为唯一坪效增长的业态。

日本便利店数据

好邻居的CEO陶冶在之前品途的采访中也提到了,中国便利店的终极格局是小业态+制造型零售业。复合型团队/创新团队+长期资本的组合,更有可能取胜,并可能收割同区域的对手。而传统便利店经营者大部分都很难适应和转型成功 。

细分业态+区域优势企业的组合,最完美格局:区域优势企业的多业态多子品牌运营,快速占领市场,适应不同商圈和客群,同时复用集约区域内基础设施,整合上游供应和制造资源,实现全城覆盖的用户数字化运营和长尾增值服务 。

日本便利店单一模式和寡头品牌一统天下的局面不会重现中国(特殊的历史机遇和商业奇才,不同的竞争格局)。

中国便利店趋势

从这个角度上来说,便利店要有差异的店型服务,才能立住脚。冷静反思,北京便利店之前不缺乏民营资本的投入,好邻居、全时、邻家经营了北京市场多年,而711也在很早钱布局北京市场。

但是北京便利店的结果反倒不尽如人意。笔者认为最重要的问题不是资金,而是差异化的店型服务。我们比较下711在纽约的市场占有率,我们发现和北京非常类似的问题,711标准便利店模型在纽约没有竞争力,因为纽约有大量的whole foods类型的生鲜店以及中小的餐饮、轻食店,所以,标准日式的便利店反倒没有服务差异性。

从全时、邻家北京的便利店的经营效果来看,大都是复制的标准日式的便利店,而这个店型更多适合办公室消费场景,适合提供鲜食产品给年轻消费者。而当这个店型服务社区的时候,就会出现很多水土不服。

比如,在北京二环的老城区,老龄人口居多,国企集中的地区,因为,这些地区的人习惯于在单位食堂消费或者回家吃饭,所以,便利店的表现就很差。

所以,北京的便利店的店型研发要多元化,最终的目标是和社区服务产生强的链接,比如,社会服务代缴等服务对于社区老龄化的人来说就是非常重要的刚需,还有到家的成品食品的服务等。

因此,导入单一日式标准便利店型不适合北京市场,便利店的支持和政策扶持范围应当扩大到生鲜、轻食、小业态服务的店型,便利店经营者则需要差异化店型,不要盲目复制扩张。

—— END ——

合作 转载 投稿联系

QQ:1931857078

微信/电话:17719859232

更多精彩点击下面标题即可查看