点击上方“便利店经营管理”添加关注

行业新知丨竞争利器丨经营管理丨品牌打造

来源:宫大叔de生活志

对于北上广大城市漂泊的程序员们来说,可能会经常有过这样的尴尬时刻,比如因为加班,连续几晚回到家都近十二点,到洗澡的时候才发现沐浴露、牙膏都正好用完了;或者大半夜饿了,但家里的存粮都吃完了……

这种时候,家附近要是有一间24小时的便利店,一切都可以迎刃而解。

千万别小瞧了便利店,对很多大城市打拼的上班族来说,它不仅是可以救近火的“消防站”,还是留给夜归人的一盏灯,更是深夜心灵和胃的归宿。不管多晚,你需要的时候它总在那里。

便利店的诞生宛若一个奇迹,最早的7-Eleven于1946年在美国诞生,二十多年后,这家以标准化著称的小杂货铺,来到日本并传向全世界。

有人说,便利店是城市深夜里一盏温柔的招魂灯,是都市极致工业化隐喻下最柔软的一部分。

365天、24小时营业,这样井然有序,提供简单多样又冒着热气的食物的小小天地似乎成为了都市人的一种生活方式、精神维度。

图片源自网络,仅做配文展示,不做商用

图片源自网络,仅做配文展示,不做商用

然而自从2018年以来,便利店的发展便略显尴尬。如今它的经营困境与多方鏖战也似乎显得并不那么温情。

“清仓”的全时便利店

去年以来,北京就有多家便利店出现资金问题,比如本土便利店邻家便利店同样因为大股东资金链断裂而被迫闭店,此外,曾获春晓资本投资的北京131便利店也因资金周转问题而不能正常经营。

而有着“最像7-11的本土便利店”之称的全时便利店,在长达数月“闭店”传闻之后,最终陷入“卖身”境地。

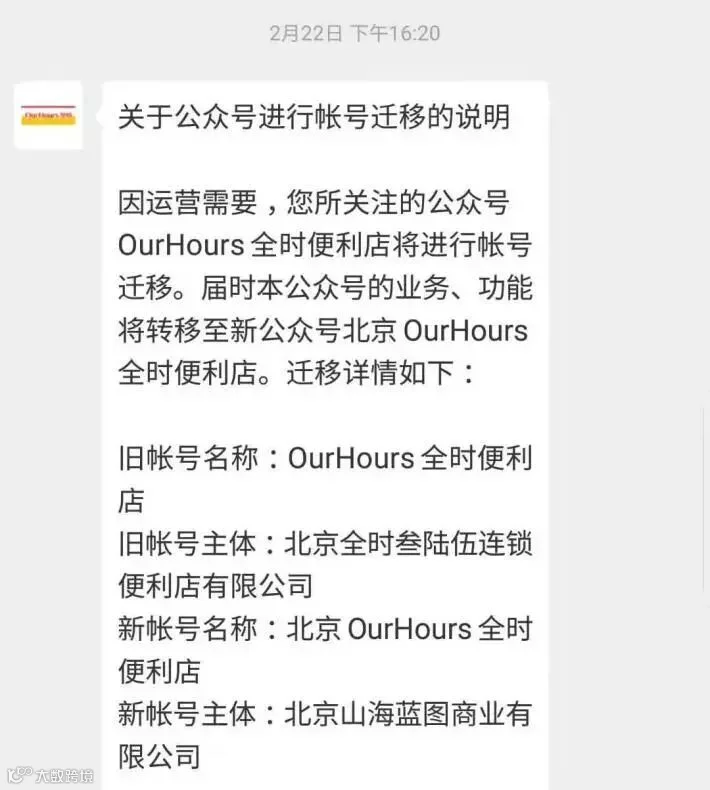

2月19日,界面新闻自多个信源确认,全时北京、天津、成都公司确实已被天津山海蓝图商业有限公司收购。

目前,全时便利店的微信公众账号“Our Hours全时便利店”已经变更为“北京Our Hours全时便利店”,账号主体由北京全时叁陆伍连锁便利店有限公司变更为北京山海蓝图商业有限公司。天津全时、成都全时的微信公众号主体也分别变更为天津、成都山海蓝图商业管理公司。

而另一便利店品牌——罗森中国也已经接手了全时便利店在华东及重庆的90余家便利店。罗森的开始也意味着全时便利店的正式谢幕。

据公开资料显示,全时便利店于2011年起步于北京,截至2018年7月,全时已经拓展至北京、南京、天津、长沙等10个城市,门店数近800家,其中近一半门店在北京。

更加值得一提的是,2017年全时曾发布百城百万计划,表示未来五年实现“100个城市,100万个终端”的战略目标。在巅峰期,全时便利店在北京的门店数量将近400家,一度是门店规模最大的便利店头部品牌,现在却坠落到了行业尾部。

为何风光无限的全时短短几个月就彻底名存实亡?

24小时便利店重新洗牌

从2017年至今,便利店行业融资事件超过70起,至少100亿元资金涌入,西安每一天、见福、131、today、邻家等便利店品牌纷纷获得投资,便利蜂、好邻居更是获得资本加码。

然而不到两年,建在人口密集的居民区且是知名连锁品牌的全时都落魄至此,其他本土便利店的处境更是难熬。究竟曾经被资本狂热追捧的24小时便利店,是如何走向衰落的?

小渡查阅资料发现,资金链出现问题是许多便利店倒闭的主要原因。

全时也不例外。从2018年11月份开始,市场就不断传出全时母公司复华控股受P2P暴雷事件影响,资金链断裂。通过P2P金融融资的方式虽然可以助力便利店在短期内迅速发展,但是也埋下了祸根,更容易引发资金链断裂的风险。

然而,便利店注定是需要时间打磨的行业,资本热情高涨之际,个别便利店突如其来的倒闭给资本和行业浇上了一盆冷水。一个严肃的问题逐渐浮现:资本能助推便利店快速扩张,为何失去资本支持后,便利店不能靠自我造血活下去?

最核心的原因是,便利店不是一个挣快钱的行业,想要赚钱只能老老实实卖货,做精细化运营,并且还要忍得住寂寞,新开一家便利店想要盈利起码要两年的时间。

更为严重的是,资本让整个便利店行业变得越来越浮躁。过去一年便利店行业受到了资本“空前关注”,相当一部分从业者心态变得浮躁,不再关注销售,而把注意力放到了融资上,这就是价值观的扭曲。当这些便利店不再关注整个供应链体系,一旦失去资本的庇护,只能自食其果。

倒闭的这些便利店都有一个共性,没有实现盈利,甚至连现金流都是负数。一时间,快成为风口的便利店行业,急转直下。

互联网+新赛道

涌入便利店赛道前,这届资本早已经历过千团大战、O2O浪潮、滴滴快的之战、ofo和摩拜的橙黄之争。在线上红利殆尽的当下,一种独属于互联网时代的资本打法逐渐形成——大量资金投入,烧钱占据市场份额,形成垄断获得巨大线下流量后,吸引互联网巨头接盘。

伴随着5G时代的到来,随着带宽速率的增加以及流量费用的下降,快手、抖音以及老牌的优酷、土豆、爱奇艺等视频流媒体也即将或正在经历视频电商与直播电商的红利。

肉眼可见的文字内容电商赛道、视频内容电商赛道、社交电商赛道即将继续飞驰,而便利店之所以能在这个新赛道上再次找到出路的原因有三:

1.新渠道红利。

当传统渠道的流量被瓜分殆尽,新渠道仍然有一波红利等待被收割。

2.生鲜破局。

生鲜电商已经经历几轮模式变迁(B2C—O2O—新零售),盈利能力始终备受争议。而互联网+新模式降低了生鲜流通履约成本、提升了用户获取和唤醒效率,且部分玩家已经在一年多的运营中自证其盈利能力。

3.快递行业助力。

逐渐完善的城市端配送行业以及越来越多物流公司入局同城配送行业给社区团购赛道创造了可能的条件。

正是看中了以上红利,苏宁、阿里、京东等电商玩家纷纷高调入局,试图为便利店行业注入新鲜血液。

其中,天猫和京东瞄准的正是夫妻店。天猫小通过品牌授权,在2017年8月开出了第一家天猫小店。京东便利店是采用加盟方式,刘强东在2017年曾对定下百万计划,未来五年在全国开设100万家京东便利店。苏宁与前二者不同,目前采用的是自营的经营模式。

那么,互联网+便利店是否就是社区场景的最优解?以苏宁小店为例,相较于连锁品牌便利店和夫妻店,互联网+便利店的优势可以分为前端和后端两个部分来讲。

前端的各种差异,体现着互联网+便利店对社区场景居民用户实际需求的深刻感知和理解。

苏宁小店围绕着社区O2O生活服务平台的定位,从选址到店内装修布局,再到商品结构都做了针对性优化。苏宁小店成为了苏宁集团在生鲜和社群O2O赛道上的主力业态。苏宁小店的目标是:解决最后100米的智慧零售,“店在身边,服务到家,及时速达。”

阿里和京东的打法则和苏宁不同。对于阿里巴巴来说,他们更想把天猫小店打造成类似传统夫妻店模式般的生活服务圈,满足即时消费的服务终端。通过阿里和零售通的扶持,将阿里系的渠道、技术、物流、数据等能力附能小店,全面升级小店服务能力,实现坪效提升。

至于京东,为了吸引更多的小店加入京东便利店计划,除了缴纳质保金之外,京东并没有制定特别严格的门槛,对于配货比也并没有明确要求。

但只要加入京东便利店,除了改换门头,京东会给店主提供货源、品牌、仓配等一系列配套设施,通过便利店让消费者形成“整个京东都能买”的印象。

然而到了2018年下半年,网上便已流出京东便利店倒闭的消息。曾经放出开下一百万家的豪言壮语,如今也变成了不言不语。

尽管巨头们打法各不相同,但大家目前都是一边调整一边奔跑,因为在便利店这场消耗战下,还没有一家已经确定了模式。无论是资本的出手,还是巨头的争夺,这种“互联网+便利店”的风向,背后逻辑其实都是新零售风口之下技术的驱动与迭代。

拥抱新零售,给便利店行业指明了前进方向:从纯线下到线上线下融合,从便利店到便民店,从售卖货品到以用户体验为中心提供服务。

目前,在美团、饿了么等平台,已经有相当一部分便利店品牌入驻。不过重点在于,传统便利店对于“互联网+”的认识仍然停留在多一个线上渠道的阶段,并未意识到自身在精细化运营、管理、基础设施等诸多层面存在的差距。

实际上不论是新零售还是旧零售,本质都是交易。零售时代大家最终的目的,就是希望通过技术将日常的经营参数化。说到底,任何数字化时代的战役,都是“技术”二字。

—— END ——

合作 转载 投稿联系

QQ:1931857078

微信/电话:17719859232

更多精彩点击下面标题即可查看